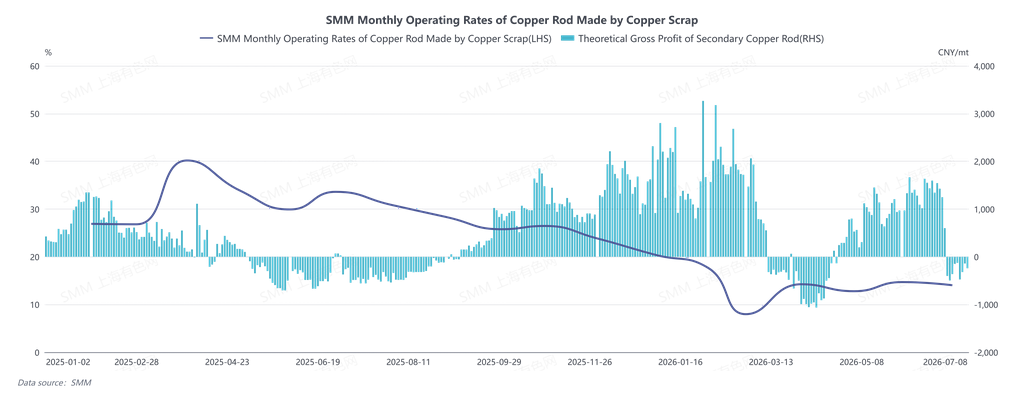

En junio de 2026, la tasa de operación del alambrón de cobre secundario fue del 14,04 %, por debajo de las expectativas del 14,23 %, con una caída intermensual de 0,66 puntos porcentuales y un descenso interanual de 19,57 puntos porcentuales. En junio, el mercado del alambrón de cobre secundario operó bajo tres temas principales: la implementación completa de las inspecciones de cumplimiento de la facturación inversa, los precios del cobre probando repetidamente la cota de los 100.000 y el adelanto del feriado del Festival del Bote del Dragón. Todo el mes exhibió un estancamiento caracterizado por una oferta y demanda débiles, divergencia regional y escasez de transacciones, donde la contradicción central pasó de las fluctuaciones del precio del cobre a un desajuste estructural entre oferta y demanda bajo las restricciones de las facturas de cumplimiento. La oferta se vio profundamente reprimida por los requisitos de cumplimiento de la facturación inversa. Las tasas de operación semanales oscilaron entre el 13,05 % y el 20,55 % a lo largo del mes, aún con descensos interanuales de 3,57 a 15,98 puntos porcentuales. Empresas de zonas como el sur de Jiangxi (Ji'an y Fengcheng) y Hubei suspendieron la producción a gran escala debido a las inspecciones de cumplimiento, mientras que Shuyang en Jiangsu comenzó a restringir los cupos de facturación inversa a partir de junio. Muchas empresas redujeron su producción por falta de facturas. La chatarra de cobre con impuestos incluidos y que podía facturarse se mantuvo persistentemente escasa. La divergencia regional fue pronunciada: la oferta fue relativamente abundante en el norte, mientras que la disponibilidad al contado fue escasa en el sur, dando lugar a un equilibrio ajustado estructural en el que el alambrón de horno de cuba estaba insuficientemente abastecido. Apoyado por los precios resistentes de las materias primas, el alambrón de cobre secundario pasó de un descuento a una prima frente a los futuros del cobre a lo largo del mes. El diferencial de precio promedio entre el alambrón de cobre catódico y el alambrón de cobre secundario se redujo continuamente desde 1.372 yuan/t a principios de junio hasta 563 yuan/t a finales de mes. El descuento del alambrón de cobre secundario en Jiangxi respecto a los futuros se contrajo de 973 yuan/t a 13 yuan/t. El beneficio bruto semanal por ventas osciló entre 1.178 yuan/t y 1.512 yuan/t, pero la estabilidad fue extremadamente precaria. Las empresas programaron la producción en su mayoría según sus capacidades de cumplimiento y su flujo de caja, sin atreverse a aumentar la producción. Por el lado de la demanda, esta se vio frenada por tres factores: la defensa de la cota de los 100.000 por parte del cobre, las primas del alambrón de cobre secundario y la llegada anticipada de la temporada baja de altas temperaturas.

Los fabricantes de alambres y cables para usuarios finales mantuvieron en general una actitud expectante, a la espera de que los precios del cobre cayeran por debajo de los 100.000 yuan/t antes de comprar, con adquisiciones dominadas por la demanda rígida en pulsos. Cuando el diferencial de precios entre el alambrón de cobre catódico y el secundario se redujo a un nivel extremadamente bajo de 340-660 yuan/t, casi dejaron de comprar y en su mayoría cambiaron a alambrón de horno de cuba para mantener la producción. Antes del Festival del Bote del Dragón, solo realizaron pequeñas acumulaciones de existencias por demanda rígida y no mostraron voluntad de almacenar. Durante todo el mes, aparte de la demanda rígida esporádica cuando los precios del cobre fluctuaban, las transacciones fueron casi planas, sin aspectos destacados.

De cara a julio, la posibilidad de romper el estancamiento del mercado depende de dos puntos clave: en primer lugar, la fluidez de la implementación de las nuevas normativas de facturación inversa: si los estándares de cumplimiento son claros y las facturas de compra y el suministro de materias primas con impuestos incluidos se recuperan marginalmente, se espera que la escasez de bienes facturables por el lado de la oferta se alivie; en segundo lugar, si los precios del cobre pueden perforar el nivel de los 100.000 yuan/t, liberando la demanda de compra reprimida de los usuarios finales. Si ambos muestran señales positivas, una vez restaurada la viabilidad económica del alambrón de cobre secundario, las transacciones podrían mejorar marginalmente. Sin embargo, la temporada baja de altas temperaturas comienza oficialmente en julio, y los pedidos de los usuarios finales son débiles. Si la política no se endereza oportunamente y los precios del cobre continúan manteniéndose por encima de los 100.000 yuan/t, el patrón de debilidad de la oferta y la demanda persistirá, y el alambrón de cobre secundario podría mantenerse con prima frente a los futuros del cobre, con escasas transacciones.

![Proveedores mantuvieron activamente los precios firmes, pero los compradores downstream no siguieron el alza, con una actividad general más débil que ayer [SMM cobre spot del sur de China]](https://imgqn.smm.cn/usercenter/CJXfS20251217171710.jpg)