I. Resumen del mercado en el 1S

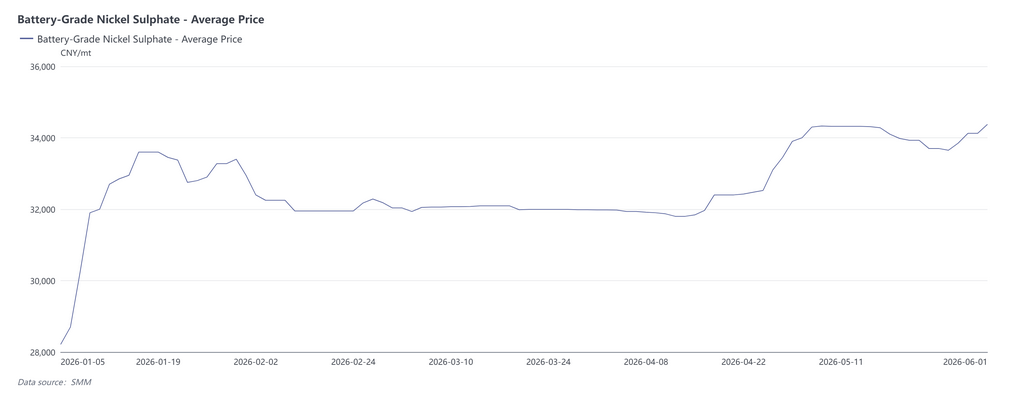

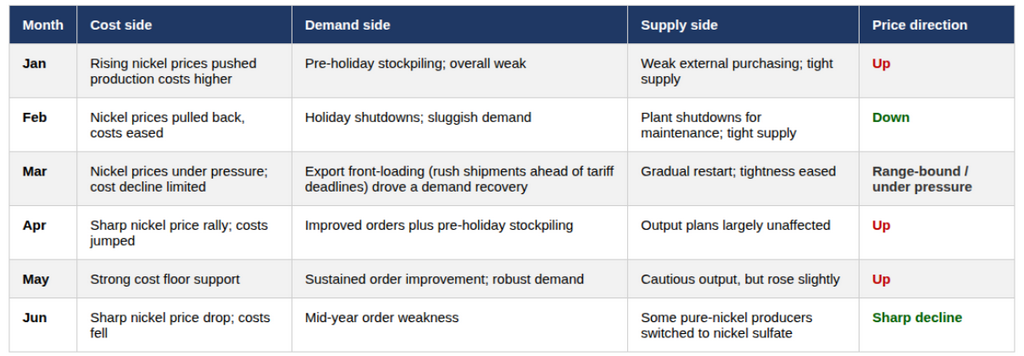

En el 1S de 2026, el mercado de sales de níquel (sulfato de níquel) experimentó fuertes oscilaciones de "dos repuntes y dos retrocesos", con movimientos de precios dominados por un patrón de soporte de costos e impulso de la demanda. Desde la perspectiva del 1S, el mercado puede dividirse en tres fases diferenciadas:

Fase 1: Consolidación débil con soporte de costos, enero-marzo

En enero, el precio del níquel se disparó, elevando los costos y haciendo subir los precios de las sales de níquel; de febrero a marzo, el níquel retrocedió y los costos bajaron, sumado a una demanda downstream persistentemente débil, los precios de las sales de níquel cayeron bajo presión. Durante esta fase, el lado de los costos fue dominante, mientras que la demanda continuó ejerciendo presión a la baja.

Fase 2: Resonancia alcista de costos y demanda, abril-mayo

En abril, el precio del níquel subió significativamente, y las expectativas de recortes en la producción de productos intermedios impulsaron al alza el coeficiente pagadero, lo que provocó un notable aumento de los costos; entretanto, la demanda interna de China mejoró más de lo esperado, los pedidos de exportación se recuperaron y el ánimo de compra downstream repuntó. Impulsados tanto por los costos como por la demanda, los precios de las sales de níquel cobraron un fuerte impulso alcista.

Fase 3: Supresión dual por debilitamiento de costos y demanda, junio

En junio, los datos económicos de EE.UU. alimentaron las expectativas de subidas de tipos de interés, agravado por la propia acumulación de inventarios de níquel y unos fundamentos débiles, el precio del níquel se desplomó y el soporte de costos se debilitó notablemente; al mismo tiempo, los pedidos downstream se redujeron durante el período de mitad de año y la demanda de compras disminuyó. Con el debilitamiento tanto de los costos como de la demanda, los precios de las sales de níquel cayeron con fuerza, cediendo parte de las ganancias del segundo trimestre.

A continuación, se ofrecerá un análisis más detallado de los costos y del lado de la oferta y la demanda:

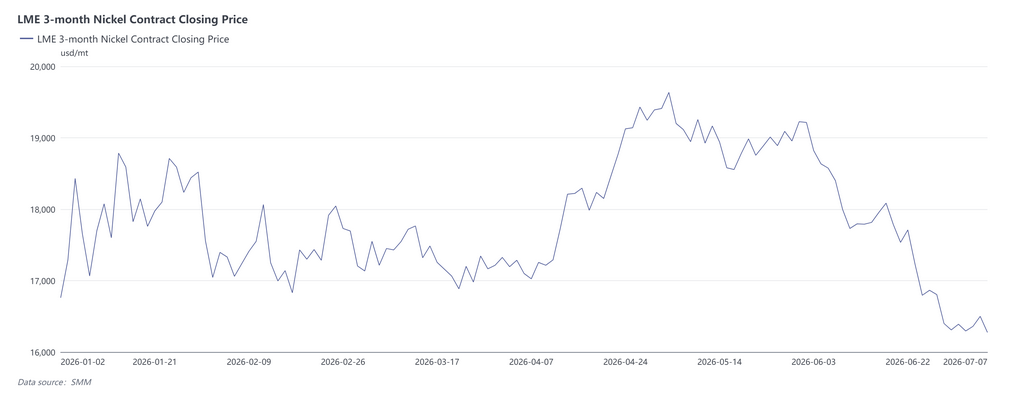

II. Lado de los costos: El juego de los pagaderos de productos intermedios, dominado por el precio del níquel

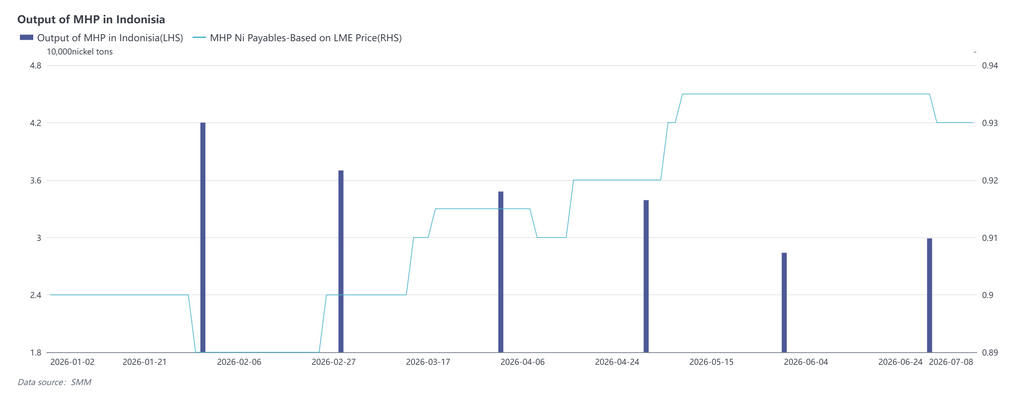

La escasez de oferta de productos intermedios fue el tema principal durante todo el 1S.Los pagaderos de MHP se debilitaron ligeramente de enero a febrero debido a la baja aceptación de coeficientes altos por parte de los compradores, pero luego subieron constantemente a partir de marzo, impulsados por interrupciones como deslizamientos de tierra en parques industriales de Indonesia y expectativas de escasez de azufre. Tras materializarse gradualmente los recortes de producción por el azufre entre abril y mayo, los pagaderos se mantuvieron firmes hasta junio, cuando retrocedieron en cierta medida al repuntar los programas de producción de algunos proyectos de productos intermedios. Los pagaderos de la mata de níquel de alta ley se mantuvieron elevados durante todo el período, lo que indica que la escasa disponibilidad de mata de níquel de alta ley para venta externa no se alivió de manera sustancial en el 1S.

El precio del níquel fue la variable central que impulsó las fluctuaciones en el lado de los costos, dibujando un patrón de dos fuertes repuntes y dos retrocesos en el 1S. En enero, el precio del níquel se disparó impulsado por las expectativas sobre la política de cuotas de mineral de níquel de Indonesia y el elevado sentimiento en los mercados de materias primas, avivado por las expectativas de liquidez abundante. En febrero, cayó ante las expectativas de endurecimiento de la liquidez tras el cambio de liderazgo en la Reserva Federal de Estados Unidos. En marzo, siguió bajando bajo presión al empujar la situación en Oriente Medio al alza el dólar y los precios del petróleo. En abril, la revisión de la fórmula HPM por parte de Indonesia y las expectativas de recortes en la producción de productos intermedios impulsaron una fuerte subida del níquel. Después de los días festivos de mayo, el níquel retrocedió temporalmente al distenderse las tensiones entre Estados Unidos e Irán, pero los altos costos de la vía hidrometalúrgica y los recortes de producción de productos intermedios brindaron un sólido soporte como piso. En junio, los precios se desplomaron bajo el doble peso de datos económicos de EE.UU. que reforzaron las expectativas de subidas de tipos de interés y la persistente acumulación de inventarios en los fundamentos propios del níquel.

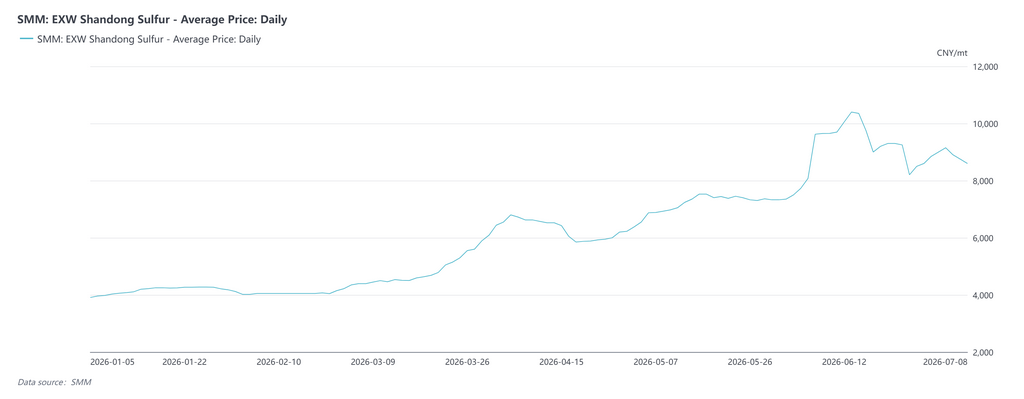

El ácido sulfúrico aportó un soporte adicional a la curva de costos desde el lado de los materiales auxiliares. El fuerte aumento de los precios del azufre y del ácido sulfúrico, provocado por la situación en Oriente Medio este año, ha elevado significativamente los costos totales de procesamiento del sulfato de níquel. Según datos de SMM, el precio de la transacción spot de azufre en China llegó a superar los 10 000 yuan por tonelada, y el precio del azufre en Indonesia alcanzó un máximo de entre 1 250 y 1 300 dólares por tonelada. En este contexto, el precio del ácido sulfúrico por tonelada prácticamente se ha duplicado desde principios de año. Tomando como ejemplo la producción de sulfato de níquel a partir de MHP, el costo teórico de procesamiento por tonelada de contenido metálico ha aumentado en más de 3 000 yuan desde comienzos de año, lo que ejerce presión sobre los productores de sulfato de níquel.

III. Lado de la demanda: Dinámica alternante entre debilidad estacional y recuperación de pedidos

En el 1S, el lado de la demanda mostró un claro patrón de "cambio estacional":

• Enero-febrero (temporada baja del Año Nuevo Chino): Las empresas transformadoras registraron una demanda de compra de materias primas generalmente débil, debido a las existencias acumuladas a finales del año anterior y a los planes de mantenimiento durante los cierres del Año Nuevo Chino. La suspensión de la logística deprimió aún más el ritmo de compras, provocando una caída continua en la aceptación de sales de níquel de alto precio.

• Marzo (recuperación gradual): Tras las vacaciones, las empresas transformadoras reanudaron progresivamente la producción. La eliminación de las devoluciones fiscales a la exportación estimuló adicionalmente los pedidos exteriores de algunas empresas, y la aceptación de los precios de las sales de níquel se recuperó de forma constante.

• Abril-mayo (mejora sostenida de los pedidos): Los pedidos nacionales de las empresas transformadoras continuaron mejorando, y los principales actores mostraron un buen desempeño en los pedidos de exportación. Esto, junto con la liberación concentrada de la demanda de acopio previa al Día del Trabajo, amplificó significativamente la demanda de compra de sales de níquel, convirtiéndose en un soporte clave para la subida de precios.

• Junio (debilitamiento de mitad de año): A mediados de año, los pedidos nacionales de algunas empresas transformadoras se debilitaron y la demanda de compras disminuyó en consecuencia, mermando notablemente el soporte de la demanda.

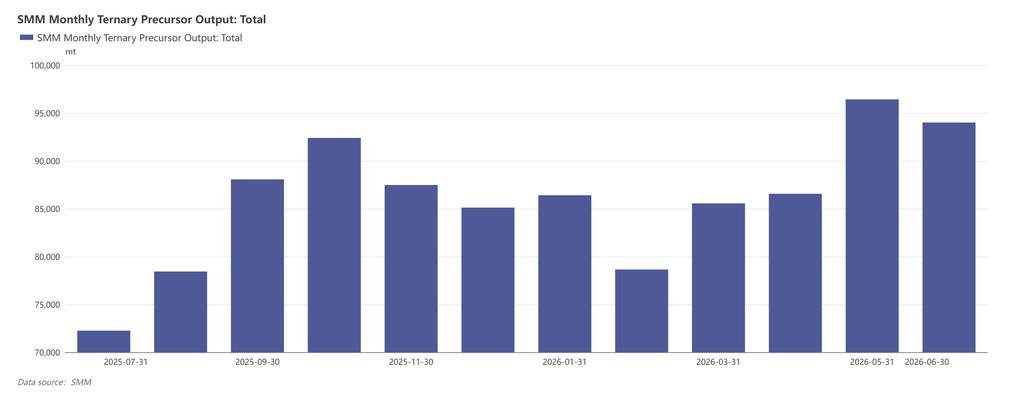

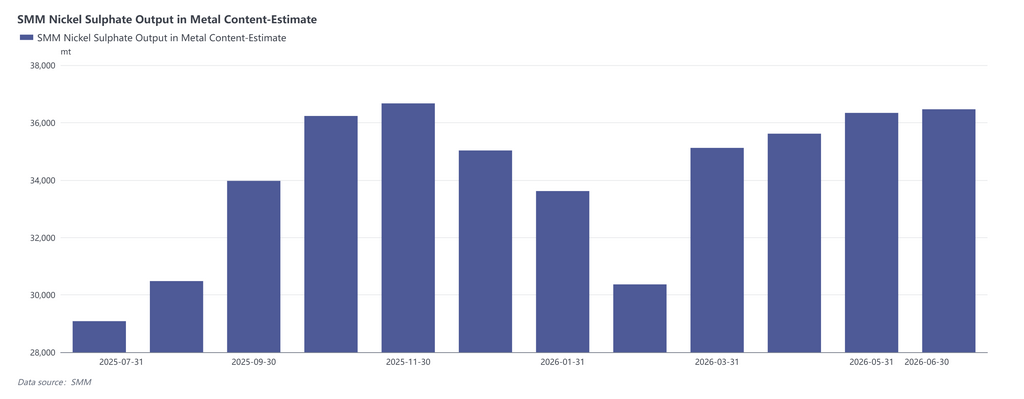

IV. Lado de la oferta: Expansión cautelosa limitada por los productos intermedios

En el primer semestre, la oferta global de sulfato de níquel se vio limitada por la escasez de productos intermedios, si bien la producción mantuvo una tendencia al alza impulsada por la demanda: en enero-febrero, la oferta disponible se contrajo debido a la débil demanda externa de compras de las empresas transformadoras y a los paros de mantenimiento del Año Nuevo Chino; a partir de marzo, la oferta mejoró marginalmente al reanudar las plantas de sales su producción de forma sucesiva; en abril, pese a las expectativas de recortes en la producción de productos intermedios, los programas de producción de las plantas de sales aún no se habían visto significativamente afectados y la oferta siguió repuntando ligeramente, impulsada por la demanda; en mayo; en junio, algunas empresas de níquel refinado optaron por producir sulfato de níquel para ventas externas, lo que provocó un nuevo y ligero aumento de la oferta. No obstante, el patrón global de oferta y demanda aún no había virado hacia un superávit notable.

V. Resumen del patrón mensual de oferta y demanda

VI. Conclusión y perspectivas

En conjunto, la evolución del precio del sulfato de níquel en el primer semestre fue fundamentalmente un mercado impulsado por los costes: los cambios en los precios del níquel y en los precios pagaderos de los productos intermedios dictaron las fluctuaciones direccionales de los precios, mientras que la fortaleza estacional de la demanda determinó la velocidad y magnitud con que los costes se trasladaron a los precios finales. En el segundo semestre de 2026, se espera que la oferta de productos intermedios se flexibilice y, unido a las expectativas de que unos fundamentos débiles a futuro del níquel mantengan los precios en niveles bajos, el soporte de costes para la producción de sales de níquel se irá debilitando gradualmente. Desde la perspectiva de la demanda transformadora, la eliminación de las devoluciones fiscales y el incremento de la demanda transformadora estimulan conjuntamente los programas de producción de precursores de cátodos ternarios, por lo que se espera que el consumo de sulfato de níquel se mantenga elevado. Por el lado de la oferta, una vez que la oferta de productos intermedios se flexibilice en el segundo semestre, se prevé que la elasticidad de la oferta de sales de níquel se fortalezca; por el lado de la oferta, a medida que la producción de productos intermedios se recupere gradualmente, se espera que la elasticidad de la oferta de sales de níquel mejore en cierta medida, mientras que los volúmenes de venta de los productores de níquel refinado también pueden aportar una oferta adicional. Por consiguiente, se prevé que la estrechez entre oferta y demanda del sulfato de níquel mejore en el segundo semestre en comparación con el segundo trimestre. Una vez que el soporte de costes se debilite, aunque podría producirse un repunte temporal durante la temporada alta de septiembre-octubre, los precios generales tenderán a la baja en relación con el primer semestre.

![[SMM Flash News] Nickel Industries reporta un EBITDA récord trimestral de mineral, busca una cuota de ventas RKAB más alta para 2026](https://imgqn.smm.cn/usercenter/JjbtE20251217171732.jpeg)

![[SMM Flash de Acero Inoxidable] Se disparan las importaciones y costos de bobinas laminadas en caliente de acero inoxidable serie 300 de Taiwán, China, en junio](https://imgqn.smm.cn/usercenter/NHXhQ20251217171733.jpg)