En el primer semestre de 2026, el mercado de chatarra de aluminio enfrentó las presiones duales de políticas restrictivas y una demanda débil, lo que frenó el crecimiento de la producción. Junto con la caída de los precios del aluminio primario, ya había surgido un indicio temprano de un patrón de "apertura alta, cierre bajo" para el año.

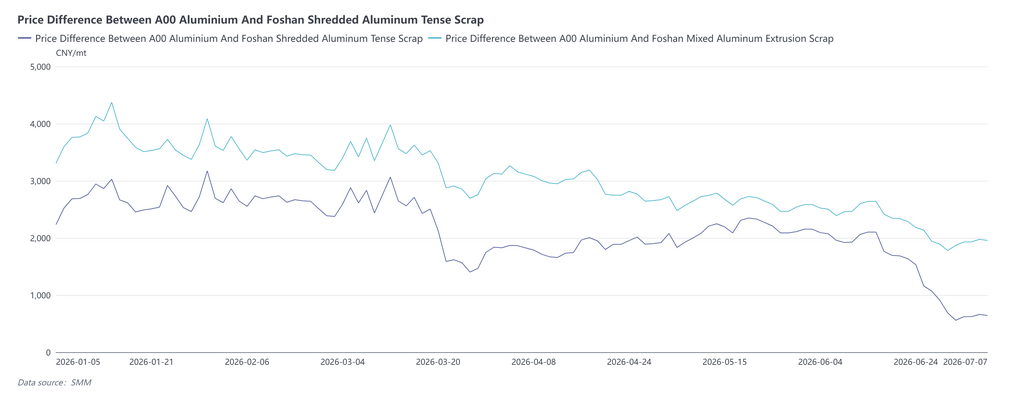

1. Diferencia de precio entre aluminio primario y chatarra

En el 1S 2026, la diferencia de precio primario-chatarra atravesó cuatro fases: comenzó en mínimos, se amplió rápidamente, se consolidó en niveles altos y luego se redujo bruscamente, cayendo a un mínimo de varios años a fines de junio.

Fase 1: La diferencia de precio se encontraba en un nivel relativamente bajo al inicio del año, con el diferencial de chatarra tensada de aluminio de maquinaria de Shanghái oscilando entre 2.267 y 2.690 yuan/t. Antes del Año Nuevo chino, las empresas transformadoras iniciaron gradualmente su pausa vacacional, la disposición de los usuarios finales a reponer inventarios fue baja y el mercado se caracterizó por "precios sin un volumen de operaciones sustancial".

Fase 2: Tras las vacaciones, los depósitos de chatarra reanudaron operaciones gradualmente. Sumado al conflicto geopolítico entre EE. UU. e Irán, que impulsó fuertemente los precios del aluminio primario, los precios del aluminio A00 se dispararon de alrededor de 23.100 yuan/t a 25.590 yuan/t. La chatarra de aluminio siguió la tendencia alcista pero a un ritmo más lento, lo que provocó que la diferencia de precio primario-chatarra se ampliara pasivamente. El 12 de marzo, el diferencial de chatarra tensada de aluminio de maquinaria de Shanghái alcanzó su pico del primer semestre de 3.848 yuan/t, mientras que el diferencial de chatarra de extrusión de aluminio llegó a 3.338 yuan/t.

Fase 3: Los precios del aluminio primario retrocedieron desde sus máximos. La chatarra de aluminio, afectada por los requisitos de cumplimiento normativo, experimentó una oferta más restringida de material facturado y, por lo tanto, cayó en menor medida, lo que permitió que la diferencia de precios se redujera gradualmente desde niveles elevados. Además, durante la temporada alta de "marzo dorado y abril plateado", la demanda no cumplió con las expectativas y las empresas transformadoras de chatarra compraron principalmente según sus necesidades.

Fase 4: A fines de junio, los precios del aluminio A00 aceleraron su caída, pero la chatarra de aluminio mostró resistencia debido al soporte de costos derivado de la política de facturación inversa, lo que resultó en una rápida reducción de la diferencia de precios. Al 7 de julio, el diferencial de chatarra tensada de aluminio de maquinaria de Shanghái se situó en 2.080 yuan/t, y el diferencial de chatarra de extrusión de aluminio se había reducido a 1.588 yuan/t. Algunos productores de aleaciones de aluminio de fundición ya habían comenzado a considerar sustituir la chatarra por lingotes de aluminio A00.

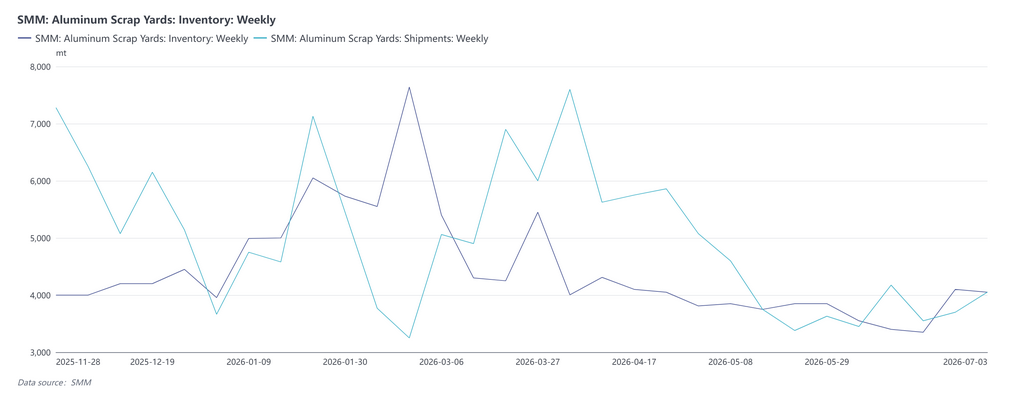

2. Inventarios en depósitos de chatarra y retiros de almacenes

A principios de año, tras el levantamiento de las restricciones a la producción por motivos ambientales en el centro de China, los inventarios de chatarra de aluminio forjado se acercaron a la saturación. Sin embargo, las empresas transformadoras mostraron una disposición extremadamente baja a acumular existencias debido a los altos precios del aluminio, y algunas planeaban cerrar anticipadamente. El mercado nacional de chatarra en general mostró resistencia a los precios altos y una situación de "precio sin mercado", con los retiros de los depósitos de chatarra disminuyendo a la par de los recortes productivos de la industria transformadora. Alrededor del Año Nuevo chino, los depósitos de chatarra y las empresas que la utilizan cerraron gradualmente por vacaciones. Los envíos salientes se suspendieron por completo, solo se registraron pequeños volúmenes de entrada por llegadas retrasadas, y la actividad comercial en el mercado quedó casi paralizada.

Tras las vacaciones, al reanudarse plenamente la operación de los depósitos de chatarra, la liberación de oferta aumentó en cierta medida. Las reactivaciones de la industria transformadora se aceleraron y la demanda de reposición de existencias se fue liberando lentamente. No obstante, limitada por la política de facturación inversa, la actividad comercial se mantuvo relativamente lenta, predominando los retiros en pedidos pequeños y puntuales. Mientras tanto, con los altos precios del aluminio, los depósitos de chatarra retuvieron las ventas y los flujos de entrada a almacén aumentaron con la creciente producción de chatarra, lo que hizo que los inventarios sociales pasaran de un proceso de desacumulación a uno de acumulación. Tras la represión de las irregularidades relacionadas con la facturación y el endurecimiento de la política de facturación inversa, las entradas interanuales en los depósitos principales de algunas regiones disminuyeron y los inventarios mostraron una leve tendencia al alza. En cambio, los inventarios de chatarra de aluminio tenso disminuyeron realmente. Durante el mismo período, los sectores transformadores entraron en la tradicional temporada baja de consumo. Las tasas de operación de las empresas que utilizan chatarra se mantuvieron bajas, los pedidos de los usuarios finales carecieron de impulso y el ritmo de aprovisionamiento se volvió más conservador.

3. Política

Desde que la política de "facturación inversa" se implementó en 2025, su aplicación se fue endureciendo continuamente en el 1S de 2026, pero los criterios de ejecución locales divergieron significativamente: la supervisión regulatoria fue relativamente estricta en Anhui, Jiangxi, Hubei y otras regiones. En algunas provincias se cancelaron devoluciones de impuestos y se intensificaron las auditorías fiscales. En Shandong también se informó de que la facturación inversa se suspendería a partir de julio, con una carga fiscal total de hasta el 10,5%. Este entorno normativo ha provocado directamente costes de cumplimiento fiscal persistentemente altos en el segmento de reciclaje de chatarra de aluminio. Además, bajo las normas de economía basada en facturas, los cupos de facturación de los comerciantes generalmente disminuyeron, lo que provocó una escasez estructural de cargamentos de chatarra facturada conforme a la normativa y un notable endurecimiento de la liquidez de la chatarra de aluminio. Para las empresas transformadoras de chatarra, el impacto se ha propagado en una cadena de "materias primas más escasas/costes al alza — recortes o suspensiones de producción — riesgos de sustitución": en primer lugar, el aumento de los precios de las materias primas facturadas elevó directamente los costes de aprovisionamiento; posteriormente, muchas pequeñas y medianas empresas transformadoras de chatarra en regiones como Anhui, Jiangxi y Hubei sufrieron pérdidas y redujeron o suspendieron la producción; por último, el diferencial de precios entre el metal primario y la chatarra se redujo rápidamente hasta mínimos históricos, ya que la chatarra de aluminio se mantuvo firme mientras el aluminio primario caía, erosionando fuertemente la ventaja de coste de la chatarra frente al aluminio primario. Algunas empresas de aleaciones de aluminio de fundición ya están considerando usar lingotes de aluminio A00 para reemplazar la chatarra de aluminio en la producción, lo que supone el riesgo de que se erosione la base de demanda del mercado de chatarra de aluminio.

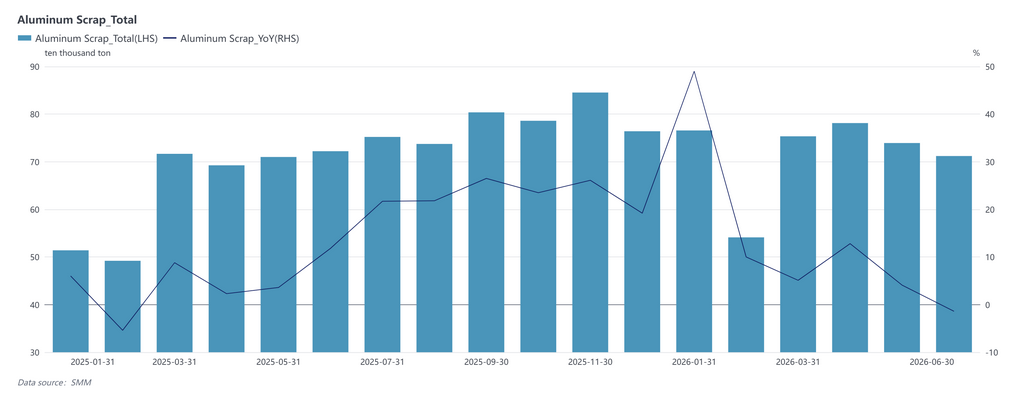

4. Producción de chatarra de aluminio

En términos de volumen total, la producción acumulada de chatarra de aluminio de China en enero-junio de 2026 fue de 4,2928 millones de toneladas métricas, un aumento interanual de aproximadamente el 11,58% respecto a los 3,8472 millones de toneladas métricas del mismo período de 2025. La producción de enero se situó en 765.700 toneladas métricas, con un aumento interanual del 48,97%, debido principalmente a que el Año Nuevo chino fue más tardío, lo que se tradujo en muchos más días efectivos de producción que en el mismo período del año anterior, junto con el adelanto de pedidos provocado por la eliminación gradual de las políticas de la industria automotriz. Afectada por el parón del Año Nuevo chino, la producción de febrero retrocedió estacionalmente hasta las 541.200 toneladas métricas, pero aun así creció un 10% interanual. En marzo-abril se entró en la temporada alta tradicional, con una producción que repuntó hasta las 753.400 y 781.200 toneladas métricas, registrando crecimientos interanuales del 5,14% y 12,81%, respectivamente. El pico de la temporada fue en abril, y la liberación de capacidad y el ritmo de reanudación de los trabajos se mantuvieron normales. Sin embargo, la producción de mayo retrocedió a 739.300 toneladas métricas, con un crecimiento interanual que se redujo a solo el 4,13%, lo que indica que la presión de la política de facturación inversa sobre las pequeñas y medianas empresas transformadoras de chatarra comenzó a extenderse de casos aislados a una escala más amplia. Esta tendencia se aceleró en junio, cuando la producción cayó aún más hasta las 712.000 toneladas métricas, volviéndose negativa en términos interanuales (-1,4%) y descendiendo un 3,69% intermensual respecto a mayo, siendo el único mes del primer semestre con crecimiento interanual negativo. Las razones clave del descenso de junio fueron: el aumento de los costes de cumplimiento provocado por la política de facturación inversa ya había llevado a muchas pequeñas y medianas empresas transformadoras de chatarra de Anhui, Jiangxi, Hubei y otras zonas a pérdidas y recortes de producción, mientras que el diferencial de precios entre el metal primario y la chatarra se redujo a mínimos históricos, disminuyendo drásticamente la ventaja de coste de la chatarra de aluminio. Esto frenó el entusiasmo por la recogida y provocó una contracción de la oferta en origen. Por lo tanto, bajo la apariencia de un "crecimiento del volumen total pero con un ritmo adelantado y luego desacelerado" en la producción de chatarra de aluminio del 1S, la realidad es que el choque normativo se está transmitiendo rápidamente desde el lado de los costes al lado de la oferta, y no se puede subestimar la presión a la baja sobre la producción del 2S.

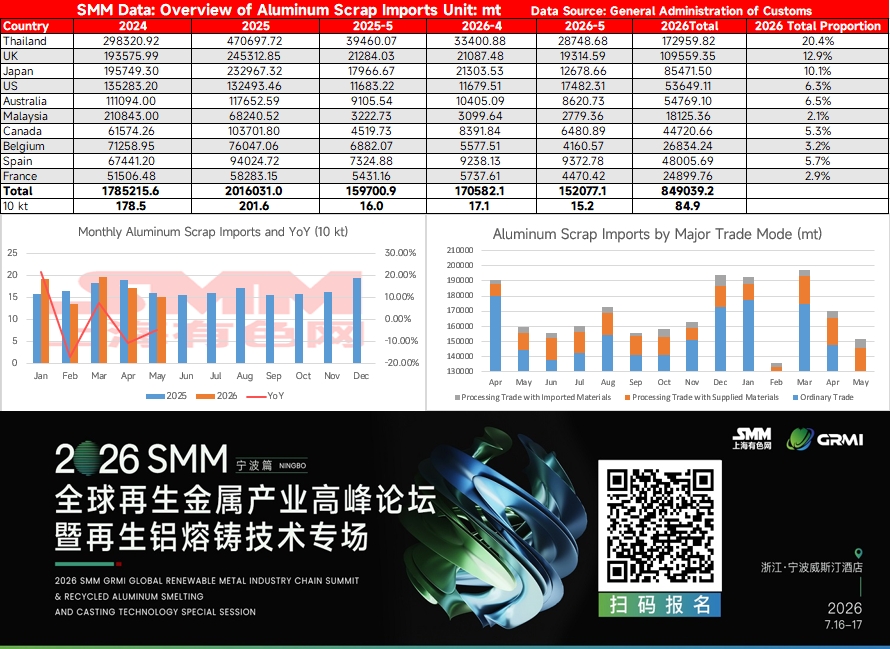

5. Importaciones de chatarra de aluminio

Las importaciones acumuladas de chatarra de aluminio de China de enero a mayo de 2026 ascendieron aproximadamente a 849.300 toneladas métricas, un ligero descenso interanual del 0,84% respecto a las 856.500 toneladas métricas del mismo período de 2025. En apariencia, el volumen total fue casi plano, pero la tendencia mensual mostró un pronunciado patrón de "primero alto y luego bajo", y el motor cambió de una oferta exterior abundante en el 1T a una combinación de múltiples factores bajistas en el 2T. Las importaciones acumuladas del 1T crecieron un 3,9% interanual, con Tailandia como principal país de origen manteniendo envíos estables. A principios de año, una oferta relativamente abundante de chatarra de aluminio en el extranjero y el activo acopio por parte de las empresas nacionales de aluminio secundario sostuvieron conjuntamente las elevadas importaciones. Al entrar en el 2T, la situación dio un giro brusco a peor: las importaciones de abril fueron de 171.000 toneladas métricas, un 10,4% menos interanual, y las de mayo cayeron aún más hasta las 152.000 toneladas métricas, un 4,8% menos interanual y un 10,9% menos intermensual, configurando un patrón de contracción de volúmenes y precios a la baja. Los factores bajistas que subyacen a esto fueron multidimensionales y se reforzaron mutuamente. En primer lugar, el conflicto geopolítico entre Estados Unidos e Irán impulsó al alza los precios del aluminio en la LME, y los precios al contado de la chatarra de aluminio en el extranjero subieron en consecuencia. El coste total de desembarque para los comerciantes importadores nacionales fue significativamente superior a los precios de la chatarra de aluminio nacional, y la persistente inversión del diferencial de precios entre los mercados chino y extranjero frenó directamente el entusiasmo de compra. En segundo lugar, los altos precios de la energía en Europa intensificaron la competencia entre las empresas locales de aluminio secundario por las materias primas de chatarra de aluminio, y los envíos a China desde países proveedores tradicionales como el Reino Unido, España, Bélgica y Francia se redujeron en diversos grados. Un impacto de mayor alcance provino del endurecimiento de las políticas en los países exportadores: los EAU impusieron una prohibición temporal de cuatro meses a las exportaciones de chatarra de aluminio a partir del 3 de junio, y la UE también planea imponer un arancel adicional del 15% a partir de septiembre. Ambos factores restringieron la disponibilidad de chatarra de alta calidad en la región asiática, tanto desde el punto de vista inmediato como de las expectativas. Además, las importaciones de chatarra de aluminio suelen tener un plazo de transporte de 1 a 3 meses. La importante reducción de las compras por parte de los comerciantes en el 2T se reflejará en los datos de desembarque del 3T, creando un "impacto retardado". En general, aunque las importaciones totales de enero a mayo solo disminuyeron ligeramente, la estructura impulsora ha pasado de "volúmenes estables y precios al alza" en el 1T a "volúmenes y precios a la baja" en el 2T. Además, la contracción de la oferta exterior apenas ha comenzado a materializarse, y las perspectivas de importación para el 2S se enfrentan a una mayor presión a la baja.

6. Perspectivas para el 2S

Se espera que el mercado de chatarra de aluminio continúe consolidándose a la baja en el 2S, pero con un importante soporte en los mínimos. El diferencial de precios entre el metal primario y la chatarra se ha reducido a un mínimo histórico, y la restricción de la política de facturación inversa sigue estableciendo un suelo para los precios de la chatarra de aluminio. Si los precios del aluminio primario se estabilizan y repuntan, hay margen para una ligera recuperación del diferencial, pero el alcance es limitado; si el aluminio primario sigue bajando, el efecto de sustitución de la chatarra de aluminio se materializará a un ritmo más rápido, ejerciendo una presión adicional sobre el diferencial, e incluso podría surgir un escenario extremo de inversión de precios entre la chatarra y el aluminio primario. Es poco probable que la política de facturación inversa experimente una flexibilización sustancial a corto plazo, y se espera que persista la escasez de oferta facturada conforme a la normativa. Habrá que prestar mucha atención a los criterios de aplicación de la política en las provincias que se han sumado recientemente, como Shandong, a los cambios en la intensidad de las inspecciones fiscales locales y a si habrá una ventana para optimizar y ajustar los detalles de la política. En general, la tensión central del mercado de chatarra de aluminio en el 2S sigue siendo el tira y afloja entre la "contracción de la oferta impulsada por el endurecimiento normativo" y la "debilidad del consumo causada por la atonía de la demanda". También habrá que prestar mucha atención al avance de las negociaciones entre Estados Unidos e Irán y a las condiciones de navegación en el estrecho de Ormuz, al ritmo de llegada de chatarra de aluminio procedente del exterior y a la aplicación de la prohibición de los EAU, al ritmo de avance del cumplimiento de la política de facturación inversa y a las diferencias en su aplicación local, a los cambios en los inventarios de lingotes de aluminio y al momento en que aparecerá el punto de inflexión en los inventarios de lingotes de aleación de aluminio secundario.

[Declaración sobre las fuentes de datos: Los datos que no proceden de información pública provienen de información pública, comunicación de mercado y modelos de bases de datos internos de SMM, procesados por SMM únicamente a efectos de referencia y no constituyen asesoramiento para la toma de decisiones.]

![El sentimiento de compra en el este de China se fortalece, la demanda de compra de los operadores de futuros y al contado del centro de China aumenta [SMM Spot Aluminum Midday Review]](https://imgqn.smm.cn/usercenter/SUuNM20251217171651.jpg)

![La resistencia del precio del ADC12 destaca, el diferencial con el aluminio primario alcanza un máximo histórico para el mismo período [Análisis de SMM]](https://imgqn.smm.cn/usercenter/RLjGN20251217171652.jpg)

![Continúa rally de futuros, aluminio al contado sigue bajo presión [Revisión diaria del aluminio al contado del sur de China de SMM]](https://imgqn.smm.cn/usercenter/bHIPd20251217171651.jpg)