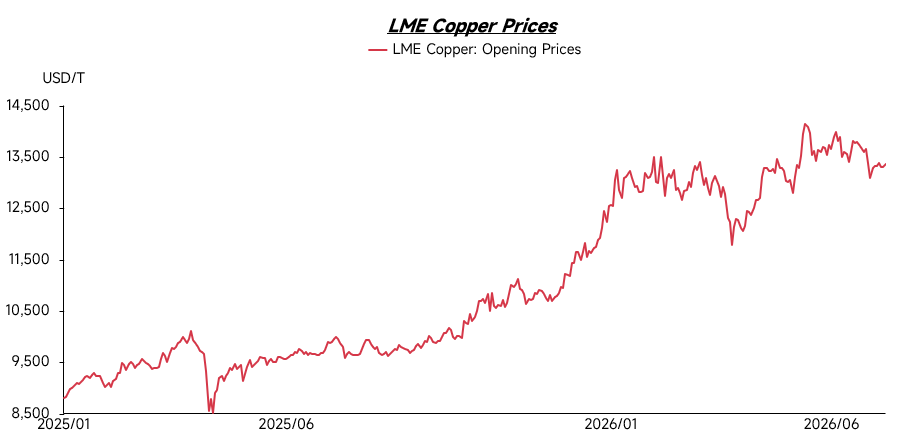

Tendencia del precio del cobre en el primer semestre de 2026

En el primer trimestre de 2026, los precios del cobre se mantuvieron generalmente en niveles elevados, oscilando principalmente en torno a los 13.000 USD/t. No fue hasta finales del primer trimestre cuando se produjo una breve corrección. Sin embargo, al entrar en el segundo trimestre, los precios retomaron su impulso alcista y continuaron marcando nuevos máximos históricos. Este comportamiento se debió principalmente a la escasa oferta de concentrado de cobre. Al mismo tiempo, las expectativas sobre medidas arancelarias de EE.UU. y el consiguiente "efecto sifón" sobre el cobre mundial amplificaron la preocupación del mercado por la disponibilidad de suministro. Paralelamente, el rápido crecimiento de la demanda de cobre de sectores emergentes como los vehículos eléctricos, las energías renovables, la construcción de redes eléctricas y los centros de datos siguió fortaleciendo las expectativas de demanda a medio y largo plazo. En un contexto donde el crecimiento de la oferta lucha por seguir el ritmo de la demanda, los precios del cobre se mantuvieron firmemente respaldados.

El endurecimiento de la oferta de cobre también empujó a las empresas a buscar fuentes complementarias más allá de la mina, aumentando significativamente la importancia del cobre reciclado. A medida que los precios del cobre seguían subiendo, los del cobre reciclado también avanzaron. Más importante aún, la estrechez estructural del cobre ha comenzado a remodelar la lógica de fijación de precios del mercado de reciclaje, que antes dependía más del consumo downstream y del diferencial entre cobre primario y secundario.

Lado de la oferta

Por el lado de la oferta, el mercado extranjero de cobre reciclado sigue siendo en general ajustado. Aunque los altos precios del cobre han estimulado en cierta medida la actividad de reciclaje y el interés vendedor de algunos proveedores, los inventarios del mercado ya se habían consumido continuamente desde el cuarto trimestre de 2025 hasta el primero de 2026. Como resultado, la disponibilidad de material al contado en el extranjero sigue siendo limitada. Según comentarios de algunos chatarreros extranjeros, los plazos de entrega tras realizar un pedido se han alargado significativamente, y algunos requieren de tres a cuatro semanas antes de poder organizar el envío. Esto refleja que la estrechez de la oferta aún no se ha aliviado eficazmente.

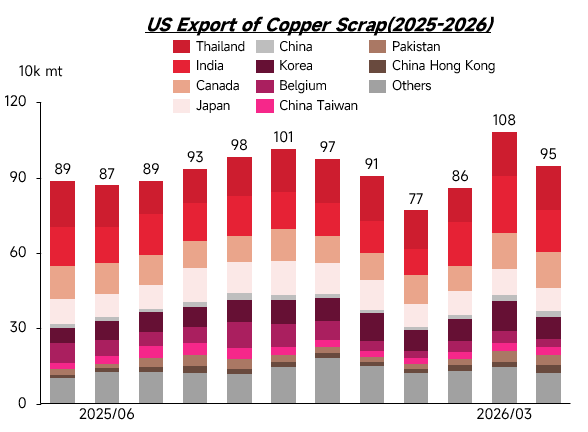

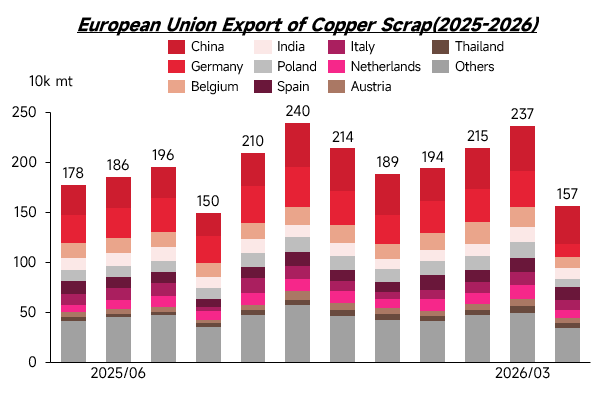

Al mismo tiempo, regiones tradicionalmente exportadoras de cobre reciclado, como Europa y EE.UU., están promoviendo activamente la relocalización de la manufactura. La demanda local de procesamiento y fundición de este material también ha aumentado, debilitando aún más la elasticidad de la oferta de los mercados exportadores tradicionales. Bajo el impacto combinado de la disminución de recursos exportables, el fortalecimiento del consumo local y la intensificación de la competencia por materiales de alta calidad, se espera que persista el patrón de oferta ajustada en el mercado extranjero de cobre reciclado.

Lado de la demanda

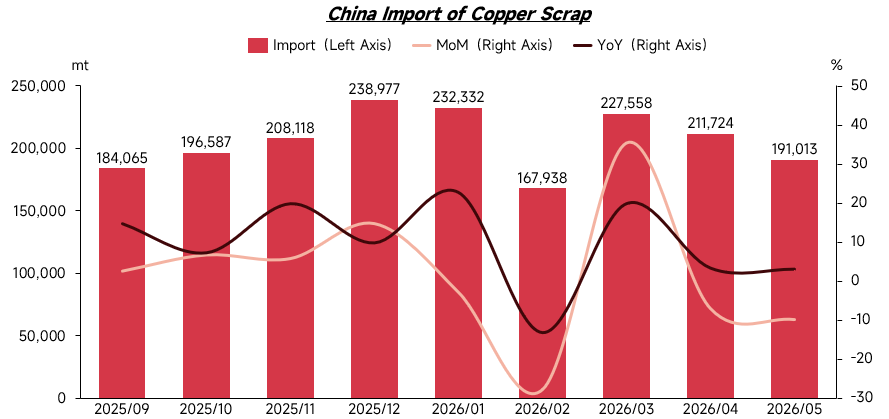

Como mayor consumidor mundial de chatarra de cobre, China ha representado durante mucho tiempo alrededor de un tercio del comercio global de chatarra de cobre. Desde principios de 2026, afectada por la política nacional y los requisitos de cumplimiento fiscal, la circulación y el uso de chatarra de cobre no conforme con el IVA en el mercado chino se han restringido. Esto ha alentado a las empresas nacionales a aumentar aún más su demanda de chatarra de cobre importada que cumple con el IVA. En el primer semestre de 2026, las importaciones chinas de chatarra de cobre se mantuvieron generalmente en niveles elevados. Excepto por una caída temporal en febrero debido a las vacaciones del Año Nuevo chino y los elevados precios del cobre, las importaciones mensuales en los demás meses fueron superiores a las del mismo período de 2025, lo que refleja que la demanda rígida de China de chatarra de cobre en el extranjero sigue siendo fuerte.

Fuera del mercado chino, India, el Sudeste Asiático y partes del Medio Oriente también están aumentando su capacidad para absorber chatarra de cobre de calidad media y baja. Algunos materiales de baja ley ingresan a estas regiones para su desmantelamiento, trituración, clasificación o fundición antes de destinarse al consumo local o a los mercados regionales. Como resultado, la demanda de chatarra de cobre en el extranjero ya no está determinada únicamente por las importaciones de China. En cambio, el mercado está formando gradualmente un patrón de competencia multirregional que involucra a China, India, el Sudeste Asiático y los mercados locales en las regiones exportadoras tradicionales.

Mientras tanto, en medio de las expectativas de una oferta de cobre más ajustada en el futuro, la competencia por la chatarra de cobre se está intensificando aún más a nivel mundial. Las fundiciones y los participantes de la cadena industrial relacionada en varias regiones están expandiendo activamente su acceso a los recursos de chatarra de cobre, mientras que algunos países también han comenzado a fortalecer la retención de recursos metálicos reciclados nacionales. Además, la relocalización de la manufactura en Europa y EE. UU. ha respaldado la recuperación de la demanda local de procesamiento y fundición de chatarra de cobre, debilitando la capacidad de salida de chatarra de cobre de las regiones exportadoras tradicionales. Impulsada por la demanda de importación de China, la demanda de consumo local en el extranjero y la tendencia a la retención de recursos, la demanda mundial de chatarra de cobre está en general en aumento.

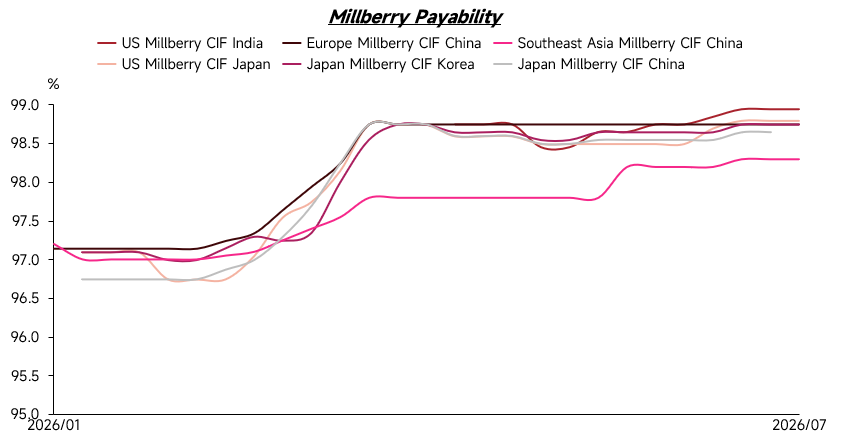

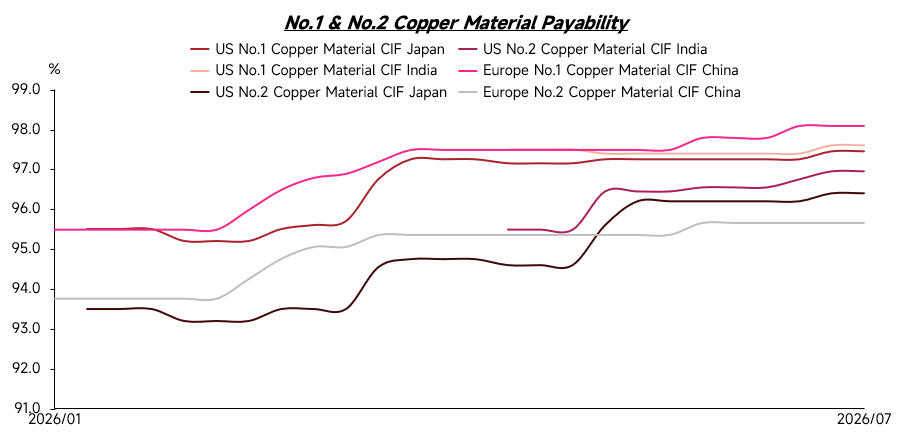

Precios de la chatarra de cobre

En un contexto de condiciones ajustadas de oferta y demanda y una competencia regional más intensa, el poder de compra de la chatarra de cobre en el extranjero generalmente se ha movido al alza. Desde principios de 2026, los precios del cobre se han mantenido en niveles elevados, mientras que los precios del millberry también se han mantenido relativamente firmes, con el poder de compra del millberry cotizando mayoritariamente alrededor del 97,5 %—98 % del LME 3M. Después de que los precios del cobre experimentaran una corrección en marzo, el poder de compra de la chatarra de cobre subió aún más, con ofertas de millberry que llegaron a moverse hasta el 98,5 %—99 %. Sin embargo, a medida que los precios del cobre terminaron su corrección y volvieron a una tendencia alcista en el segundo trimestre, incluso rompiendo nuevos máximos históricos, el poder de compra de la chatarra de cobre no cayó significativamente como lo habría hecho bajo la lógica de precios tradicional. En cambio, se mantuvo alto. Este cambio refleja que, bajo una oferta ajustada de materia prima y una demanda rígida de los compradores, el poder de compra de la chatarra de cobre en el extranjero sigue siendo resistente incluso cuando los precios del cobre son altos, dejando un margen limitado para la baja.

Esta tendencia también se puede observar en los precios de la chatarra de cobre n.º 1 y n.º 2. Desde principios de 2026, el poder de compra de la chatarra de cobre n.º 1 ha seguido aumentando, pasando de alrededor del 95,5 %—96 % a principios de año al rango actual de 97 %—98 %. Los precios de la chatarra de cobre n.º 2 también han aumentado significativamente, mientras que la diferenciación de precios se ha vuelto más pronunciada. Apoyadas por los precios persistentemente altos de los metales preciosos, las fundiciones se han mostrado más dispuestas a aceptar precios más altos por la chatarra de cobre n.º 2 con alto contenido de oro y plata. Algunos materiales con alto contenido de metales preciosos pueden cotizarse al 97,5 %—98,5 %, superando incluso el precio de parte de la chatarra de cobre n.º 1.

Desde la perspectiva de la estructura del material, la chatarra de cobre n.º 2 con alto contenido de oro y plata proviene principalmente de las Américas. Como resultado, las cotizaciones generales de la chatarra de cobre n.º 2 estadounidense son significativamente más altas que las de otras regiones. En contraste, la chatarra de cobre n.º 2 de Japón, Corea del Sur y el Sudeste Asiático generalmente contiene niveles más bajos de oro y plata, por lo que los precios están relativamente bajo presión, con el poder de compra concentrado mayoritariamente alrededor del 95 %—96 %. Esto muestra que la lógica de precios del mercado de chatarra de cobre ha cambiado significativamente. Ya no sigue simplemente el patrón tradicional de "aumento de los precios del cobre que conduce a un menor poder de compra". Con una oferta de materia prima más ajustada, una competencia por los recursos más intensa y diferencias más amplias en la estructura del material, los precios de la chatarra de cobre están ahora cada vez más influenciados por el contenido de cobre, el contenido de metales preciosos, el origen, la demanda de fundición y el poder adquisitivo en el destino. La diferenciación de precios se está volviendo más prominente.

Ámbito normativo

Las políticas siempre han sido una variable importante que afecta el comercio de chatarra de cobre en el extranjero. En los últimos años, a medida que las expectativas de una oferta y demanda ajustadas de cobre han seguido creciendo, los países han otorgado una importancia creciente a la chatarra de cobre como recurso secundario estratégico. Las principales economías también han reforzado la regulación en torno a las exportaciones, importaciones y reciclaje nacional de chatarra metálica.

Tomando a la UE como ejemplo, se espera que implemente formalmente nuevas regulaciones de exportación de chatarra metálica a partir de mayo de 2027. En ese momento, las exportaciones de chatarra de cobre a países no pertenecientes a la OCDE deberán cumplir dos condiciones: el país de destino debe figurar en la lista aprobada por la UE, y la instalación de procesamiento de destino debe pasar una auditoría independiente de terceros. La política pretende elevar el umbral para las exportaciones de chatarra metálica, restringir la salida de recursos metálicos secundarios insuficientemente procesados y alentar a que más recursos de chatarra de cobre permanezcan en Europa para su reciclaje y consumo local. En EE. UU., la industria del cobre también ha impulsado la propuesta de incluir el cobre y el cobre reciclado en el crédito fiscal 45X a nivel legislativo en el Congreso. El objetivo es mejorar la competitividad de la manufactura nacional y el procesamiento de chatarra de cobre a través de incentivos fiscales, mejorando así aún más la retención de recursos nacionales.

Además, como el mayor consumidor mundial de chatarra de cobre, los cambios de política en China también tienen un impacto significativo en el panorama del comercio mundial de chatarra de cobre. El mercado chino está promoviendo activamente la estandarización de la industria del reciclaje. Durante mucho tiempo, algunas empresas han enfrentado dificultades en la contabilidad fiscal y el cumplimiento al comprar chatarra de cobre nacional, ya que los proveedores de reciclaje a menudo carecían de facturas de insumos. En los últimos años, China ha seguido promoviendo el mecanismo de "facturación inversa", mediante el cual el comprador emite una factura en nombre de un vendedor que no tiene la capacidad de emitir facturas, con el fin de mejorar el sistema de facturas de insumos. Sin embargo, debido a las dificultades prácticas en la implementación, algunas empresas han aumentado aún más sus compras de chatarra de cobre importada que cumple con el IVA para satisfacer los requisitos de producción y cumplimiento. Esto también ha proporcionado un fuerte apoyo a la demanda de chatarra de cobre en el extranjero.

En el sudeste asiático, países representados por Malasia y Tailandia han servido durante mucho tiempo como centros de tránsito y procesamiento preliminar de materiales de chatarra metálica de baja ley. Sin embargo, con la creciente conciencia ambiental y la necesidad de mejora industrial, estos países han endurecido las inspecciones y regulaciones sobre las importaciones de materiales de chatarra de baja calidad, con algunas categorías que incluso enfrentan restricciones o prohibiciones más estrictas. El propósito de estas políticas es impulsar a las industrias nacionales hacia actividades de mayor valor agregado, al tiempo que se reduce la contaminación ambiental y los problemas sociales causados por el tratamiento inadecuado de materiales de chatarra de baja calidad. Como resultado, es posible que más chatarra de cobre de baja ley deba someterse a una clasificación, desmantelamiento y preprocesamiento más completos antes de la exportación, o ser redirigida a nuevas regiones de tránsito y procesamiento. Esto aumentará aún más los costos de cumplimiento y circulación del comercio mundial de chatarra de cobre.

En general, el comercio mundial de chatarra de cobre ya no estará determinado simplemente por el precio. Se verá cada vez más afectado por el cumplimiento normativo, los requisitos ambientales, la retención de recursos y la capacidad de procesamiento local. Para los comerciantes, la capacidad de proporcionar suministros estables de chatarra de cobre de alta calidad y bajas impurezas con documentación de cumplimiento completa será más competitiva que simplemente ofrecer precios más bajos.

Perspectivas para el segundo semestre de 2026

De cara al segundo semestre de 2026, es poco probable que la oferta exportable se afloje significativamente. Después del consumo continuo de los inventarios anteriores, la liberación de nueva oferta de chatarra en el extranjero sigue siendo limitada. Combinado con una demanda de procesamiento local de chatarra de cobre más fuerte y las intenciones de retención de recursos en las regiones exportadoras tradicionales como Europa y EE. UU., es poco probable que la oferta exportable en el extranjero aumente significativamente. Se espera que categorías principales como el millberry, la chatarra de cobre n.º 1 y la chatarra de cobre n.º 2 sigan siendo escasas.

En segundo lugar, la competencia multirregional en el lado de la demanda seguirá respaldando los precios de la chatarra de cobre. La demanda de importación de China sigue siendo un pilar importante del mercado de chatarra de cobre en el extranjero, mientras que India, el Sudeste Asiático, Japón, Corea del Sur, Europa y EE. UU. también están aumentando su absorción de chatarra de cobre. Se espera que la demanda mundial de chatarra de cobre muestre un patrón de competencia multirregional, y la competencia entre regiones por los recursos respaldará el poder de compra, haciendo improbable una fuerte caída.

En un contexto de oferta ajustada y competencia por los recursos más intensa, se espera que el poder de compra de la chatarra de cobre en el extranjero se mantenga alto en el segundo semestre de 2026. El poder de compra del millberry y la chatarra de cobre n.º 1 seguirá teniendo un fuerte soporte a la baja, mientras que los precios de la chatarra de cobre n.º 2 seguirán claramente diferenciados debido a las diferencias en el contenido de oro y plata, el origen y la demanda de fundición.

Además, los altos precios del cobre seguirán aumentando los riesgos comerciales. A medida que los precios del cobre se mantengan elevados, el valor de cada carga también aumentará, incrementando la ocupación de capital de los comerciantes, los riesgos de tipo de cambio, los costos logísticos, los costos de almacenamiento, los costos de inspección y los costos de cumplimiento. Por lo tanto, incluso si la demanda rígida se mantiene en el mercado, las transacciones reales pueden volverse más cautelosas. Los compradores y vendedores prestarán mayor atención a la fijación de precios, la estabilidad de la calidad y los plazos de entrega.

En general, se espera que el mercado de chatarra de cobre en el extranjero en el segundo semestre de 2026 mantenga la tendencia principal de oferta ajustada, alto poder de compra, diferenciación de precios y aumento de los costos comerciales.

![La relación de precios SHFE/LME sube, las ofertas con prima continúan aumentando, mientras el mercado muestra una oferta y demanda débiles y las transacciones reales son lentas, [SMM Yangshan spot copper]](https://imgqn.smm.cn/usercenter/ULCXN20251217171714.jpeg)

![Persiste el impacto de las expectativas de tifón, las primas del cobre al contado en Shanghái continúan subiendo [SMM cobre al contado en Shanghái]](https://imgqn.smm.cn/usercenter/qcyEh20251217171709.jpg)

![Tanto el inventario como los precios del cobre cayeron, y los proveedores mantuvieron los precios firmes para vender [SMM Cobre spot del sur de China]](https://imgqn.smm.cn/usercenter/Fxolk20251217171712.jpg)