En el primer semestre de 2026, la industria del alambrón de cobre experimentó una marcada divergencia en un entorno de elevada volatilidad en los precios del cobre y escasez de oferta secundaria: las correcciones puntuales de los precios impulsaron un notable aumento interanual en las tasas de operación del alambrón de cátodo de cobre, mientras que la producción de cobre secundario se mantuvo limitada por las políticas de cumplimiento normativo, lo que llevó las tasas de operación y las tarifas de procesamiento de la industria a una tendencia de subida y posterior bajada. Las tasas de operación de los sectores transformadores de alambres y cables y de alambre esmaltado fueron mixtas, reflejando demandas diferentes según los subsectores. Por su parte, la infraestructura eléctrica y la transición energética en el extranjero generaron una demanda rígida considerable de aprovisionamiento, y las exportaciones chinas de alambrón de cobre se dispararon, casi duplicándose. De cara al segundo semestre, se prevé que persistan los altos precios del cobre y el exceso de capacidad, ampliando la brecha entre el alambrón de cátodo de cobre y el de cobre secundario.

(I) Las fluctuaciones de los precios del cobre y la escasez de oferta secundaria provocan un aumento interanual significativo de la tasa de operación del alambrón de cátodo de cobre en marzo

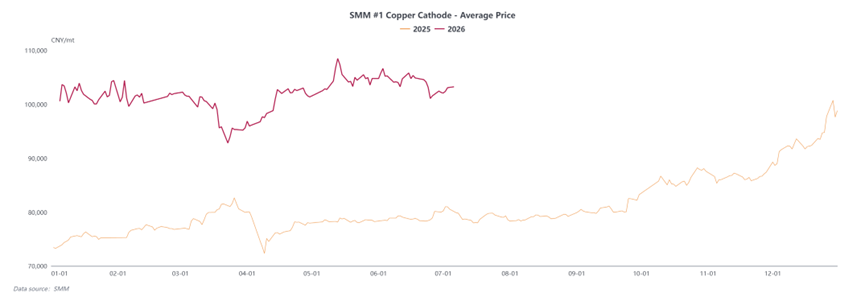

De la evolución del precio del cátodo de cobre en el primer semestre se desprende que el precio medio anual del cobre en 2026 fue notablemente superior al del mismo periodo de 2025. Desde el año pasado, los precios del cobre han tendido al alza de forma generalizada, y las empresas transformadoras de alambres y cables se han ido adaptando gradualmente a los elevados costes de la materia prima, con una aceptación creciente de los precios. En marzo de este año, los precios del cobre experimentaron una corrección significativa. Esto, unido a la prolongada baja tasa de operación del alambrón de cobre secundario, hizo que la demanda del mercado se concentrara en el alambrón de cátodo de cobre, provocando una liberación concentrada de la demanda de compras que anteriormente se había visto frenada por los altos precios. Por el contrario, en el mismo periodo de 2025, los precios del cobre se encontraban en una senda alcista continua, y la disposición a acumular inventarios por parte de los transformadores era débil. Todos estos factores contribuyeron a que la tasa de operación del alambrón de cátodo de cobre en marzo aumentara 5,41 puntos porcentuales interanualmente.

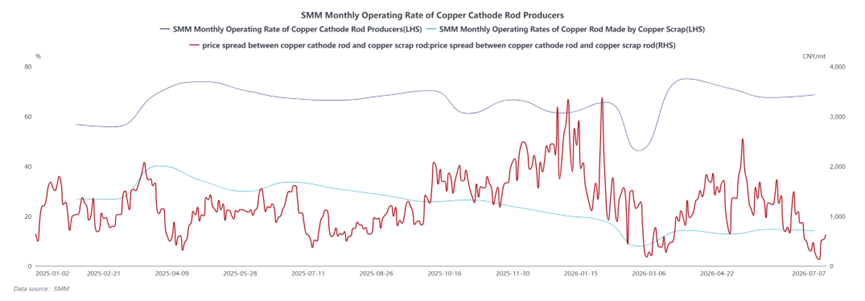

(II) Las restricciones de cumplimiento normativo frenan la producción de cobre secundario, y la tasa de operación del alambrón de cátodo de cobre y las tarifas de procesamiento suben para luego bajar.

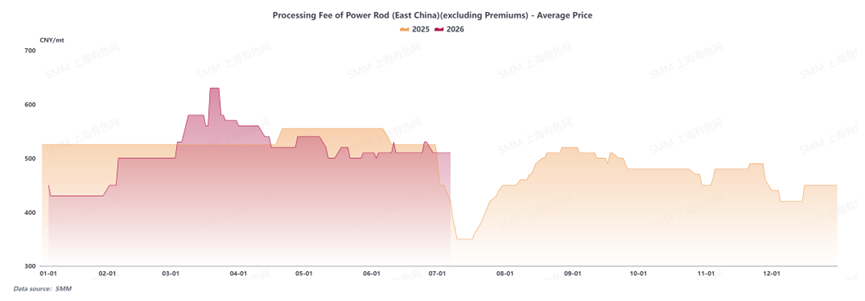

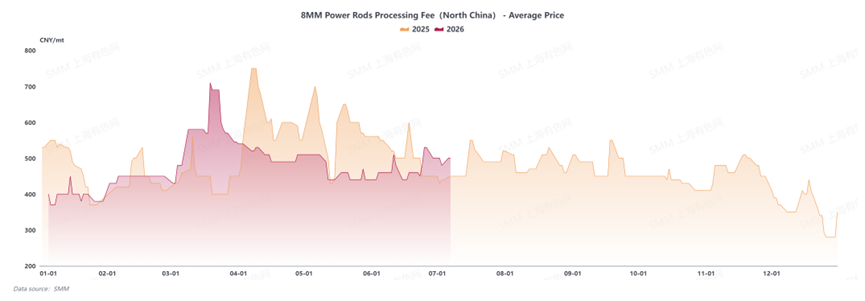

Las políticas de cumplimiento normativo para la industria del cobre secundario continuaron aplicándose, restringiendo la circulación de suministros de chatarra de cobre con impuestos incluidos. El diferencial de precios entre el cátodo de cobre y la chatarra de cobre osciló enormemente, y las ventajas de coste del alambrón de cobre secundario desaparecieron de forma intermitente. La capacidad de producción de cobre secundario no pudo liberarse por completo; solo las empresas líderes que cumplían la normativa mantuvieron una producción estable, y las tasas de operación se mantuvieron bajas durante un período prolongado. La demanda se orientó hacia el alambrón de cátodo de cobre, lo que impulsó que las tasas de operación de las empresas de alambrón mostraran un patrón de primero al alza y luego a la baja. De enero a marzo, el almacenamiento concentrado por parte de las empresas de cables y alambres y las dos principales redes eléctricas mantuvo las tasas de operación por encima del 75%, elevando las tarifas de procesamiento de alambrón de cobre interanualmente. De abril a junio, los precios del cobre se dispararon nuevamente, frenando el interés de almacenamiento aguas abajo. Las tarifas de procesamiento de alambrón se retiraron gradualmente desde niveles altos, y la tasa de operación promedio del sector retrocedió al rango del 60% al 65%. Muchas pequeñas y medianas plantas procesadoras enfrentaron pedidos insuficientes y experimentaron recortes de producción periódicos.

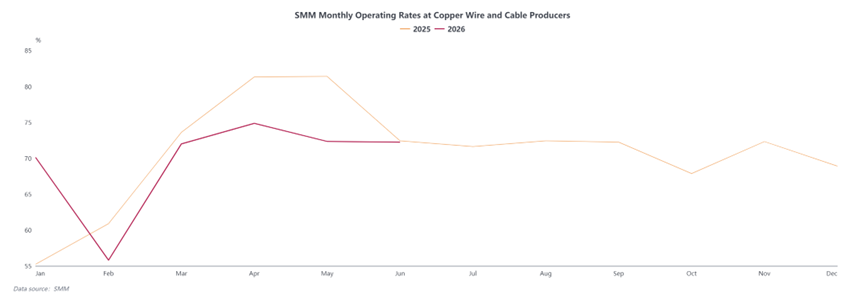

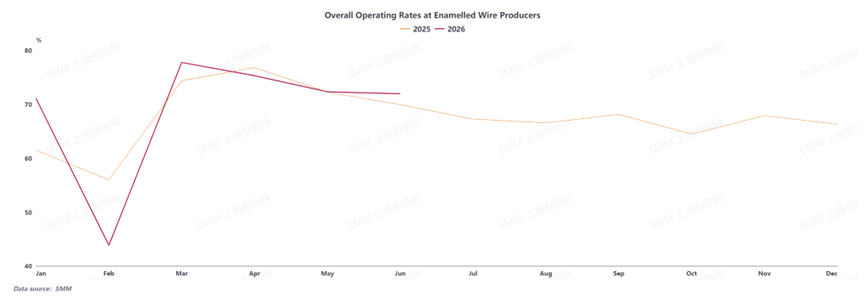

(III) Alambre y cable de cobre y alambre esmaltado exhiben tendencias operativas basadas en fases, con clara divergencia en la demanda posterior

En el primer semestre de 2026, tanto las industrias de alambre y cable de cobre como de alambre esmaltado experimentaron un patrón operativo de rápida recuperación tras el Año Nuevo chino, alcanzando su punto máximo en la temporada alta y luego retrocediendo mes a mes. La tasa de operación mensual del alambre y cable de cobre se recuperó desde el mínimo semanal durante el Año Nuevo chino hasta un máximo en abril, luego se consolidó y estabilizó en mayo y junio, con la inversión al inicio del XV Plan Quinquenal de la red eléctrica y las exportaciones proporcionando un soporte central, mientras que los pedidos de los sectores de la construcción e inmobiliario continuaron siendo un lastre. La tasa de operación mensual del alambre esmaltado tocó su fondo estacional después del Año Nuevo chino y se disparó hasta el máximo anual en marzo, pero a medida que la demanda de electrodomésticos se debilitó más de lo esperado en el segundo trimestre, la tasa de operación del segundo trimestre disminuyó mes a mes, con los sectores de nueva energía, motores industriales y exportaciones actuando como suelo. Ambas industrias enfrentaron los desafíos de los altos precios del cobre suprimiendo la disposición de compra aguas abajo y las liberaciones de demanda en pulsos causando fluctuaciones frecuentes en el ritmo de programación de la producción.

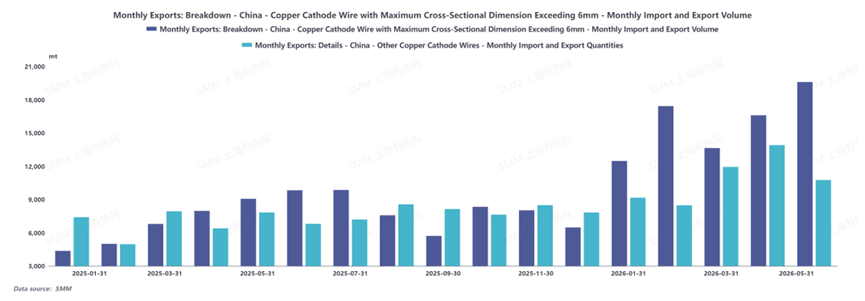

(4) Múltiples factores positivos resuenan, las exportaciones de alambrón de cobre en el primer semestre de 2026 experimentan un crecimiento explosivo

En el primer semestre de 2026, las exportaciones de alambrón de cobre de China continuaron su fuerte impulso de crecimiento, emergiendo como el segmento más sobresaliente de la industria de procesamiento de cobre. En cuanto al ritmo de exportación, el primer semestre se caracterizó por un patrón de “ascenso intermensual seguido de estabilización en niveles altos”. En el primer trimestre, a pesar del impacto de las vacaciones del Año Nuevo chino, las exportaciones mantuvieron un crecimiento intermensual consecutivo. En el segundo trimestre, impulsadas por la liberación concentrada de pedidos acumulados y la sólida demanda externa sostenida, las exportaciones mensuales continuaron aumentando y se mantuvieron altas. De enero a mayo, las exportaciones acumuladas de alambrón de cobre de China alcanzaron las 134.000 toneladas métricas, disparándose un 97,93 % interanual. Los mercados de exportación se concentraron principalmente en el Sudeste Asiático, Oriente Medio y el Sur de Asia. Países como Tailandia, Malasia, Vietnam y Arabia Saudita, con sus mejoras en infraestructura eléctrica, construcción de proyectos de nuevas energías y reubicación de manufactura, generaron una demanda rígida de importación de alambrón de cobre. En cuanto a la estructura comercial, el comercio de procesamiento con materiales importados fue el modelo de exportación principal, representando más del 50 %, complementado por el comercio de procesamiento con materiales suministrados. Tras los ajustes en las políticas de devolución de impuestos a la exportación, las empresas exportadoras chinas han migrado por completo a los canales de comercio de procesamiento, alcanzando la madurez los modelos operativos de negocio asociados.

(V) Precios altos del cobre junto con sobrecapacidad, y la divergencia entre el alambrón de cobre electrolítico y el alambrón de cobre secundario continúa acentuándose

De cara al segundo semestre de 2026, se espera que la industria del alambrón de cobre permanezca en un panorama complejo de precios altos sostenidos, profundización de la sobrecapacidad y sólido desempeño exportador, con una ampliación aún mayor de la divergencia entre el alambrón de cobre electrolítico y el secundario. Las empresas de alambrón de cobre electrolítico se encuentran bajo la doble presión de costos elevados de materias primas y pedidos nuevos insuficientes. Los pedidos pendientes previos se están entregando y cumpliendo gradualmente, y sumado a que los mercados extranjeros entran en una temporada baja estacional de consumo, es probable que la tasa de operación de la industria retroceda intermensualmente. Sin embargo, la contradicción central de la sobrecapacidad persiste, y las tarifas de procesamiento del alambrón de cobre en general seguirán en niveles deprimidos. Es improbable que la tasa de operación del alambrón de cobre secundario experimente una tendencia alcista sostenida, ya que la reducción del diferencial de precios entre el alambrón de cobre electrolítico y el secundario ha eliminado en gran medida su ventaja de sustitución, y la cuota de mercado se sigue concentrando en el alambrón de cobre electrolítico. La demanda continúa desplazándose hacia el alambrón de cobre electrolítico. En cuanto a la demanda, las redes eléctricas, las nuevas energías y los cables de potencia informática ofrecen una demanda rígida estable, mientras que la demanda de los sectores inmobiliario y de electrodomésticos es débil, lo que limita el crecimiento incremental general. En el frente exportador, las empresas chinas siguen desarrollando mercados en el Sudeste Asiático y Oriente Medio, pero la expansión de la capacidad local en el extranjero y una base elevada lastrarán las tasas de crecimiento posteriores. En general, la industria enfrenta múltiples contradicciones, y el segmento de alambrón de cobre electrolítico debe seguir apoyándose en la ampliación de los canales de demanda tanto internos como externos.

![[SMM Analysis] Revisión del mercado de chatarra de cobre en el extranjero en el primer semestre de 2026: rentabilidad firme y escasez persistente de suministro](https://imgqn.smm.cn/usercenter/MXbup20251217171745.jpg)