A partir de octubre de 2025, se agregaron nuevos datos del programa de exportación de las acerías. La producción prevista de barras de refuerzo y alambrón incluye las exportaciones, pero excluye las de palanquilla.

Según una encuesta de SMM a 56 de los principales productores de acero de la muestra:

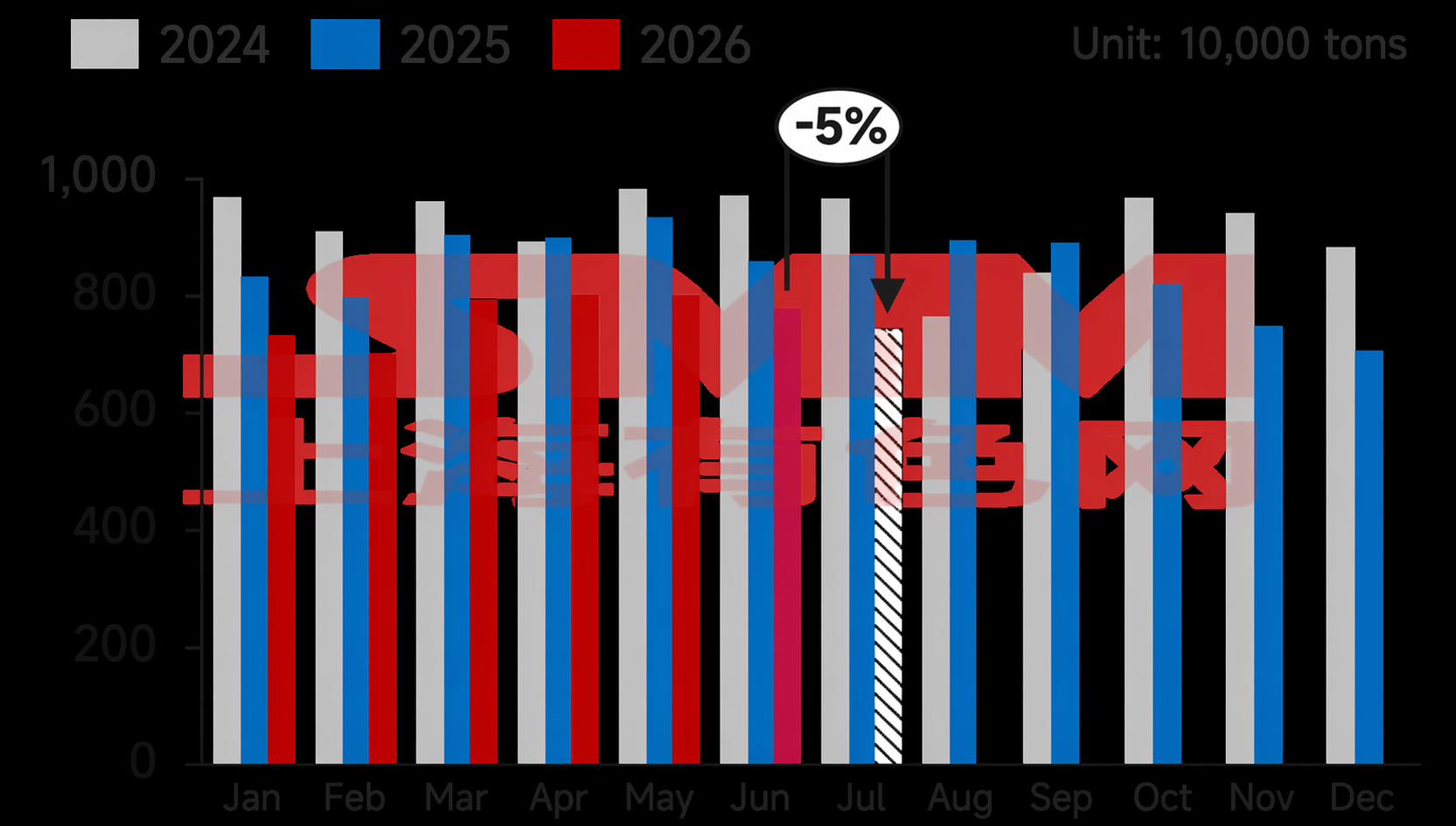

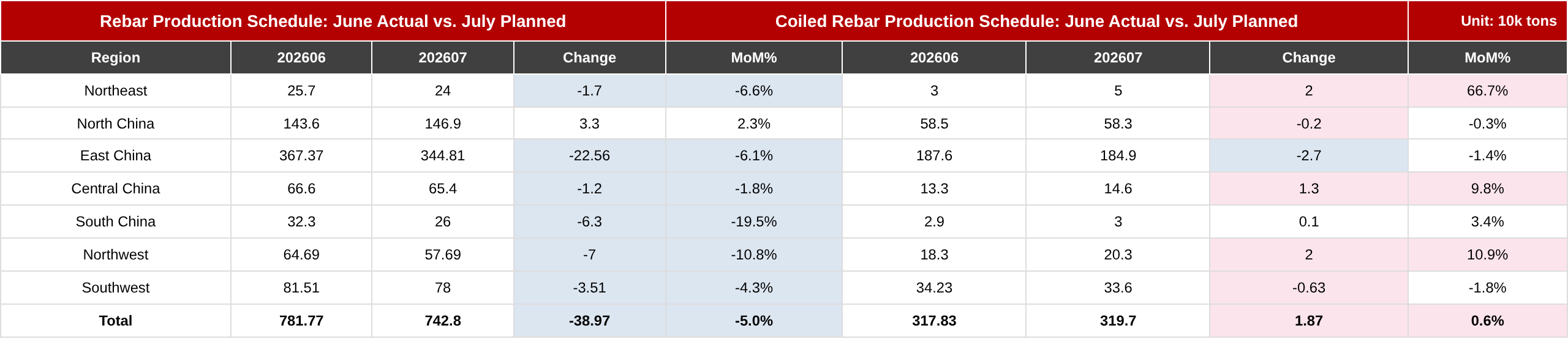

- En julio, la producción prevista de barras de refuerzo fue de 7,428 millones de mt, 389.700 mt menos o un 4,98 % inferior a la producción real de junio; la producción diaria de barras de refuerzo en julio fue de 239.600 mt, un 8,05 % menos intermensual.

- En julio, la producción prevista de alambrón fue de 3,197 millones de mt, 18.700 mt más o un 0,59 % superior a la producción real de junio; sin embargo, la producción diaria de alambrón en julio fue de 103.100 mt, un 2,66 % menos intermensual.

Gráfico 1-2: Programa de producción de barras de refuerzo y alambrón en las principales acerías de construcción (56 acerías)

Fuente: SMM

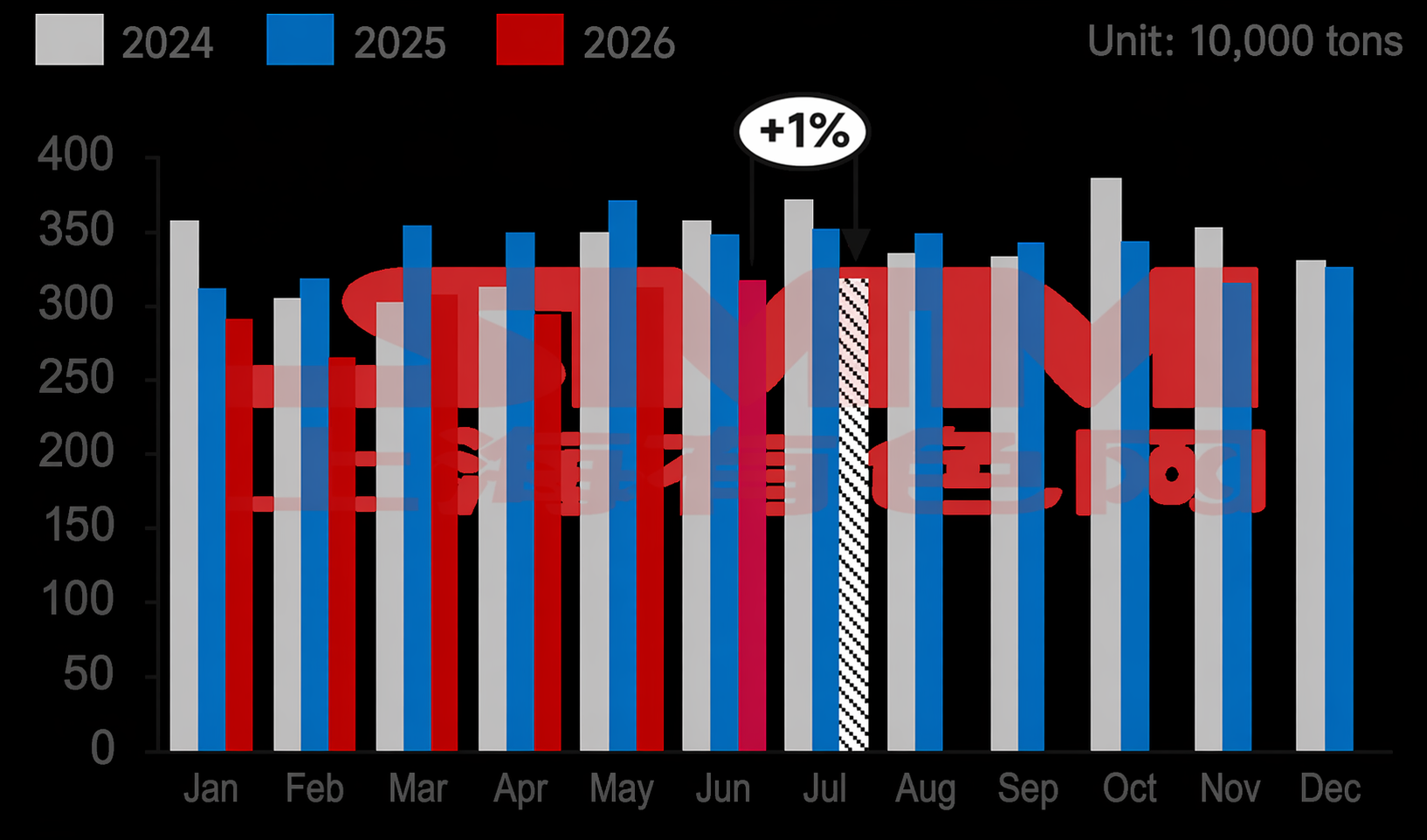

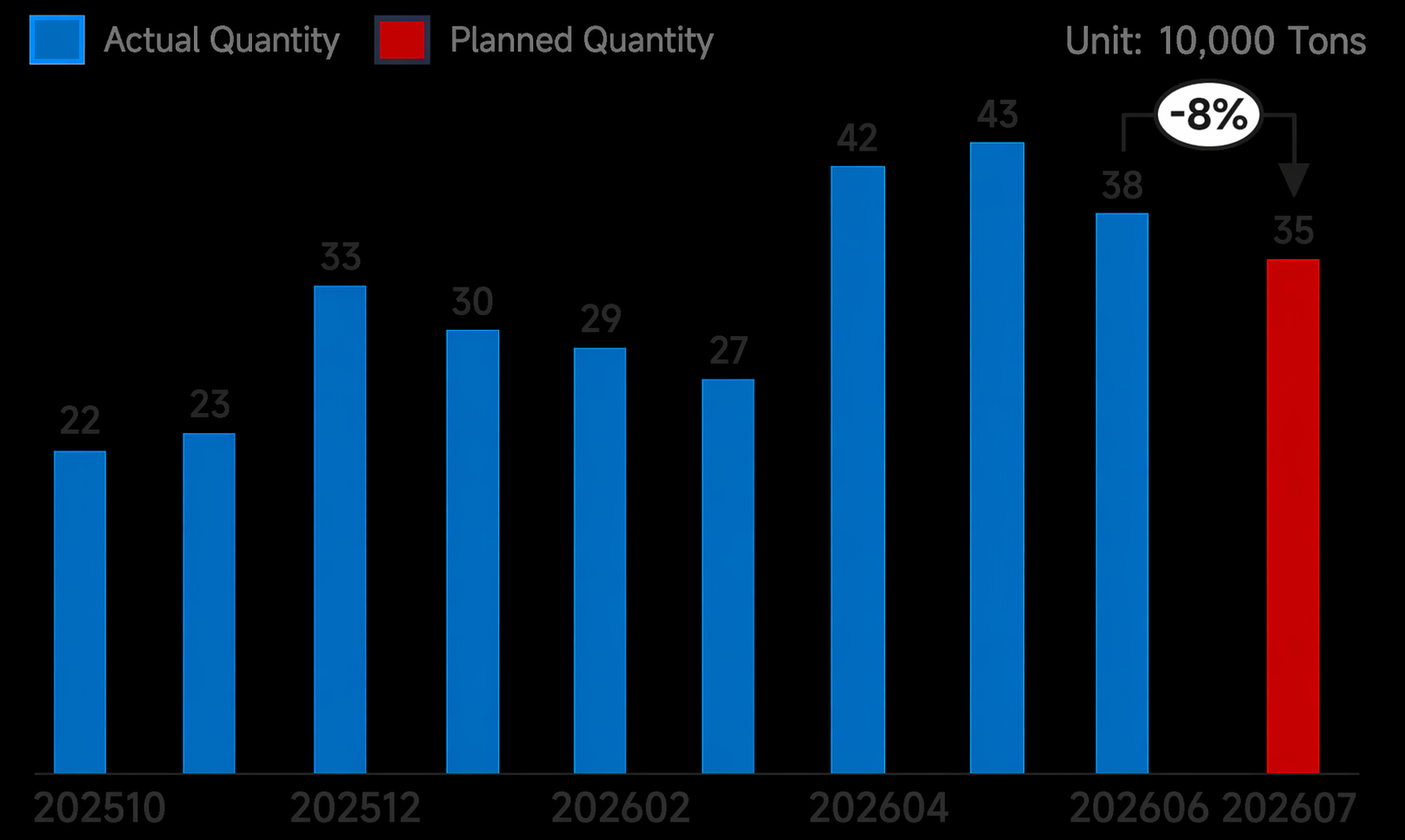

- En julio, el programa de exportación de productos largos en las acerías de la muestra fue de 653.000 mt, 41.000 mt menos intermensual, mientras que el programa de exportación de palanquilla fue de 350.000 mt, 30.000 mt menos intermensual.

Concretamente, la caída del programa de exportación de productos largos en julio se debió principalmente a la palanquilla, mientras que los pedidos de barras de refuerzo y alambrón disminuyeron ligeramente. Anteriormente, el estrecho de Ormuz era navegable y algunos compradores de Oriente Medio adoptaron una actitud de espera ante las compras chinas. Además, las ventajas de precios de los países vecinos mejoraron, lo que hizo que los precios de exportación chinos fueran menos competitivos, lo que provocó una disminución de los volúmenes de compra en el mercado del sudeste asiático. Por regiones, las acerías de la región noreste, teniendo en cuenta que la ventaja de precio de las exportaciones de palanquilla disminuyó y fue inferior a las transacciones del mercado interno, experimentaron nuevas reducciones en los pedidos. Mientras tanto, las acerías del este de China tuvieron paradas de mantenimiento en julio y controlaron de antemano sus pedidos de exportación de julio.

Gráfico 3: Programa de exportación de productos largos en las acerías de la muestra (incluida la palanquilla)

Fuente: SMM

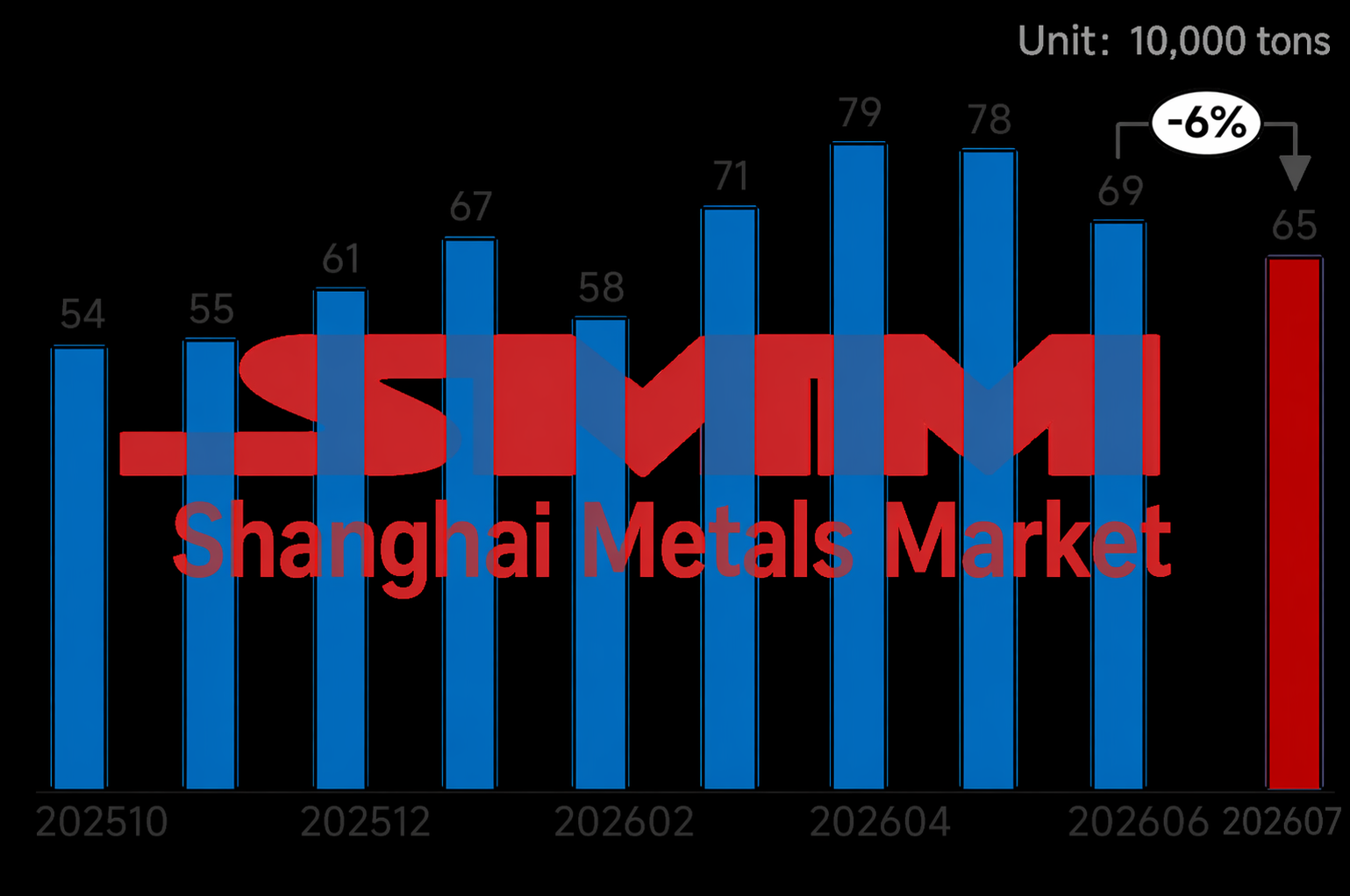

Gráfico 4: Programa de exportación de palanquilla en las acerías de la muestra

Fuente: SMM

Por región:

Tabla 1: Programa de producción de barras de refuerzo y barras de refuerzo enrolladas - Datos reales del mes pasado y previsiones de este mes

Fuente: SMM

Noreste: Para algunas acerías, los precios de los pedidos de exportación de palanquilla al extranjero fueron desfavorables, lo que provocó un ligero descenso en los pedidos de exportación. Además, parte del arrabio se redirigió a acero de construcción, pero el volumen total apenas varió.

Norte de China: La rentabilidad de producción actual de las acerías se sitúa mayoritariamente en torno al punto de equilibrio, y por el momento aún pueden mantener los niveles de producción anteriores.

Este de China: Algunas plantas de la región tienen planes de mantenimiento de altos hornos y líneas de laminación. Algunas plantas planean reducir a la mitad su producción de barras de refuerzo en julio. Además, en unas pocas plantas la rentabilidad de chapas y planchas es relativamente mejor que la del acero de construcción, por lo que parte del arrabio se desvió para aumentar la producción de chapas y planchas. Como resultado, la producción total de acero de construcción cayó notablemente.

Centro y Sur de China: Algunas acerías enfrentan una importante presión de inventarios. Sumado a que la producción de barras de refuerzo es menos rentable que la de productos especiales, planean mantenimiento o recortes en la producción de barras en julio.

Noroeste: Muchas acerías de la región estaban incurriendo en pérdidas; algunas se centraban principalmente en bobinas laminadas en caliente o chapas anchas y gruesas, lo que provocó una caída significativa de la producción de barras de refuerzo, mientras que el impacto en la producción de alambrón fue relativamente pequeño.

Suroeste: En julio, plantas individuales realizaron mantenimiento de altos hornos, lo que afectó ligeramente la producción de materiales de construcción. Además, como la región seguía siendo un valle de precios a nivel nacional, algunas plantas redujeron la carga operativa.

Costes:

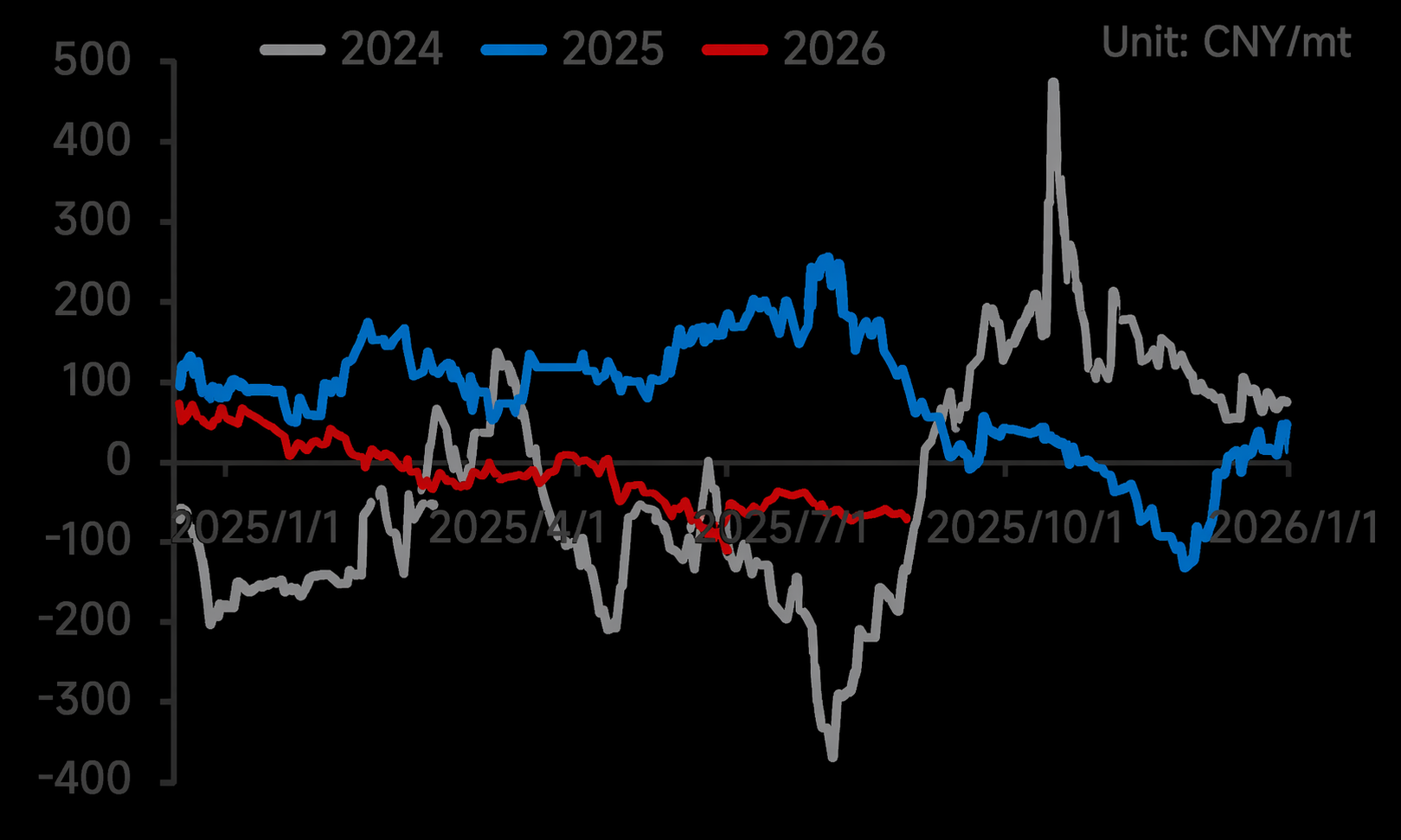

Se propuso la décima ronda de aumentos en el precio del coque. Aunque su implementación seguía en negociación, las acerías ya habían absorbido de 3 a 4 rondas adicionales de aumentos en junio, lo que redujo continuamente los márgenes de los productos terminados. Algunas empresas ya se encontraban en una etapa de pérdidas, con una tasa de rentabilidad actual de las plantas del 33,33%, un marcado descenso respecto a junio. El nivel de margen predominante ahora oscilaba entre -200 y 100.

Gráfico 5: Tendencia de beneficios en tiempo real de la producción de barras de refuerzo en acerías, 2024 hasta la fecha

Fuente: SMM

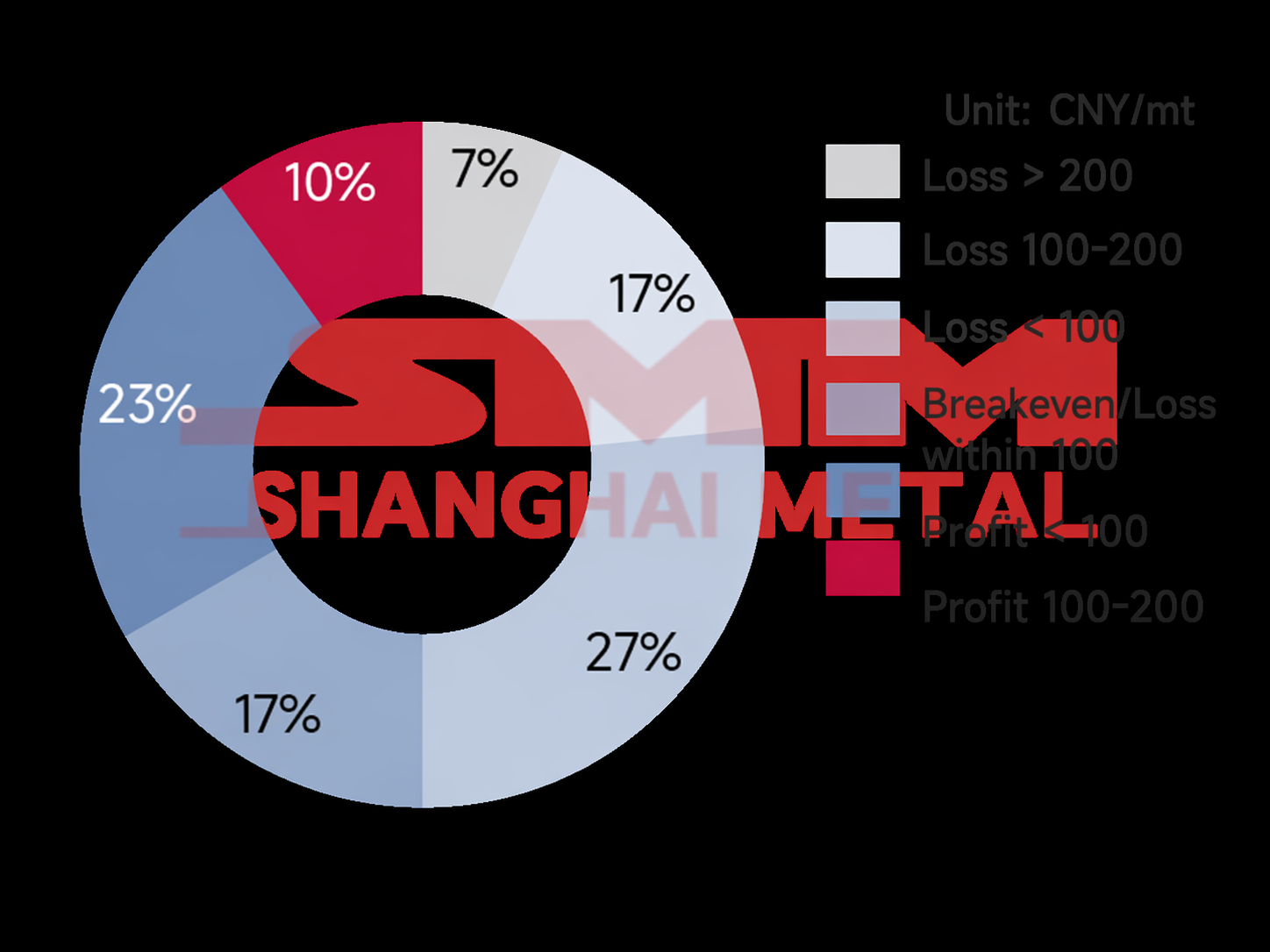

Gráfico 6: Rentabilidad marginal de barras de refuerzo en acerías de la muestra

Fuente: SMM

Perspectiva:

Recientemente, la mayoría de las acerías han estado operando en torno al punto de equilibrio, lo que ha debilitado el entusiasmo productivo. En el este, sur y noroeste de China, las plantas han programado mantenimiento o han cambiado a otros productos siderúrgicos debido a los bajos márgenes de las barras de refuerzo, lo que ha provocado una caída notable en la producción prevista de barras para julio. Mientras tanto, los márgenes del alambrón fueron ligeramente mejores que los de la barra de refuerzo, y algunas acerías ya habían reducido la producción de alambrón a niveles bajos anteriormente, produciendo mensualmente para reponer la demanda continua de los usuarios finales. Como resultado, la disminución en la producción diaria promedio de alambrón fue menor que la de la barra de refuerzo.

En general, la temporada baja de demanda estacional de julio a agosto, combinada con que la producción de materiales de construcción generalmente comienza a generar pérdidas, se espera que conduzca a ajustes en el ritmo de producción de las acerías. Además, algunas plantas han programado revisiones anuales en agosto, lo que hace menos probable un cambio posterior hacia un aumento de la producción de materiales de construcción. Por lo tanto, se espera que la producción se mantenga en niveles bajos antes de que mejore la rentabilidad. Sin embargo, para garantizar los volúmenes de suministro directo, se espera que el recorte de producción planificado para agosto sea relativamente pequeño.

![[SMM Steel Shipping] Las exportaciones totales de acero de China la semana pasada aumentaron un 9% respecto a la semana anterior.](https://imgqn.smm.cn/usercenter/niwZw20251217171715.jpg)