En el primer semestre de 2026, la cadena mundial de la industria del azufre experimentó una volatilidad sin precedentes. Desde un funcionamiento estable a principios de año, pasando por la explosión de precios provocada por el conflicto geopolítico en Oriente Medio a finales de febrero, hasta el brusco retroceso tras el alto el fuego entre Estados Unidos e Irán a mediados de junio, los mercados del azufre y del ácido sulfúrico completaron un ciclo completo de "repunte—pico—corrección". El azufre nacional (SMM EXW Shandong Sulfur) subió aproximadamente un 157 % en el primer semestre, mientras que el índice SMM China Copper Smelting Acid Index ganó un 94 % aproximadamente. A escala internacional, el azufre SMM CIF Indonesia se disparó más del 126 %, y el ácido sulfúrico SMM CFR Indonesia subió cerca del 185 %, con los mercados mundiales de azufre experimentando simultáneamente un rally "Rápido & Furioso".

I. Antecedentes del evento: El bloqueo del estrecho de Ormuz desencadenó una crisis mundial del azufre

La extrema acción de los precios en la cadena mundial de la industria del azufre en el primer semestre de 2026 se originó a raíz de un choque geopolítico que duró más de 100 días.

El 28 de febrero, estalló el conflicto entre Estados Unidos e Irán, y el estrecho de Ormuz – una vía fluvial crítica que transporta aproximadamente el 45 % del comercio marítimo mundial de azufre – entró en un bloqueo de facto. El tráfico marítimo a través del estrecho se desplomó un 90 %, cortando el "talón de Aquiles" de la cadena mundial de suministro de azufre. Oriente Medio representa aproximadamente el 25 % de la producción mundial de azufre y el 45 % del comercio marítimo mundial de azufre.

Durante el bloqueo, se calcula que entre 800.000 y 1 millón de toneladas métricas de azufre se acumularon en el golfo Pérsico. Durante los tres meses y medio de guerra, los envíos totales de azufre ascendieron a solo 80.000 toneladas métricas.

El 17 de junio, Estados Unidos e Irán firmaron a distancia un Memorando de Entendimiento, con efecto inmediato; el 19 de junio marcó la firma formal del acuerdo. Según los términos, el estrecho de Ormuz se reabrirá por completo en un plazo de 30 días y Estados Unidos levantará su bloqueo marítimo. Desde el anuncio del alto el fuego el 15 de junio, aproximadamente 640.000 toneladas métricas de azufre han salido del estrecho – frente a las únicamente 80.000 toneladas métricas enviadas durante toda la guerra de tres meses y medio. El 23 de junio, Irán confirmó oficialmente que el estrecho de Ormuz estaba completamente abierto al transporte marítimo comercial mundial durante un período de 60 días, sin cobrar tarifas de tránsito durante este período.

La relajación de las preocupaciones por el suministro desencadenó una venta masiva de pánico inmediata. El azufre granulado del puerto de Zhenjiang cayó de 11.750 yuanes/tm el 11 de junio a 9.200 yuanes/tm el 24 de junio. La evacuación de cargamentos previamente varados en el golfo Pérsico, combinada con los reinicios escalonados de las instalaciones dañadas de petróleo y gas en Oriente Medio, abrió una ventana para una recuperación parcial del suministro.

Sin embargo, una recuperación total llevará tiempo. Incluso en el mejor de los casos, es poco probable que se produzcan mejoras significativas en los volúmenes de envío antes de agosto. La mayoría de los cargamentos que se están moviendo actualmente corresponden a contratos de venta antiguos, y aún no han regresado buques vacíos para cargar nuevos cargamentos. Se estima que entre 300.000 y 400.000 toneladas métricas de azufre permanecen varadas en el estrecho. Los campos de gas y refinerías dañados en Qatar y los EAU podrían mantener sus exportaciones a medio plazo por debajo de los niveles anteriores a la guerra.

II. Interrupciones mundiales del suministro de azufre/ácido sulfúrico: un triple estrangulamiento y un déficit creciente

Aproximadamente el 98 % del azufre mundial se produce como subproducto del refino de petróleo y la desulfuración del gas natural, lo que hace que la oferta sea muy inelástica e incapaz de ajustar la producción de manera flexible como los productos primarios. Oriente Medio representa alrededor del 25 % de la producción mundial de azufre y el 45 % del comercio marítimo de azufre. El bloqueo del estrecho de Ormuz cortó directamente casi la mitad del comercio marítimo mundial, exponiendo la vulnerabilidad estructural de la cadena de suministro mundial de azufre, que depende en exceso de una sola región productora y de un único punto de estrangulamiento marítimo.

La esencia de esta crisis de suministro es un "triple estrangulamiento": Primera capa: Corte físico – el bloqueo de Ormuz cortó el suministro de Oriente Medio, deteniendo casi la mitad del comercio marítimo mundial. Segunda capa: Bloqueo político – las prohibiciones de exportación superpuestas de Rusia, Kazajstán y Turquía bloquearon las fuentes alternativas de suministro, reduciendo aún más los volúmenes comercializables a nivel mundial. Tercera capa: Colapso de la capacidad y los inventarios – las instalaciones de producción dañadas por la guerra en Oriente Medio tardan en reanudar su actividad, y los inventarios portuarios mundiales han caído a niveles mínimos de una década, eliminando cualquier colchón. Estas tres restricciones se produjeron simultáneamente y se reforzaron mutuamente, reduciendo la oferta desde todos los frentes, y este es el principal motor del mercado actual.

(1) Interrupción del suministro de Oriente Medio y reestructuración de los flujos comerciales globales

Durante el bloqueo, las exportaciones de azufre de Oriente Medio casi se detuvieron. En 2025, China obtuvo el 56,2 % de sus importaciones de azufre de Oriente Medio, con una dependencia total de importaciones de azufre superior al 50 %. El bloqueo redujo drásticamente los volúmenes de importación y amplió la brecha de oferta.

El bloqueo elevó los precios oficiales de venta de los proveedores de Oriente Medio: ADNOC (EAU) subió su OSP de junio a 860 $/t FOB, mientras que el QSP de Qatar y el KSP de Kuwait subieron ambos a 805 $/t FOB en junio. En julio, ADNOC incrementó aún más su OSP a 1.000 $/t FOB (+16,3 % intermensual), y el QSP de Qatar también subió a 890 $/t FOB. Todos superaron sus máximos de 2008.

Incluso después de la reapertura del estrecho de Ormuz, el ritmo de recuperación de la oferta sigue siendo mucho más lento de lo esperado.

(2) Rusia prorroga la prohibición de exportación, Kazajistán sigue su ejemplo

Rusia: El 25 de junio de 2026, el gobierno ruso firmó oficialmente un decreto que prorroga la prohibición temporal de exportación de azufre industrial hasta el 31 de diciembre de 2026. Implementada por primera vez el 1 de noviembre de 2025, la prohibición se ha prorrogado varias veces. El yacimiento de gas de Astracán de Gazprom (capacidad de 4,8 millones de t/año de azufre) funciona con una sola línea de producción, mientras que la planta de Oremburgo (1,55 millones de t/año) resultó dañada por un conflicto el 24 de junio, lo que redujo drásticamente la producción nacional de azufre.

Kazajistán: El 26 de junio, el Ministerio de Energía de Kazajistán emitió la Orden n.º 1363, que impone la suspensión total de las exportaciones de azufre a partir del 27 de junio hasta nuevo aviso, con exenciones solo para los envíos a Rusia. Kazajistán exportó aproximadamente 4,6 millones de t de azufre en 2025, y la prohibición afecta directamente a compradores clave como Marruecos. OCP importa alrededor de 2,5 millones de t de azufre kazajo al año, lo que representa casi el 44 % de sus importaciones totales, por lo que el impacto es especialmente grave.

Turquía: Implantó una prohibición de exportación de azufre el 7 de abril, que durará hasta el final del tercer trimestre.

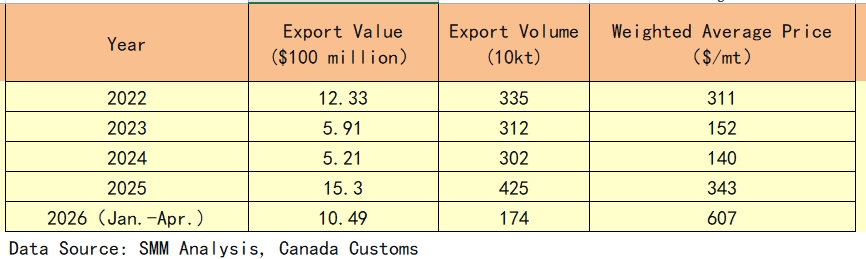

(3) Canadá: un proveedor sustituto clave con volúmenes y precios en alza

En el contexto del bloqueo de Ormuz y la restricción de las exportaciones rusas y kazajas, Canadá emergió como un proveedor marginal crítico en el mercado mundial del azufre. Los datos de exportación reflejan claramente este cambio estructural:

En 2025, las exportaciones canadienses de azufre experimentaron un fuerte aumento tanto en volumen como en valor, con un tonelaje que creció un 40,7 % interanual hasta los 4,25 millones de mt y un valor de exportación que alcanzó un récord de 1.530 millones de dólares. En los primeros cuatro meses de 2026, el valor de las exportaciones ya alcanzó los 1.049 millones de dólares, con un volumen anualizado de aproximadamente 5,22 millones de mt, camino de establecer nuevos récords para el año completo.

Las exportaciones están muy concentradas en Alberta y Columbia Británica, que en conjunto representan más del 95 % de las exportaciones nacionales de azufre. Los precios FOB Vancouver se dispararon desde unos 500 dólares/mt en enero de 2026 hasta 825-950 dólares/mt en abril, con un aumento superior al 80 %.

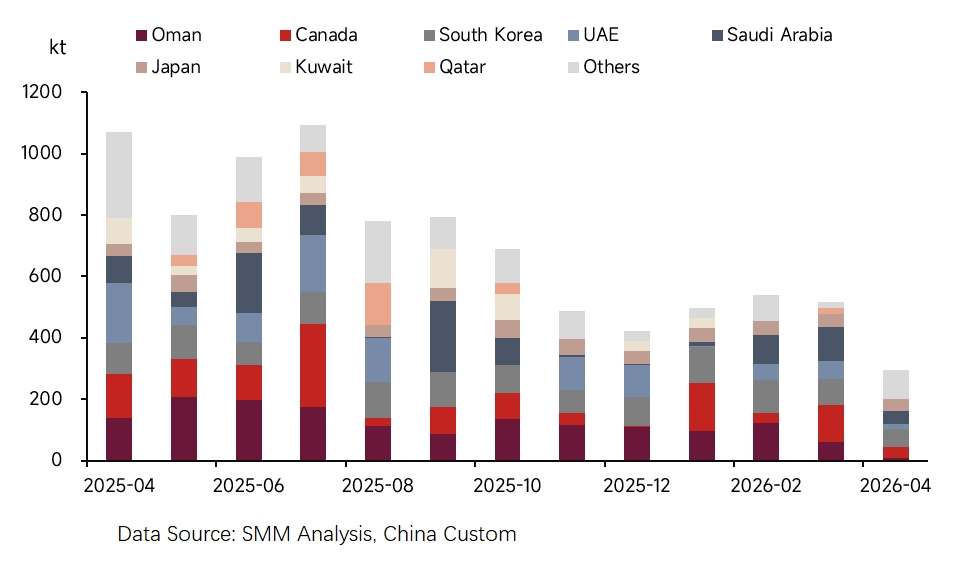

(4) Colapso de las importaciones de China e inventarios en mínimos de una década

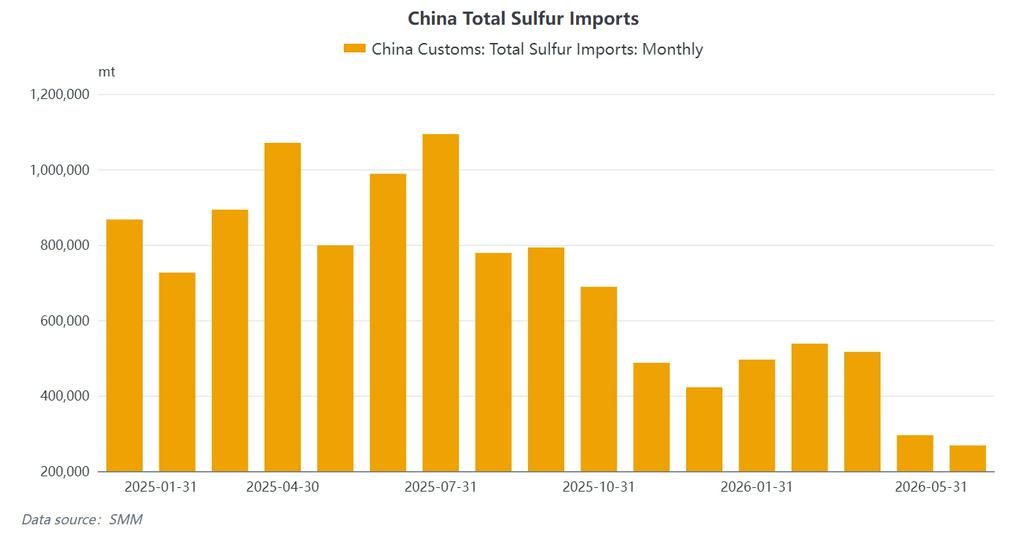

El impacto en las importaciones fue el más directo. En mayo de 2026, las importaciones chinas de azufre cayeron a 268.300 mt, un 66,41 % menos interanual. Las importaciones acumuladas de enero a mayo alcanzaron 2,1154 millones de mt, un 51,44 % menos en comparación con el mismo período de 2025, casi una reducción a la mitad del volumen importado. Las importaciones en mayo fueron de solo 268.380 mt, lo que supone el segundo volumen mensual más bajo en casi 20 años. El precio medio de importación se disparó a 798,96 dólares/mt.

La estructura de las fuentes de importación cambió drásticamente: la participación de Oriente Medio se redujo a la mitad. Las fuentes de importación de azufre de China experimentaron una reestructuración fundamental entre enero y mayo. La participación combinada de los cuatro países tradicionales de Oriente Medio (Arabia Saudita, EAU, Catar, Kuwait) se desplomó desde más del 40 % en el mismo período de 2025 a menos del 20 %.

Las fuentes alternativas se diversificaron: Omán saltó al primer puesto con 541.000 mt (20,1 %), seguido de Corea del Sur (485.000 mt, 18,0 %), Japón (316.000 mt, 11,8 %) y Canadá (286.000 mt, 10,6 %) como proveedores complementarios clave. En abril, Irán envió 62.400 mt en un solo mes, las primeras llegadas directas a gran escala desde que comenzó el conflicto, lo que indica que algunos cargamentos ya habían transitado el estrecho. En mayo, las tres principales fuentes —Omán, Corea del Sur y Japón— representaron conjuntamente el 86,8 % de las importaciones, lo que sugiere que el suministro de reemplazo sigue siendo insuficiente.

Las existencias portuarias se desplomaron a la par. El 23 de junio, el inventario portuario total de azufre de China cayó a 748.800 toneladas, el nivel más bajo desde julio de 2017. Para el 3 de julio, las existencias portuarias se situaron en 727.900 toneladas, un 68,81 % menos interanual. Con base en los niveles de inventario de mayo, las reservas de azufre podrían agotarse por completo para agosto.

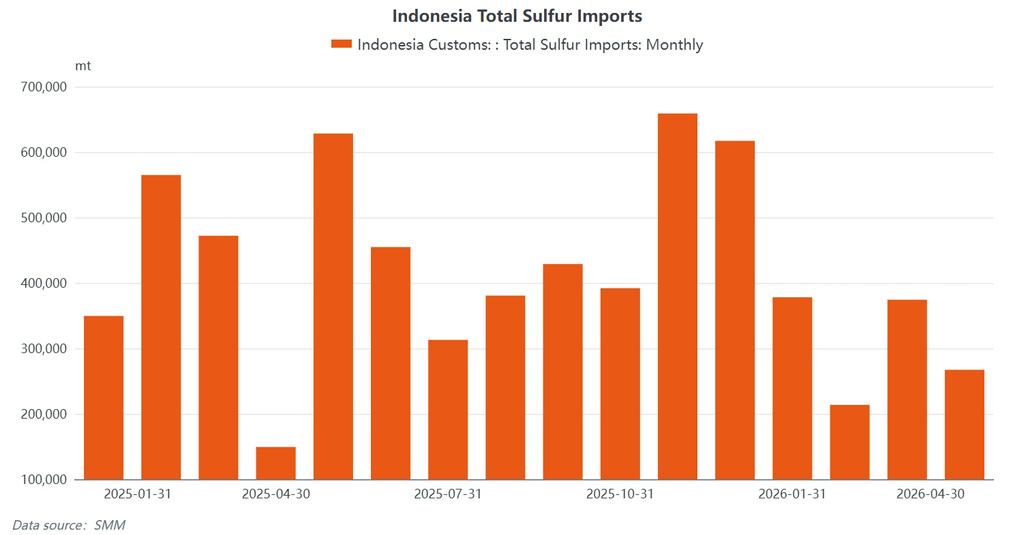

(5) Indonesia: Crecimiento impulsado por la demanda, Oriente Medio sigue siendo clave pero el panorama de suministro cambia

De enero a abril de 2026, Indonesia importó aproximadamente 1,23 millones de toneladas de azufre. Se estima que las importaciones de mayo superen las 350.000 toneladas, lo que refleja la demanda rígida continua de las plantas HPAL a pesar de los altos precios del azufre.

Los cuatro de Oriente Medio (Omán, Arabia Saudita, EAU, Catar) siguen siendo proveedores principales, aunque su participación combinada ha disminuido significativamente desde los niveles previos al conflicto de más del 70 %. Las importaciones se concentran en gran medida en la bahía de Weda, la isla OBI y Morowali, puertos clave que sirven a las plantas HPAL operadas por Tsingshan, Huayou y Lygend.

Las importaciones de ácido sulfúrico también han crecido a la par. Indonesia importó aproximadamente 449.000 toneladas de ácido sulfúrico entre enero y mayo, un fuerte aumento interanual, lo que refleja que los productores de HPAL recurren al ácido sulfúrico como sustituto ante la escasez de azufre. Las fuentes principales fueron Corea del Sur y Japón, en consonancia con los flujos comerciales de ácido sulfúrico de Asia-Pacífico rastreados por SMM CFR Indonesia Sulphuric Acid.

Indonesia depende de las importaciones para aproximadamente el 75 %-80 % de sus necesidades de azufre. El azufre es un insumo fundamental para la producción de níquel HPAL, con un consumo de 10 a 12 toneladas de azufre por tonelada de MHP. Las plantas HPAL suelen mantener una cobertura de inventario de azufre de solo 1 a 2 meses.

(6) Suministro de ácido sulfúrico: mantenimiento y reducción pasiva

El suministro de ácido sulfúrico enfrentó una doble presión por paradas de mantenimiento y recortes pasivos de producción. En el primer semestre de 2026, los productores de ácido por combustión de azufre continuaron sufriendo pérdidas profundas: con altos costos de materia prima y precios de referencia incapaces de cubrir los costos de producción, las pérdidas generalmente superaron los 350 RMB por tonelada. En junio, la doble contracción de la oferta —tanto por el mantenimiento del ácido de fundición como por la inversión de costos del ácido por combustión de azufre— llevó la tasa operativa de la industria a aproximadamente el 60 %. Varias plantas en el centro y este de China continuaron en mantenimiento, manteniendo una oferta spot ajustada y bajos inventarios.

III. Disrupción de la demanda global de azufre/ácido sulfúrico: Supresión de precios altos y divergencia estructural

(1) Sector de fertilizantes: Apoyo político vs. colapso de ganancias

La industria de fertilizantes fosfatados enfrentó una doble presión de "demanda rígida" y "colapso de ganancias". La participación del azufre en los costos totales de producción de fertilizantes fosfatados se disparó del 30-35 % normal a más del 130 %, empujando a la industria a profundas pérdidas. En el primer semestre, las tasas de operación del fosfato monoamónico (MAP) cayeron a alrededor del 40 %, mientras que las del fosfato diamónico (DAP) bajaron a aproximadamente el 30 %.

Las exportaciones de fertilizantes fosfatados de China permanecieron restringidas bajo la política gubernamental de aseguramiento de suministro, con un consumo interno sostenido pero ganancias totalmente erosionadas por los costos de las materias primas.

(2) Sector químico: Transmisión bloqueada, debilitamiento de las tasas de operación

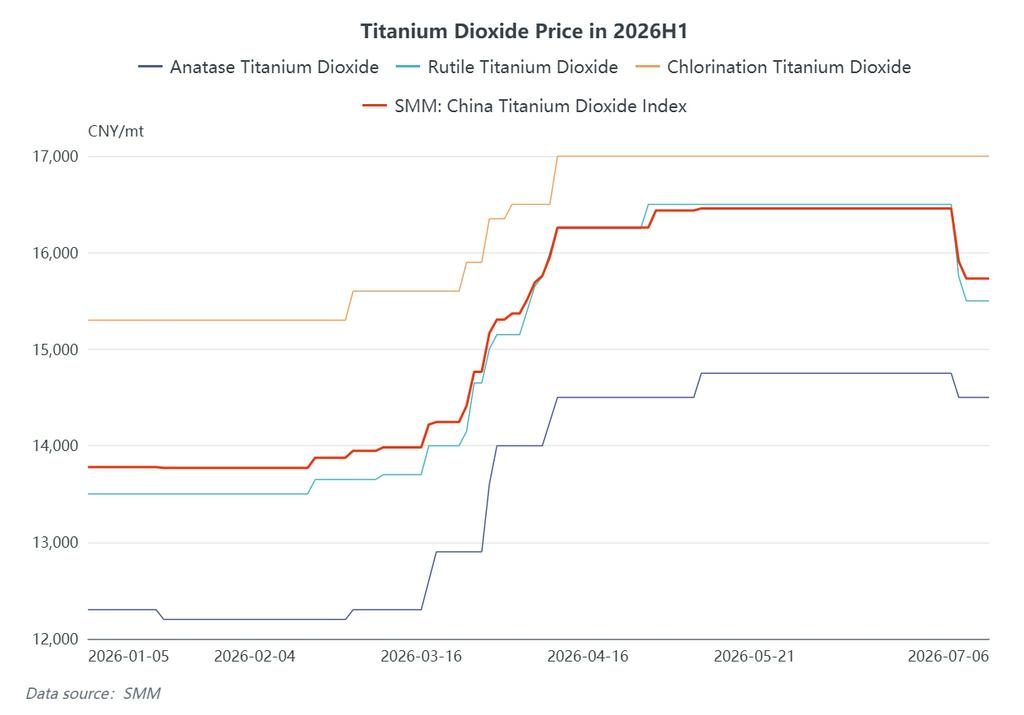

La industria del dióxido de titanio experimentó múltiples rondas de aumentos de precios impulsados por la presión de costos. El índice SMM de dióxido de titanio de China subió de aproximadamente 13.778 yuan/mt al inicio del año, superando los 15.000 yuan/mt a mediados o finales de marzo, y alcanzó un máximo alrededor de 16.457 yuan/mt a mediados o finales de junio. Entre ellos, los precios del dióxido de titanio tipo rutilo subieron de alrededor de 13.500 yuan/mt al inicio del año a aproximadamente 15.500-16.500 yuan/mt en junio, marcando ganancias significativas. Sin embargo, la demanda aguas abajo se mantuvo débil, y las tasas de operación del dióxido de titanio continuaron cayendo, limitando la transferencia de costos.

(3) Sector de nuevas energías: Un punto brillante pero de escala limitada

El fosfato de hierro y litio (LFP) se mantuvo como una de las pocas áreas de demanda relativamente estable, aunque su escala es insuficiente para compensar el colapso de la demanda tradicional. Se estima que las nuevas adiciones de capacidad de LFP en 2025-2026 corresponden a más de 3,3 millones de toneladas métricas de demanda incremental de azufre anualmente, un impulsor de demanda a largo plazo que no se puede pasar por alto.

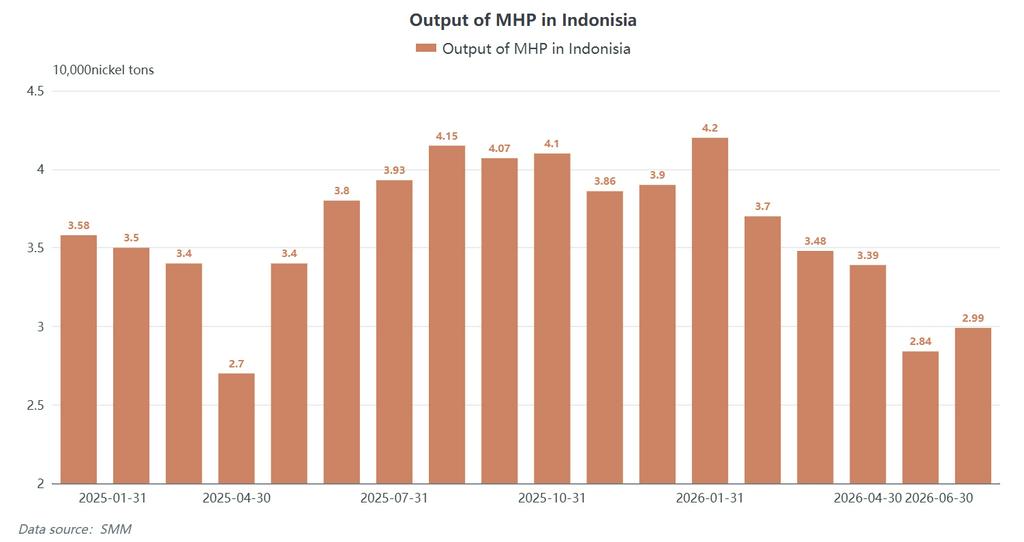

(4) Níquel HPAL de Indonesia: El impacto de costo más directo

El sector de níquel HPAL de Indonesia es una fuente clave de nueva demanda de azufre. SMM CIF Azufre Indonesia se mantuvo estable en $1.250-1.300/t en la primera mitad de junio. Cada tonelada métrica de producción de MHP consume 10-12 t de azufre, elevando significativamente los costos marginales hidrometalúrgicos. En junio de 2026, la producción de MHP de Indonesia fue de aproximadamente 29.900 toneladas métricas de níquel, notablemente inferior al pico de enero de 42.000 t, reflejando el efecto continuo de supresión de la producción por los altos precios del azufre.

(5) Evaluación general de la demanda

La destrucción de la demanda se ha extendido del sector de fertilizantes a los productos químicos y la fundición de níquel. Sin embargo, la magnitud de la contracción de la oferta aún supera con creces la erosión de la demanda, y a corto plazo, es poco probable que la demanda se convierta en el principal motor de las caídas de precios.

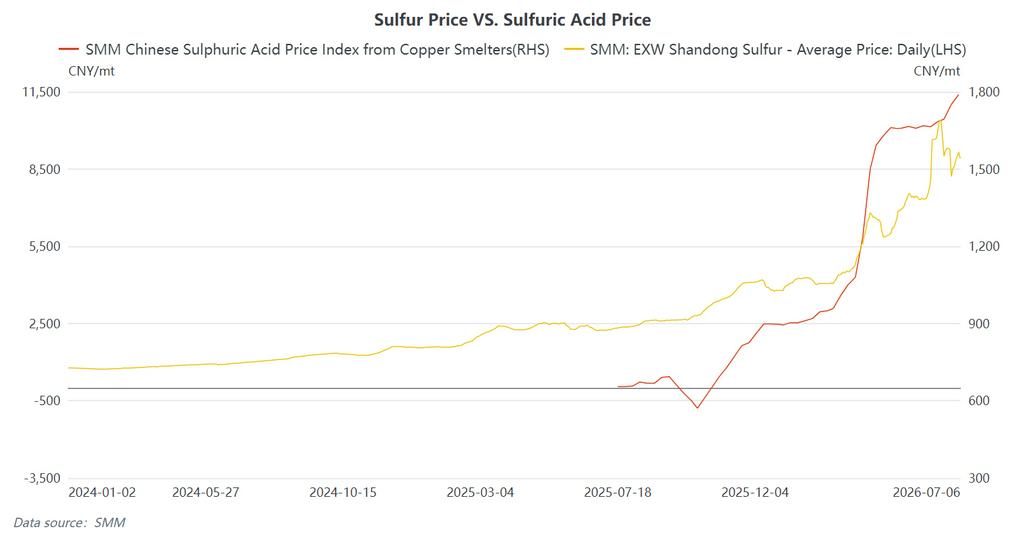

IV. Revisión de precios: Un ciclo completo de aumento, pico y corrección

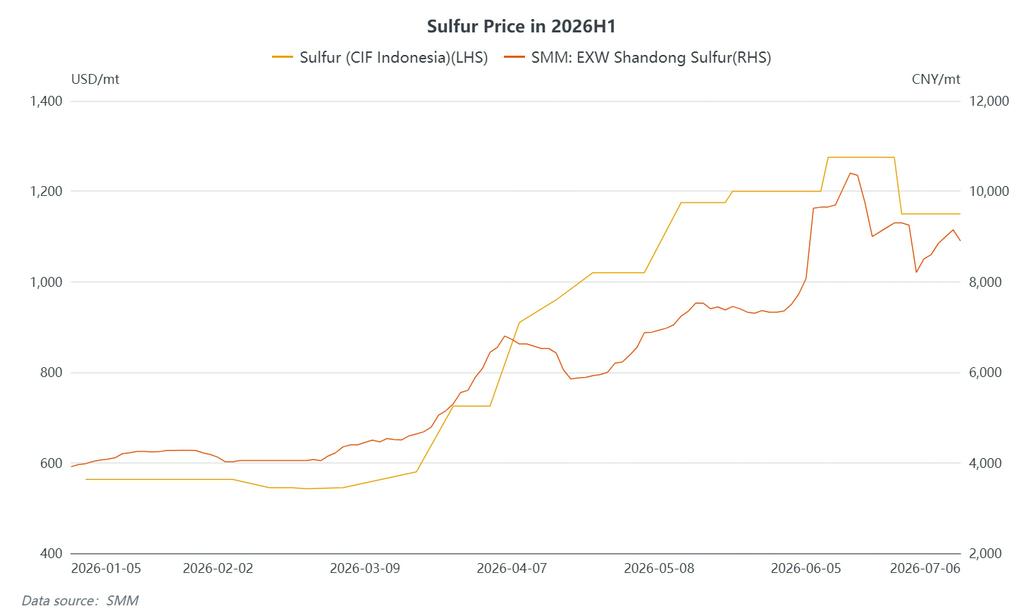

Azufre (Nacional): SMM EXW Azufre Shandong comenzó el año alrededor de 3.910 yuanes/t. Los precios subieron rápidamente tras el estallido del conflicto a finales de febrero, alcanzando los 4.150 yuanes/t a principios de marzo, superando los 6.500 yuanes/t a principios de abril, llegando a los 8.075 yuanes/t el 5 de junio, y tocando un máximo de 10.053,5 yuanes/t el 12 de junio—un incremento acumulado de aproximadamente el 157% desde principios de año. La noticia de alto el fuego a mediados de junio revirtió el sentimiento del mercado, provocando una rápida corrección. El 26 de junio, SMM EXW Azufre Shandong se cotizaba a 7.800-8.607 yuanes/t, una caída de casi 3.000 yuanes/t desde el pico. Para el 3 de julio, los precios habían repuntado a 9.000-9.300 yuanes/t.

Azufre (Internacional): SMM CIF Azufre Indonesia comenzó el año alrededor de $563/t, alcanzó $1.250-1.300/t el 10 de junio, y corrigió a $1.100-1.200/t a partir del 25 de junio—un aumento de más del 126% en el primer semestre.

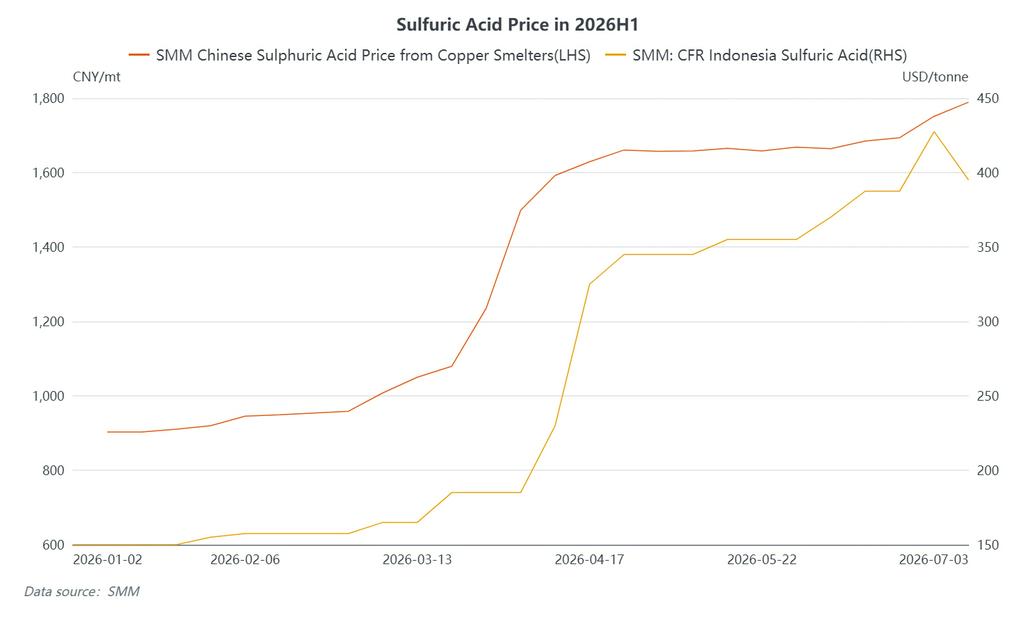

Ácido sulfúrico (Nacional): El Índice SMM de Ácido de Fundición de Cobre de China subió de 903 yuanes/t a mediados de enero a un pico de 1.751 yuanes/t el 26 de junio—un aumento de aproximadamente el 94% en el primer semestre, con un diferencial de 848 yuanes/t. El promedio de junio del Índice SMM de Ácido de Fundición de Cobre de China se situó en 1.698,25 yuanes/t, 36 yuanes/t más que los 1.662,25 yuanes/t de mayo.

Ácido sulfúrico (internacional): Ácido sulfúrico SMM CFR Indonesia comenzó el año en torno a 150 USD/t y alcanzó 410-445 USD/t (promedio 427,5 USD/t) el 26 de junio, un aumento de aproximadamente el 185% en el primer semestre. **Ácido sulfúrico SMM FOB Corea** se cotizó a 370-385 USD/t el 26 de junio.

Primera divergencia en junio: Tras la firma del acuerdo entre EE.UU. e Irán, los precios del azufre cayeron bruscamente, pero los del ácido sulfúrico no siguieron la misma tendencia —la primera divergencia clara entre ambos en 2026. Esto se debió principalmente a una oferta spot más ajustada por las paradas de mantenimiento concentradas en las fundiciones de ácido sulfúrico en la primera mitad.

V. Perspectivas: consolidación en niveles altos con amplias oscilaciones; cuatro variables clave a vigilar

- Azufre: El mercado sigue atrapado en un tira y afloja entre «fundamentos sólidos (escasez)» y «expectativas débiles (llegadas + demanda floja)». Los bajos inventarios y el soporte de costes persisten a corto plazo: el inventario de azufre en puertos chinos se situaba en tan solo 790.000 toneladas a principios de julio, con un descenso interanual de más de 1,57 millones de toneladas, una caída superior al 66%. Sin embargo, se espera que los 800.000-1.000.000 toneladas de cargamentos varados del Golfo Pérsico lleguen a finales de julio, lo que representa el principal factor bajista. Las limitaciones de oferta —incluida la prolongación de la prohibición de exportación rusa hasta finales de año y el plazo de seis meses para restaurar las instalaciones en Oriente Medio— seguirán limitando las caídas. Se espera que los precios del azufre se muevan en un rango amplio de niveles altos en el segundo semestre.

- Ácido sulfúrico: El soporte de costes se mantiene intacto, aunque se espera que la dinámica oferta-demanda se tense aún más. Los precios podrían mantenerse firmes desde finales de junio hasta principios de julio, con un posible sesgo bajista más adelante en el mes. Los altos costes del azufre ofrecen soporte, pero los sectores intermedios de fosfatos y dióxido de titanio se muestran cada vez más resistentes a los altos precios, con compras más lentas y agentes volviéndose cautelosos, lo que sugiere crecientes riesgos bajistas.

Cuatro variables clave a vigilar:

- El ritmo de reapertura del Estrecho de Ormuz y la recuperación de la producción en Oriente Medio: La reapertura del estrecho no es una «solución instantánea». El desminado, la eliminación de los atrasos y la recuperación de la confianza en el transporte marítimo llevan tiempo. Los campos de gas y refinerías dañados por la guerra de Catar y los EAU podrían mantener las exportaciones a medio plazo por debajo de los niveles anteriores a la guerra, con pocas probabilidades de una recuperación significativa del transporte marítimo antes de agosto.

- El ritmo de adquisición y los niveles de inventario de las plantas HPAL de Indonesia: Indonesia depende de las importaciones para el 75%-80% de su azufre, y las plantas HPAL mantienen inventarios de apenas 1 a 2 meses. SMM CIF Indonesia Sulfur afecta directamente los costes de producción de MHP y, por tanto, la utilización de las plantas HPAL de níquel en Indonesia. La producción de MHP ya ha caído desde el pico de enero de 42.000 toneladas a 29.900 toneladas en junio, y podría enfrentar más presión si los precios del azufre se mantienen elevados.

- La liberación de la demanda de OCP de Marruecos y del Copperbelt africano: los precios DAP/DDP del azufre en el Copperbelt africano se mantienen elevados. La estrategia de compras de OCP a estos altos niveles de precios afectará directamente la dinámica de la demanda del norte de África.

- La reposición de fertilizantes de otoño de China y la política de exportación de ácido sulfúrico: si la reposición de fertilizantes de otoño (julio-septiembre) avanza según lo previsto, podría respaldar las tasas de operación de fosfatos. Cualquier ajuste a la prohibición de exportación de ácido sulfúrico de China influirá en los flujos comerciales mundiales de ácido y en los diferenciales de precios regionales.

![[Análisis SMM] El volumen continúa creciendo mientras la estructura se somete a un profundo ajuste — Revisión del mercado de vehículos eléctricos del primer semestre de 2026](https://imgqn.smm.cn/usercenter/KySZv20251217171726.jpg)