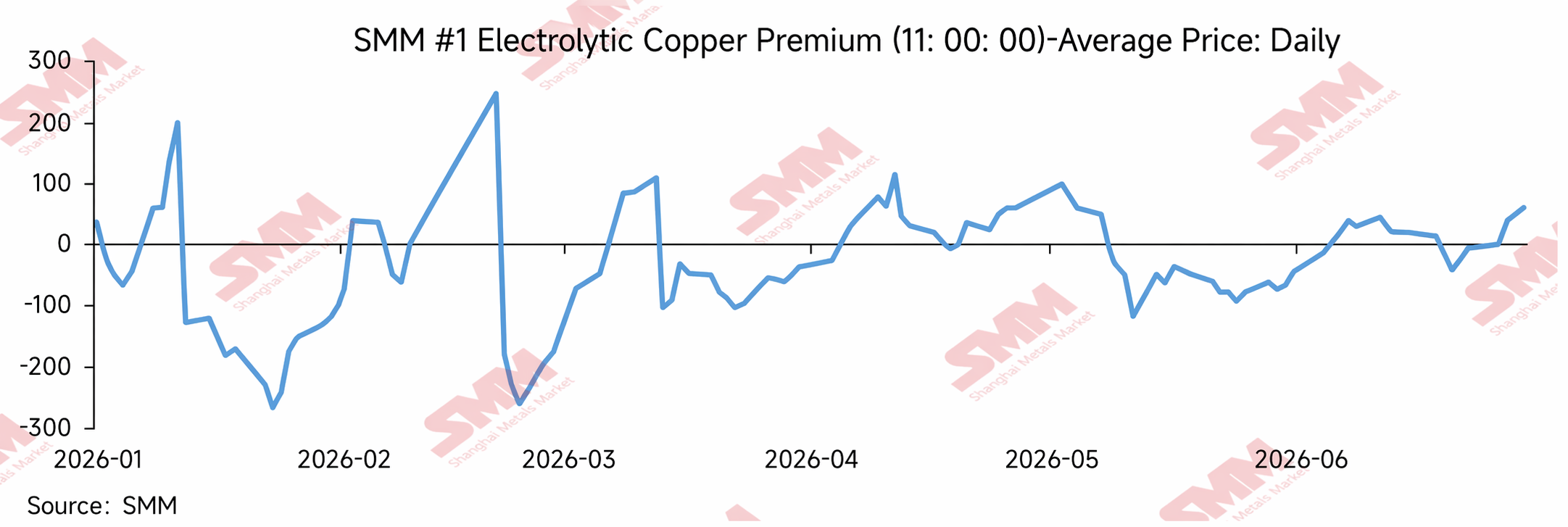

En el primer semestre de 2026, las primas al contado del cátodo de cobre de la SHFE fluctuaron de forma notable, con características de "alta volatilidad, descuentos profundos periódicos, recuperación en el segundo trimestre y retorno a primas a mediados de año".

Alrededor del Año Nuevo chino, las primas al contado oscilaron más bruscamente, impulsadas por el almacenamiento de los compradores, el vencimiento de contratos y los cambios en los inventarios. Tras las vacaciones, con la acumulación estacional de inventarios y la lenta recuperación de la demanda intermedia, el mercado al contado se vio presionado y se debilitó. Ya entrado el segundo trimestre, al continuar la reducción de los inventarios sociales, especialmente la rápida caída en Guangdong, las primas al contado en el sur de China subieron con fuerza, abriendo una ventana de arbitraje para trasladar inventario del este al sur, lo que indirectamente elevó las primas en Shanghái. En mayo y junio, aunque los altos precios del cobre y las expectativas de temporada baja frenaron las compras de los transformadores, el diferencial de precios COMEX-LME siguió ampliándose. Esto reforzó el flujo de suministros hacia el mercado estadounidense desde fuera de China, alterando el ritmo de llegada de cobre importado al país. El entorno de bajos inventarios nacionales aún respaldaba las primas al contado.

En conjunto, las primas del cobre en la SHFE en el primer semestre de 2026 no estuvieron determinadas simplemente por la fortaleza del consumo local en Shanghái, sino por una combinación de inventarios nacionales reducidos, divergencia regional de inventarios, arbitraje interregional, reposición limitada de cobre importado y cambios en los diferenciales de precios en el exterior. Los bajos inventarios ofrecieron un soporte subyacente al mercado al contado. Las altas primas en Guangdong fueron un motor clave de la recuperación de las primas en el segundo trimestre. La ampliación del diferencial COMEX-LME redujo la capacidad del cobre importado para complementar el mercado nacional, lo que permitió que las primas del cobre en la SHFE mostraran resiliencia incluso cuando el consumo se debilitaba marginalmente.

1. Revisión de las primas del cobre en la SHFE en el primer semestre

Enero: El almacenamiento prevacacional y las perturbaciones por vencimiento de contratos amplificaron la volatilidad de las primas

En enero de 2026, las primas al contado del cobre en la SHFE fueron sumamente volátiles. A principios de mes, el mercado aún se encontraba en la ventana de acumulación previa al Año Nuevo chino, y algunas empresas transformadoras todavía necesitaban reaprovisionarse antes de las vacaciones. Combinado con el vencimiento de contratos y cambios temporales en la estructura de oferta, las primas al contado se fortalecieron momentáneamente. Sin embargo, a medida que se acercaban las vacaciones, las empresas transformadoras fueron cerrando gradualmente, la negociación se hizo más escasa y los comerciantes sintieron una presión creciente para vender. Esto provocó que las primas al contado retrocedieran rápidamente y se convirtieran en descuentos.

Desde la perspectiva del comportamiento del mercado, las rápidas fluctuaciones de las primas en enero reflejaron ajustes en el ritmo de negociación prevacacional y perturbaciones en la oferta, no una mejora sostenida del consumo. En la última etapa antes del Año Nuevo chino, las compras de los transformadores se contrajeron gradualmente, la demanda en el mercado disminuyó y los proveedores bajaron activamente sus ofertas para facilitar las transacciones, lo que hizo que los descuentos al contado se ampliaran. Esto también sentó las bases para la acumulación estacional de inventarios posterior al Año Nuevo chino y la debilidad del mercado al contado en el primer trimestre.

La acumulación de inventarios posvacacional presiona el mercado spot; la recuperación de las primas carece de sostenibilidad, febrero-marzo.

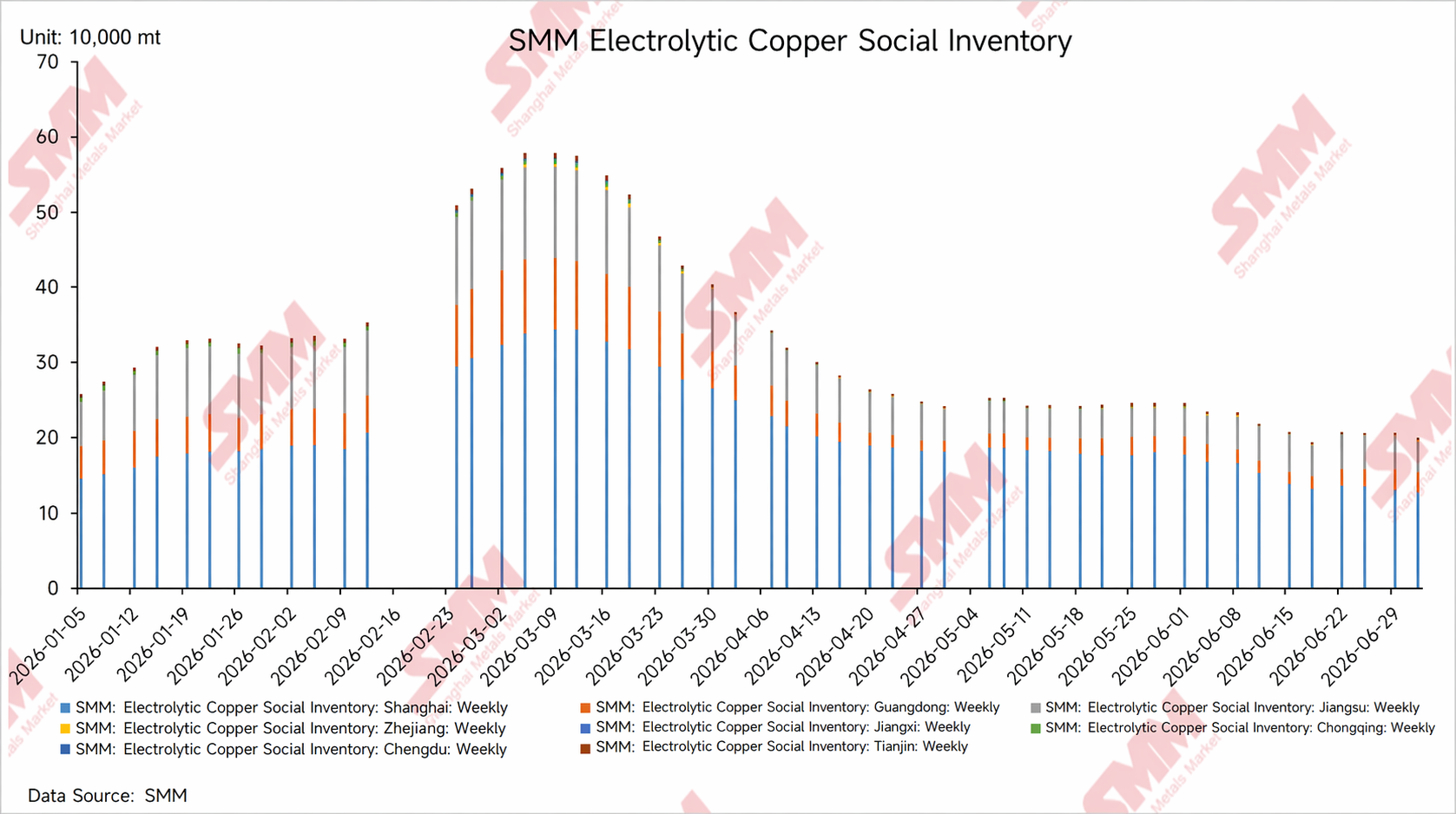

Después del Año Nuevo chino, el inventario social de cátodo de cobre de China entró en un ciclo estacional de acumulación de existencias, con las empresas transformadoras reanudando sus operaciones a un ritmo relativamente lento y la recuperación de los pedidos de uso final todavía precisando tiempo. En un contexto de acumulación de inventarios que superaba la recuperación del consumo, los proveedores soportaron una fuerte presión de envío, las cotizaciones del mercado spot se vieron ampliamente presionadas y las primas del cobre en la SHFE llegaron a situarse en profundos descuentos.

A mediados de febrero, afectadas por la renovación de contratos, el ajuste escalonado de la carga disponible y las perturbaciones del sentimiento del mercado, las primas experimentaron un breve repunte rápido. Sin embargo, debido a que el consumo de los transformadores aún no se había recuperado por completo en ese momento, la presión de inventarios persistió y las elevadas primas spot tuvieron dificultades para obtener un apoyo sostenido de las transacciones, por lo que las cotizaciones volvieron a caer posteriormente. Esto indica que los picos puntuales en el mercado spot del primer trimestre fueron impulsados más por perturbaciones en la oferta a corto plazo y en la estructura de futuros que por un fortalecimiento real y generalizado del consumo.

Tras entrar en marzo, a medida que las operaciones de los transformadores avanzaban gradualmente, las transacciones en el mercado spot mejoraron en comparación con el período posterior al Año Nuevo chino, el crecimiento del inventario social se desaceleró y entró gradualmente en la fase inicial de reducción de existencias, y las primas se recuperaron en cierta medida de los profundos descuentos anteriores. Sin embargo, debido a que la recuperación de la demanda de uso final se mantuvo moderada, los altos precios del cobre inhibieron las compras de los transformadores y el mercado estuvo dominado por transacciones justo a tiempo. El proceso de recuperación de las primas no fue fluido y, tras las renovaciones de contratos, las primas volvieron a caer repetidamente en territorio de descuento.

En general, en el primer trimestre, la principal lógica que impulsó el mercado spot de cobre de Shanghái fue la “presión de acumulación de inventarios posvacacional + lenta recuperación de los transformadores + perturbaciones en las entregas por renovación de contratos”. Aunque las primas repuntaron por fases, carecieron de una base para un aumento sostenido.

La reducción de inventarios y la mejora del consumo elevan el nivel medio de las primas por fases, abril-mayo.

Tras entrar en el segundo trimestre, la lógica operativa del mercado spot de cobre de Shanghái experimentó cambios marginales. Al llegar la temporada tradicional de máximo consumo, las tasas de operación de algunos sectores transformadores, como alambres y cables, varilla de cátodo de cobre, tubos de cobre y láminas y flejes de cobre, mejoraron intermensualmente, las compras justo a tiempo de los usuarios finales se recuperaron en cierta medida y el inventario social empezó a reducirse gradualmente. Entretanto, de abril a junio, las fundiciones nacionales entraron en un período de mantenimiento anual relativamente concentrado, con algunas sometiéndose a paradas programadas o reduciendo su ritmo de envíos, lo que provocó que las llegadas al mercado fueran inferiores a lo previsto y ajustó aún más la carga disponible. Bajo el efecto combinado de la recuperación intermensual de la demanda y las perturbaciones por mantenimiento del lado de la oferta, la disposición de los proveedores a mantener los precios firmes se fortaleció y el nivel medio de las primas spot se desplazó al alza en consecuencia.

Además, la continua reducción de existencias en Guangdong y las elevadas primas al contado en el sur de China también fueron factores impulsores importantes. En el segundo trimestre, el consumo downstream en el sur de China se recuperó respecto al mes anterior y, combinado con llegadas regionales más lentas durante la temporada de mantenimiento de fundiciones, el inventario social de Guangdong siguió disminuyendo, la disponibilidad de mercancías en la región se redujo notablemente, se fortaleció la determinación de los proveedores por mantener precios firmes y las primas al contado en Guangdong llegaron a ser significativamente superiores a las de Shanghái. En este contexto, el diferencial de precios entre el este y el sur de China se amplió gradualmente, generando algunas oportunidades de arbitraje mediante el traslado de inventario entre regiones. Las expectativas de que algunas mercancías se enviaran del este al sur de China se reforzaron, afectando así marginalmente la oferta disponible en el mercado de Shanghái e impulsando indirectamente las primas al contado en esa ciudad.

El factor principal de la fortaleza de las primas durante este período no fue del todo un aumento de la demanda, sino más bien la amplificación de la elasticidad de los precios al contado en un entorno de bajos inventarios. Por un lado, a medida que disminuían los inventarios sociales, el abanico de mercancías seleccionables para los operadores y las empresas downstream se redujo, y las mercancías de bajo precio se negociaban rápidamente. Por otro lado, el mantenimiento de las fundiciones provocó una reducción temporal de los envíos, a lo que se sumaron ritmos de llegada inestables de parte del cobre importado, cierres intermitentes de la ventana de importación o pérdidas cada vez mayores, lo que limitó la reposición del mercado al contado nacional y reforzó aún más la voluntad de los proveedores de mantener precios firmes.

En conjunto, el mercado al contado de cobre de la SHFE en el segundo trimestre pasó gradualmente de estar “dominado por la presión de inventarios” en el primer trimestre a estar “respaldado por la lógica de reducción de existencias”. Entre estos factores, la mejora intertrimestral del consumo proporcionó la base de demanda, el mantenimiento concentrado de fundiciones ralentizó la reposición de oferta y la rápida reducción de existencias en Guangdong amplificó la elasticidad de las primas regionales. Estos tres factores impulsaron de forma escalonada el centro de las primas al contado de cobre de la SHFE al alza en abril y mayo.

Mayo-junio: Los altos precios del cobre y las expectativas de temporada baja deprimieron las compras, con primas que mostraron fluctuaciones intensificadas

Desde finales de mayo hasta junio, el mercado al contado de cobre de la SHFE entró en una fase de factores alcistas y bajistas contrapuestos. Por un lado, se acercaba la temporada baja de consumo tradicional, y los altos precios del cobre deprimieron aún más el ánimo de compra de los usuarios intermedios, que en su mayoría realizaban compras justo a tiempo y mostraban poca disposición a reponer existencias de forma proactiva. La actividad de negociación al contado disminuyó en comparación con abril-mayo. Por otro lado, el inventario social nacional se mantuvo relativamente bajo y el impacto del mantenimiento concentrado de fundiciones de abril a junio aún no se había disipado por completo. En algunas regiones, las llegadas para reposición seguían siendo limitadas y los proveedores se mostraban reacios a vender a precios bajos, por lo que las primas no se debilitaron de forma brusca y unilateral.

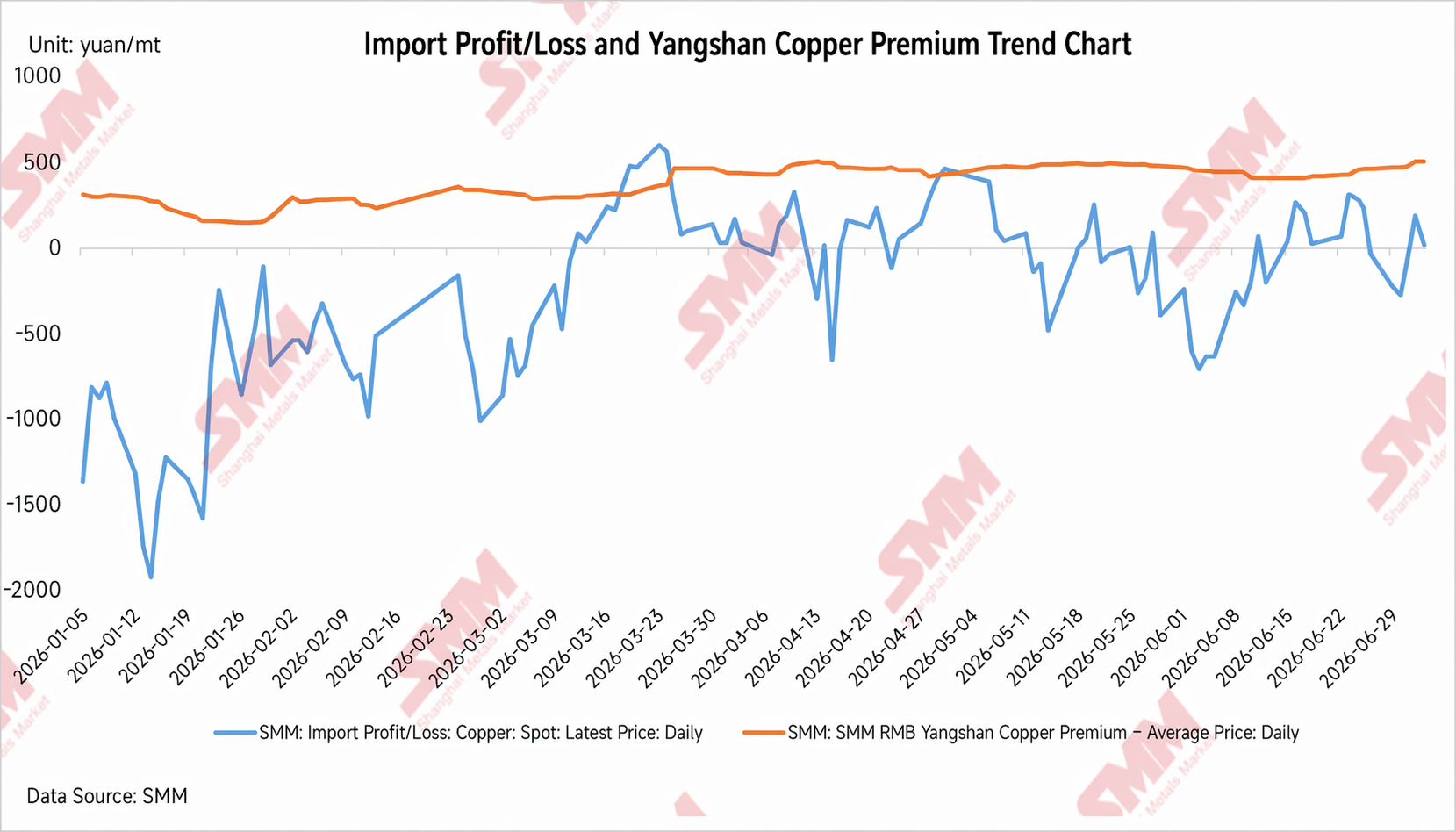

Durante este período, además de los bajos inventarios nacionales y las interrupciones por el mantenimiento de fundiciones, la ampliación del diferencial de precios LME-COMEX se convirtió también en una importante variable externa que afectaba a las primas del cobre en la SHFE. En mayo-junio, los precios del cobre en COMEX superaron a los del LME y el diferencial LC siguió ampliándose, alterando los flujos comerciales de cátodos de cobre en el extranjero. Algunos cargamentos de marcas de entrega se desviaron con más probabilidad hacia el mercado estadounidense para obtener mayores ganancias por entrega o arbitraje, reduciendo los recursos al contado disponibles para Asia y el mercado chino.

Desde la perspectiva de las importaciones de cobre de China, la creciente ampliación del diferencial LC redujo el incentivo para que los cargamentos extranjeros fluyeran hacia el mercado chino. Incluso cuando la relación de precios SHFE/LME se recuperó por etapas, siguió habiendo un retraso en las llegadas efectivas y el despacho aduanero del cobre importado. Para el mercado al contado nacional, esto significaba que, con inventarios bajos, el cobre importado no podía ofrecer un reabastecimiento rápido, y las preocupaciones de los proveedores sobre llegadas concentradas posteriores se aliviaron, lo que mantuvo las cotizaciones al contado respaldadas.

Por lo tanto, la resiliencia de las primas del cobre en la SHFE en mayo-junio no debe atribuirse simplemente a un consumo nacional todavía fuerte; fue el resultado combinado de los bajos inventarios, el mantenimiento de las fundiciones, la insuficiente reposición de importaciones y la desviación de la oferta exterior. En un contexto de debilitamiento de las compras de los sectores transformadores, el margen alcista de las primas era limitado. Sin embargo, debido a que la reposición de la oferta nacional era limitada y las llegadas de cobre importado no alcanzaron las expectativas, el mercado al contado no pudo aliviarse rápidamente. En general, las primas se consolidaron en niveles altos con fluctuaciones periódicas.

II. Factores impulsores clave de las primas del cobre en la SHFE en el primer semestre

1. Inventario: los bajos inventarios fueron un soporte clave para las primas al contado

El soporte principal de las primas del cobre en la SHFE en el primer semestre provino de los cambios en los inventarios. Tras el Año Nuevo Chino, el inventario social se acumuló y las primas al contado se vieron presionadas. Al entrar en el segundo trimestre, el inventario siguió disminuyendo, lo que redujo la oferta disponible en el mercado y aumentó la disposición de los proveedores a mantener los precios firmes. Notablemente, el inventario de Guangdong disminuyó rápidamente en abril-mayo, impulsando un aumento significativo de las primas al contado en el sur de China y creando oportunidades de arbitraje para enviar inventario del este de China al sur de China, lo que indirectamente apoyó al mercado de Shanghái. Así, la recuperación de las primas en el segundo trimestre no se debió únicamente al consumo local de Shanghái, sino que fue el resultado combinado de unos bajos inventarios y de movimientos regionales de mercancías.

2. La recuperación del consumo respaldó las primas, mientras que los altos precios del cobre y los diferenciales entre contratos de futuros limitaron las subidas sostenidas

Durante la temporada alta tradicional del segundo trimestre, las compras justo a tiempo de los consumidores intermedios mejoraron, proporcionando soporte a la recuperación de las primas. Sin embargo, en un contexto de precios del cobre fluctuando en niveles altos, la voluntad de los compradores de reabastecerse de forma proactiva era limitada, y las transacciones al contado se basaban principalmente en necesidades inmediatas, limitando el margen para aumentos sostenidos de las primas. Mientras tanto, la renovación de contratos, las entregas y los cambios en los diferenciales de precios entre contratos de futuros de cobre en la SHFE aumentaron las fluctuaciones a corto plazo. En general, el consumo determinó el techo alcista de la recuperación de las primas, los diferenciales entre contratos de futuros marcaron el ritmo a corto plazo, y los altos precios del cobre limitaron las subidas sostenidas.

3. Importación: Los cambios en los márgenes de beneficio de importación afectaron el ritmo de reposición al contado en el mercado interno

El flujo de cobre importado tuvo un claro impacto en las primas de cobre al contado de la SHFE. Cuando las pérdidas por importación se ampliaban y la ventana de importación se cerraba, el incentivo para que el suministro extranjero entrara en China se debilitaba, la reposición al contado interna era limitada y se fortalecía la postura de los proveedores de mantener los precios firmes, lo que facilitaba el soporte de las primas. Por el contrario, cuando las pérdidas se reducían o incluso la ventana se abría temporalmente, aumentaban las expectativas del mercado de una mayor llegada de cobre importado, los proveedores se volvían cautelosos en la fijación de precios y el margen alcista de las primas se veía limitado.

En mayo-junio, el diferencial LME-COMEX siguió ampliándose, reforzando el incentivo para desviar suministro extranjero entregable al mercado estadounidense, lo que redujo la disponibilidad de recursos de cobre importado para los mercados asiático y chino. Mientras tanto, aunque los márgenes de importación de China se recuperaron en cierta medida, los retrasos en las llegadas reales y en los trámites aduaneros impidieron que el mercado al contado interno pasara rápidamente a una situación de holgura. La insuficiente reposición de importaciones, combinada con los bajos niveles de inventario, fue una razón clave de la resiliencia de las primas del cobre de la SHFE en la primera mitad del año.

III. Perspectivas para las primas del cobre de la SHFE en el 2S de 2026

De cara al segundo semestre, se espera que las primas del cobre de la SHFE continúen girando en torno a los inventarios, el consumo, las importaciones, los diferenciales de precios regionales y la estructura de diferenciales entre contratos de futuros. Los bajos inventarios seguirán siendo un factor clave que respalde el mercado al contado, pero el efecto de contención de los altos precios del cobre sobre el consumo de los eslabones posteriores, los cambios en el ritmo de reposición de importaciones, el ritmo de envíos de las fundiciones nacionales y los cambios estacionales configurarán conjuntamente el rango de movimientos de las primas.

1. Q3: Temporada baja limitará las subidas de las primas, pero los bajos inventarios podrían limitar la profundidad de los descuentos.

El tercer trimestre suele ser la temporada baja tradicional para el consumo de cobre, y el debilitamiento de los pedidos de algunos consumidores finales podría afectar las tasas de operación de los eslabones posteriores. En un contexto de precios del cobre altos y volátiles, es probable que las empresas transformadoras se mantengan cautas en sus compras, y se espera que las transacciones al contado estén dominadas por la demanda rígida y una demanda de reposición activa limitada. Si el consumo no muestra una mejora significativa, el margen de subida de las primas del cobre de la SHFE podría verse limitado.

En cuanto a la oferta, si los inventarios sociales se mantienen bajos y la reposición de cobre importado es limitada, será difícil que el mercado al contado registre descuentos profundos. Por un lado, los bajos inventarios seguirán respaldando las cotizaciones de los proveedores; por otro lado, si el diferencial de precios COMEX-LME se mantiene en un nivel relativamente alto, los cargamentos procedentes de fuera de China seguirán desviándose al mercado estadounidense, lo que podría seguir afectando el ritmo de llegada de cobre importado a China, dificultando un alivio rápido del mercado al contado nacional.

Por lo tanto, es probable que las primas del cobre de la SHFE en el tercer trimestre muestren un patrón de “demanda débil pero descuentos limitados”. El límite a las subidas de las primas impuesto por la temporada baja de consumo será limitado, pero los bajos inventarios, las incertidumbres en la reposición de importaciones y la escasa oferta regional pueden mantener el margen de descuento relativamente contenido. En general, se espera que las primas al contado en el tercer trimestre se muevan lateralmente, con fluctuaciones periódicas que seguirán dependiendo de la estructura de diferenciales entre contratos de futuros, las variaciones de inventarios y el ritmo de despacho aduanero del cobre importado.

2. Q4: Atención a la materialización de la temporada alta y a un punto de inflexión en los inventarios; las primas podrían tener oportunidades de recuperación por fases.

A medida que el mercado entre en el cuarto trimestre, la atención se centrará gradualmente en si se materializa la temporada alta de consumo. Si la inversión en redes eléctricas, los calendarios de producción de electrodomésticos, las energías renovables y los pedidos manufactureros muestran una mejora marginal, el entusiasmo de compra de los eslabones posteriores podría repuntar en comparación con el tercer trimestre, y el consumo de cátodos de cobre podría experimentar una recuperación por fases. En ausencia de una acumulación significativa de inventarios, las primas del cobre en la SHFE podrían fortalecerse nuevamente.

Sin embargo, cabe señalar que si las primas pueden seguir subiendo en el cuarto trimestre aún depende del ritmo de reposición por el lado de la oferta. Si la ventana de importación se abre de forma intermitente, provocando llegadas concentradas de cobre importado, o si las fundiciones nacionales aumentan sus envíos, la estrechez de la oferta en el mercado al contado podría aliviarse, limitando el margen de recuperación de las primas. Además, en la segunda mitad del año, por el lado de la oferta de cátodos de cobre de China, habrá que prestar mucha atención al ritmo de liberación de las capacidades nuevas y de expansión. Además del proyecto Youjin Guanhua, que se puso en marcha y comenzó a producir cátodos de cobre en junio, proyectos como Humon Fase II, Chifeng Jintong Fase II y Shenghai Fase II también serán fuentes clave de crecimiento de la oferta que atraerán la atención del mercado en la segunda mitad. A medida que estos proyectos se pongan en marcha sucesivamente, aumenten su producción y alcancen un rendimiento estable, las expectativas de una oferta complementaria de cátodos de cobre chinos se fortalecerán gradualmente.

Mientras tanto, si los altos precios del cobre continúan frenando las compras de los usuarios finales y la reposición de existencias por parte de los transformadores no logra ganar volumen, entonces, aunque las primas muestren una fortaleza puntual, es posible que no logren formar una tendencia sostenida.

Por lo tanto, en el cuarto trimestre, es más probable que las primas del cobre en la SHFE muestren una recuperación por fases en lugar de una tendencia alcista unidireccional. Los criterios principales para evaluarlo son: si continúa el proceso de desacumulación de existencias, si mejoran los pedidos de los transformadores, si el cobre importado llega en volúmenes concentrados, si reaparecen primas elevadas en Guangdong y si la estructura de diferenciales entre meses continúa respaldando la firmeza del precio al contado.

Resumen

En general, en el primer semestre de 2026, la tendencia de las primas del cobre en la SHFE mostró características de fases bien diferenciadas. En el primer trimestre, afectadas por la acumulación de existencias tras el festivo y la lenta reanudación de la producción por parte de los transformadores, las primas al contado estuvieron bajo presión y fluctuaron repetidamente; en el segundo trimestre, a medida que las existencias se desacumulaban, especialmente con un rápido descenso de las existencias en Guangdong y la aparición de primas elevadas en el sur de China que abrieron oportunidades de arbitraje interregional mediante el traslado de material, las primas en todas las regiones se vieron impulsadas; de mayo a junio, aunque se intensificaron las expectativas de una pausa en el consumo propia de la temporada baja, la ampliación del diferencial de precios entre el COMEX y la LME provocó un desvío de la oferta extranjera, limitando la reposición de cobre importado en China, y la estructura de bajas existencias nacionales continuó apuntalando el mercado al contado.

De cara al segundo semestre, las primas del cobre en la SHFE seguirán marcadas por el tira y afloja entre los inventarios, las importaciones, el consumo y la nueva oferta. En el tercer trimestre, la temporada baja puede limitar el alza de las primas, pero los bajos inventarios, la incertidumbre en la reposición vía importaciones y la oferta ajustada en Guangdong podrían aún sostener el mercado al contado; en el cuarto trimestre, el foco estará en el aumento de capacidad de los proyectos nuevos y de expansión. Si la Fase II de Humon, la Fase II de Chifeng Jintong, la Fase II de Shenghai y otros liberan producción gradualmente, sumado al mayor cobre importado, la presión de la oferta interna al contado podría repuntar, limitando el alza de las primas.

En general, durante el segundo semestre, es muy probable que las primas del cobre en la SHFE sigan atrapadas en un doble tira y afloja entre 'el soporte de inventarios bajos' y 'la presión de la nueva oferta'. Si los inventarios se mantienen bajos y la reposición de cobre importado es limitada, las primas aún tendrán oportunidades de fortalecerse puntualmente; pero si la liberación de nueva capacidad avanza sin contratiempos, la ventana de importación se abre y la recuperación del consumo sigue débil, las primas al contado podrían sufrir una presión gradual.

![El entusiasmo de compra de los usuarios finales se debilita, la oferta ajustada eleva los descuentos al contado en el norte de China [SMM Cobre al contado del norte de China]](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)

![Oferta de cobre spot escasa en el mercado, ofertas intradía sin impulso [SMM Yangshan Spot Copper]](https://imgqn.smm.cn/usercenter/JYzFE20251217171714.jpeg)