SMM 4 de julio Noticias:

Persiste el desequilibrio general entre oferta y demanda, y los precios luchan por mejorar.

Mirando hacia atrás al primer semestre de 2026, el mercado de polisilicio, afectado por un marcado exceso de capacidad y elevados inventarios históricos, experimentó repuntes ocasionales impulsados por expectativas de políticas, pero la tendencia bajista general se mantuvo sin cambios.

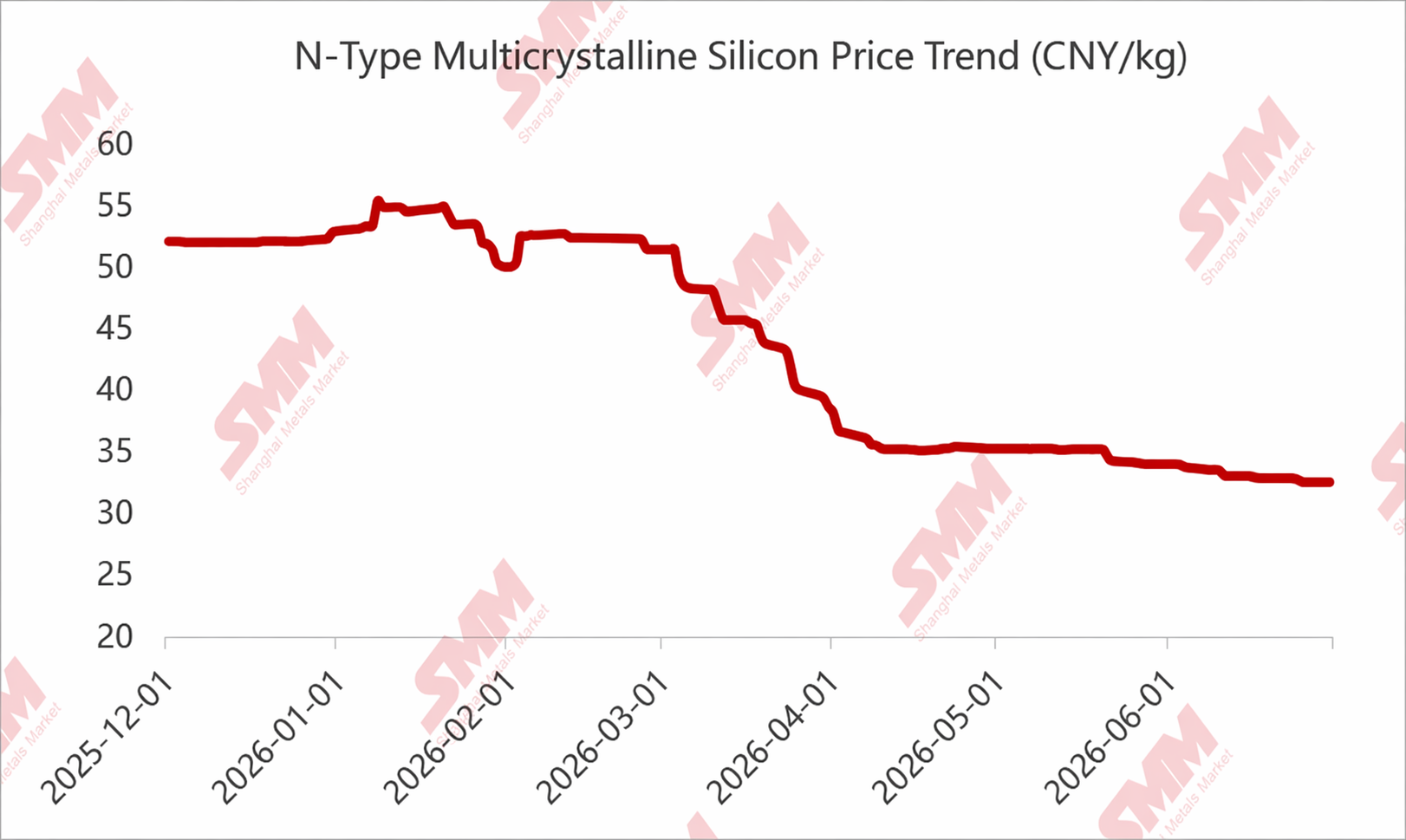

Desde la perspectiva de los precios, el pico tuvo lugar entre principios y mediados de enero, impulsado por la reunión de la industria de CPIA en diciembre, "empresas de integración de capacidad" y las expectativas de autodisciplina, con precios subiendo constantemente, respaldados por el coste total reportado de 60 yuanes. Las transacciones reales superaron los 55 yuanes/kg, y algunas cotizaciones incluso superaron los 60 yuanes/kg.

Sin embargo, la débil demanda aguas abajo persistió, y los sectores de la cadena descendente no podían aceptar precios excesivamente altos. Más importante aún, a medida que el proceso de autodisciplina no cumplió con las expectativas, algunas acciones incluso se "cancelaron", y los precios del polisilicio comenzaron a bajar.

Posteriormente, aunque se celebró otra reunión alrededor de febrero, el resultado no fue satisfactorio, y sumado a que el Año Nuevo chino es temporada baja, tras un brevísimo repunte, la bajada se reanudó.

Después de eso, los precios del polisilicio entraron en un prolongado período de caídas continuas. Incluso con el apoyo político de las devoluciones de impuestos a la exportación en marzo-abril y amplios aumentos de precios en múltiples sectores descendentes, los precios del polisilicio no mostraron una mejora significativa. Las razones son las siguientes: 1. El inventario histórico de polisilicio estaba severamente acumulado, con existencias de los productores mantenidas en 4–6 meses durante todo el primer semestre. 2. El exceso de capacidad de polisilicio es evidente: la capacidad instalada de polisilicio de la industria ha superado los 3 millones de toneladas métricas. Incluso excluyendo la capacidad inactiva por un período más largo, queda alrededor de 2,5 millones de toneladas métricas. En comparación con la demanda de poco más de 1 millón de toneladas métricas en 2026, la presión de exceso de oferta es realmente demasiado grande. 3. El mercado estaba muy preocupado por el comportamiento de la oferta antes de la temporada de lluvias en el segundo trimestre, lo que llevó a compras extremadamente cautelosas a partir de marzo.

Como resultado, los precios del polisilicio en junio cayeron por debajo del mínimo del año pasado, con precios bajos para el polisilicio denso/reciclado cayendo a 31 yuanes/kg, y algunos precios de polisilicio mixto incluso cayeron por debajo de la marca de 30 yuanes.

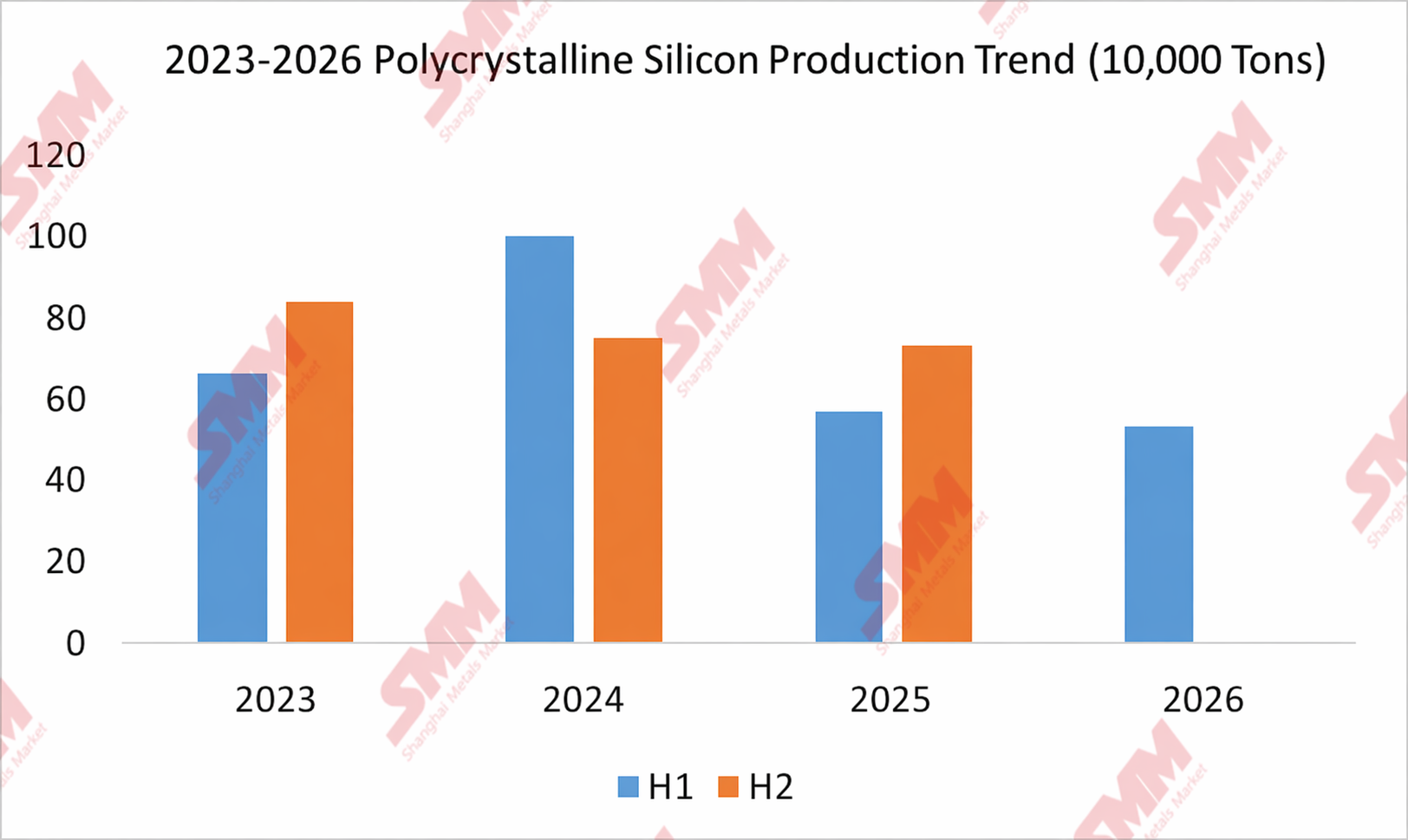

Desde una perspectiva de oferta y demanda, las tasas de operación del polisilicio en el 1S de 2026 se mantuvieron relativamente contenidas por factores de precio y coste, en especial porque un importante productor de primer nivel paralizó completamente la producción desde principios de año, lo que limitó aún más la producción de polisilicio en el 1S. Según datos de SMM, la producción china de polisilicio en el 1S de 2026 totalizó 534.400 tm, un descenso interanual del 6,8% y una fuerte caída del 46,67% respecto a 2024. Sin embargo, debido al enorme inventario histórico y al grave exceso de capacidad, no se logró un desstockaje efectivo.

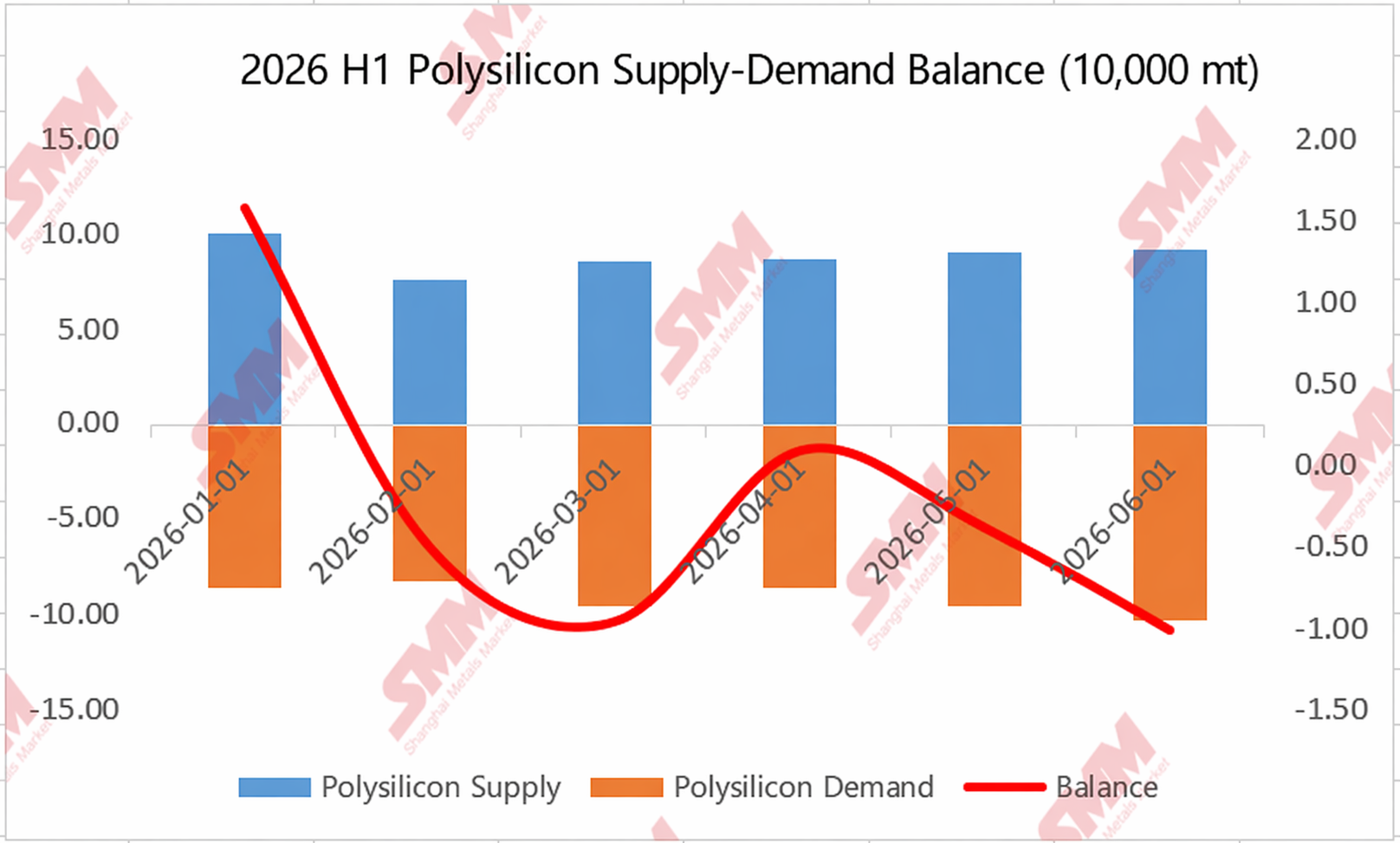

También se desprende claramente del gráfico de oferta-demanda que, aunque la mayor parte del 1S estuvo en fase de reducción de existencias, el volumen real desstockado fue mínimo.

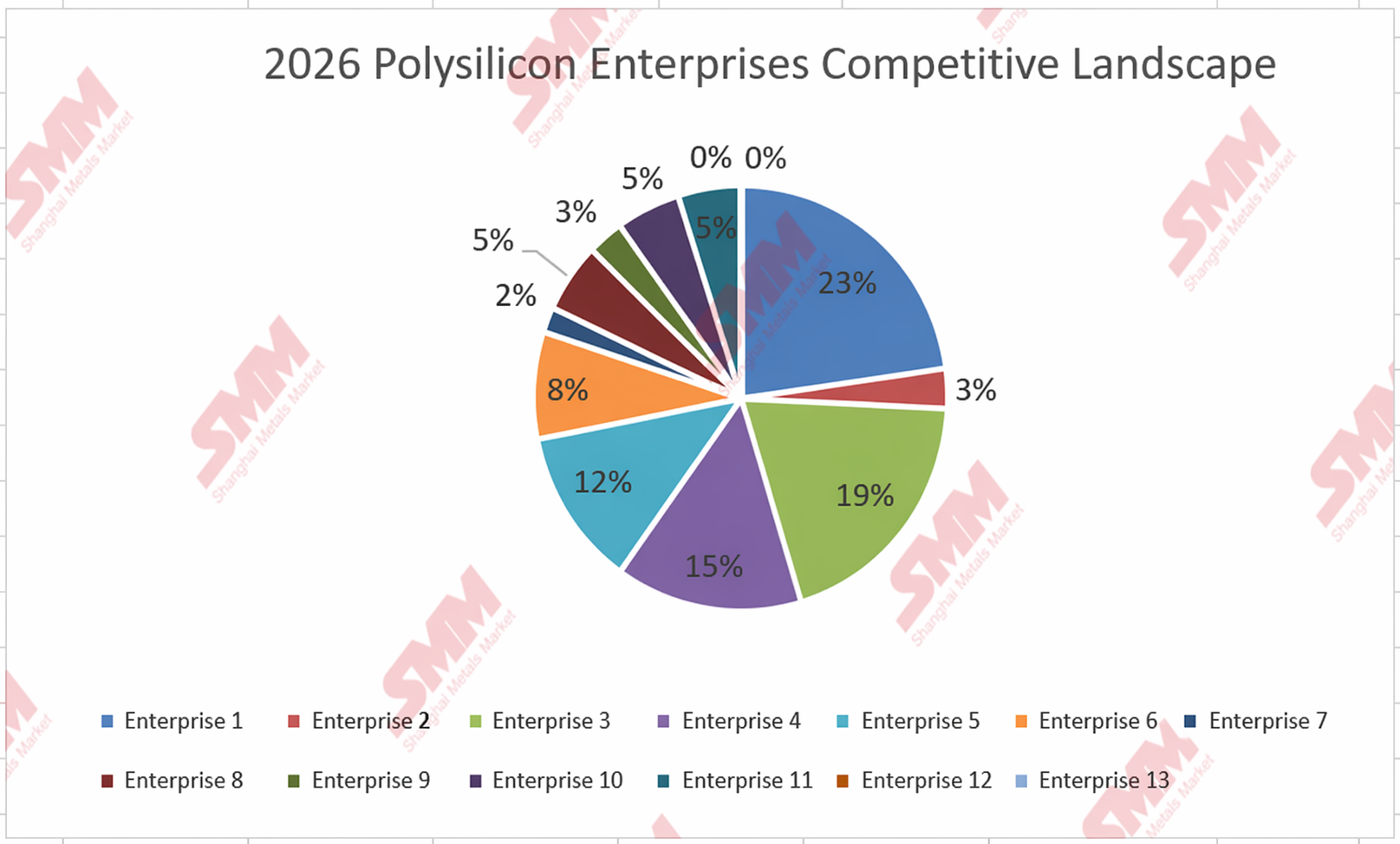

Al mismo tiempo, las empresas están abandonando el mercado de forma espontánea, mientras la concentración de los líderes se mantiene sin mermar.

A nivel de empresa individual, el mercado está experimentando una eliminación y salida espontánea. Los datos de SMM muestran que en 2024 había alrededor de 16 empresas que mantenían una producción estable (sin paradas prolongadas); en 2025, esa cifra bajó a 13; y en la actualidad, solo 11 empresas permanecen con una operación relativamente estable.

En cuanto al patrón de competencia del mercado, la concentración de los principales productores desde 2025 hasta el 1S de 2026 no mostró un descenso significativo. En 2025, la cuota del CR5 rondó el 78%, y en 2026, incluso en un contexto de fuertes recortes de producción de los líderes en el 1S (parcialmente influido por la temporada de estiaje), el CR5 se mantuvo en el 77%.

Perspectivas para el 2S de 2026: atención a costes y políticas

De cara al 2S de 2026, SMM considera que desde el lado de la oferta-demanda o la capacidad, difícilmente se producirá una mejora espontánea significativa. Debe prestarse especial atención a las expectativas políticas y a las condiciones de coste: los costes determinan el suelo de precios, mientras que las políticas determinan la tendencia de precios.

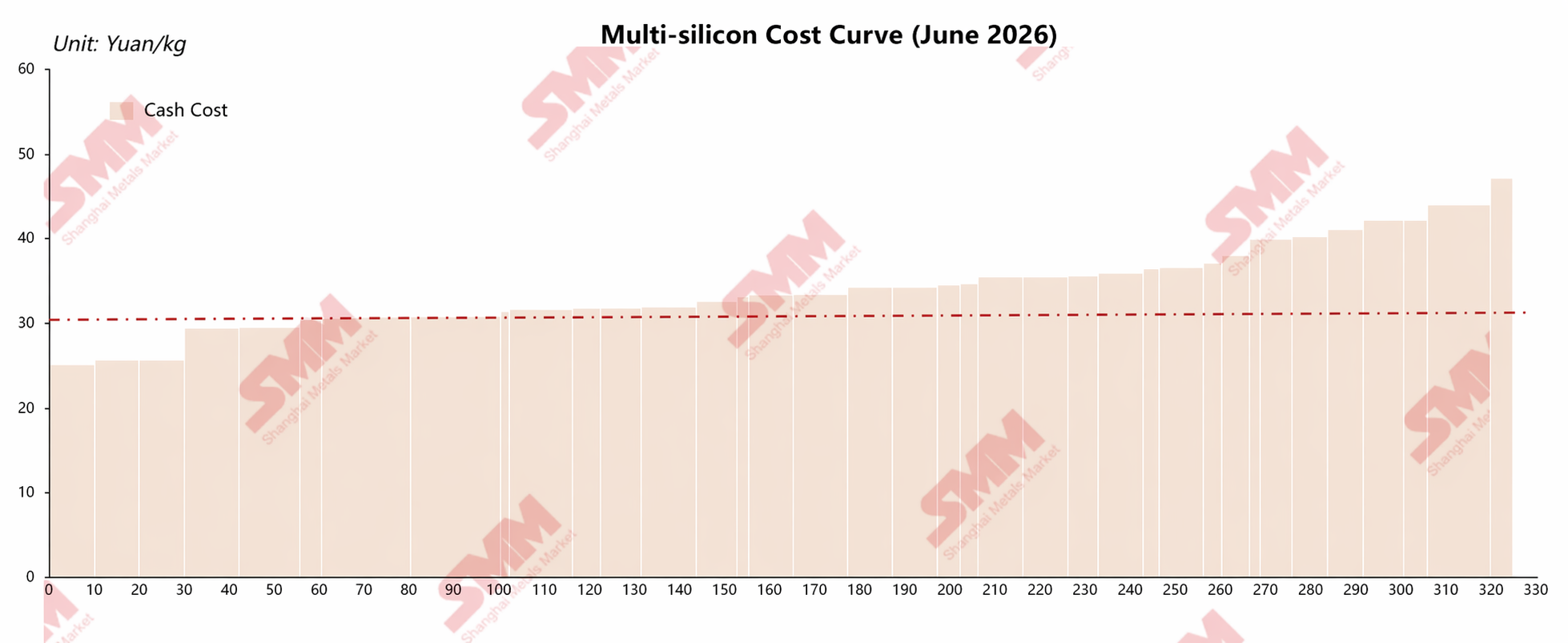

SMM cree que, desde la perspectiva actual de precios, es poco probable que los precios del polisilicio vuelvan a caer de forma significativa en el 2S. Según la curva de costes de referencia, al precio actual de alrededor de 31-33 yuanes, excepto el polisilicio granular y unas pocas plantas punteras de primer nivel, la mayoría de las instalaciones ya no pueden cubrir su coste en efectivo. Prueba de ello es el reciente aumento de empresas que recortan producción en Xinjiang, Mongolia Interior y otras regiones a medida que los precios han descendido, mostrando las empresas de polisilicio poca disposición a bajar sus precios de forma significativa. SMM cree que la línea de costo de caja de las bases de primer nivel puede servir como límite inferior para los precios del polisilicio en el segundo semestre.

Sin embargo, otro factor clave a vigilar en el segundo semestre es la política. Desde el segundo semestre de 2025, los precios del polisilicio han estado fuertemente influenciados por factores políticos. Se celebraron reuniones sectoriales relacionadas ya en abril, y a principios de mayo también tuvieron lugar debates preliminares sobre los estándares de consumo energético. Actualmente, los participantes del mercado especulan ampliamente que las políticas posteriores podrían seguir dos direcciones: una es eliminar gradualmente la capacidad de alto consumo energético mediante estándares de consumo energético, y la otra es una restricción contra la “venta por debajo del costo”. Sin embargo, hasta ahora no ha habido señales políticas claras. Ha habido múltiples “rumores” de mercado anteriormente, pero la mayoría se demostró posteriormente que eran “falsos”. En los últimos días, algunas bases han indicado que han presentado cierta información relevante. Algunos participantes del mercado especulan que hay una alta probabilidad de que se produzcan movimientos políticos significativos en el futuro, pero esto aún está por verse. SMM cree que esto también será un factor clave que influirá en las tendencias de los precios del polisilicio en el segundo semestre.

Sin embargo, si no se introducen políticas relevantes, es probable que los precios del polisilicio en el segundo semestre se consoliden en su mayoría cerca del fondo...

![[Análisis SMM] Revisión de Intersolar 2026: el crecimiento de la energía fotovoltaica en Europa se desacelera mientras las políticas y los retornos reconfiguran la lógica del mercado](https://imgqn.smm.cn/usercenter/FqtWa20251217171742.jpg)

![[SMM PV News] Jinko Energy Storage consigue un proyecto de almacenamiento de energía a escala de red de 400 MWh en Europa del Este en Intersolar, en asociación con Taliva para avanzar en la infraestructura energética](https://imgqn.smm.cn/usercenter/FtiwK20251217171741.jpg)

![[SMM PV Flash] La fabricación avanzada avanza hacia lo “verde”, y Canadian Solar Inc. ayuda a Lianxun Instruments a construir un sistema de energía verde.](https://imgqn.smm.cn/usercenter/oytJq20251217171740.jpg)