30 de junio de 2026

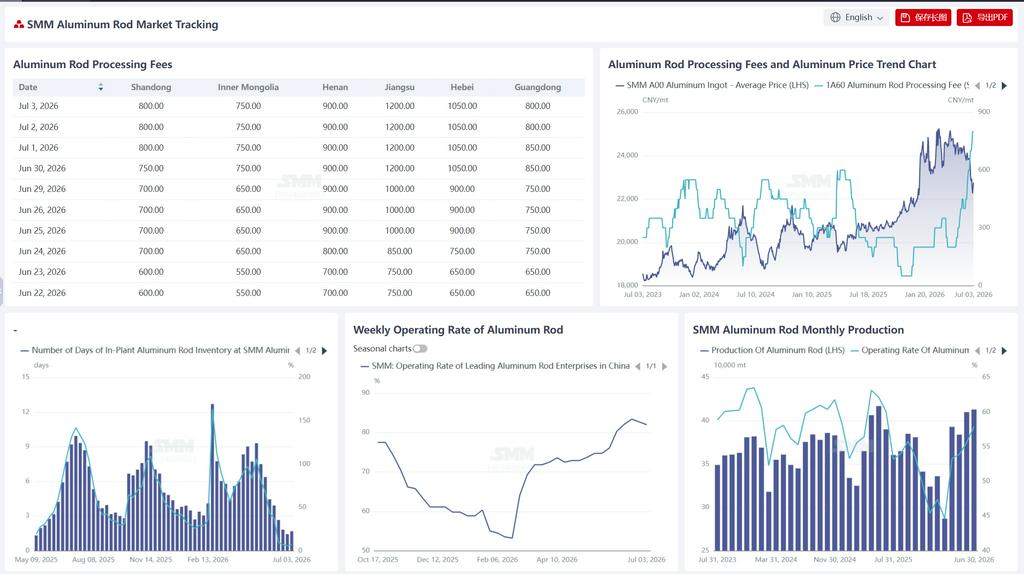

Según SMM, hasta el 26 de junio, los días de inventario en fábrica de las plantas de varillas de aluminio en China se situaron en 1,43 días, 0,39 días menos que la semana anterior desde los 1,82 días del 18 de junio, y la tasa de inventario bajó aún más del 6,87% al 5,67%, una caída de 1,2 puntos porcentuales. La tendencia de desabastecimiento de inventarios continuó, pero el ritmo se redujo significativamente, lo que indica que los inventarios han alcanzado niveles extremadamente bajos y el margen para una mayor reducción es muy limitado. Durante el mismo período, la tasa de operación integral de las principales empresas de varillas de aluminio se situó en el 82,70%, 0,7 puntos porcentuales menos que la semana anterior, lo que supone el primer retroceso tras cuatro semanas consecutivas de aumentos y confirma los primeros indicios de relajación en las elevadas tasas de utilización de la capacidad. El inventario persistentemente bajo se debió principalmente a la inercia del calendario de producción acumulada por pedidos anteriores de exportación y de la Red Estatal que aún no ha sido absorbida por completo. Los productores siguen centrándose en cumplir con los pedidos en cartera, manteniendo la oferta ajustada. Sin embargo, con las pérdidas en las exportaciones de cables de aluminio trenzado y una reducción significativa de los nuevos pedidos de exportación, el soporte de la demanda se está debilitando marginalmente. Se espera que el inventario se estabilice en niveles bajos a corto plazo, sin continuar la anterior tendencia de rápido desabastecimiento. La tasa de operación, en un contexto de reducción gradual de los pedidos de exportación, enfrentará cierta presión a la baja a partir de julio, y es probable que se vaya configurando un retroceso desde los niveles máximos.

Los precios del aluminio se desplomaron con fuerza durante la semana: el precio medio del aluminio SMM A00 cayó a 22.500 yuan/tm, un desplome diario de 440 yuan/tm, una caída notable. El fuerte retroceso de los precios del aluminio, aunque redujo los costes de compra de materias primas aguas abajo, llevó a los productores de varillas de aluminio a mantener los precios firmes en general, ante el aumento de la presión de costes y la oferta persistentemente ajustada, lo que se tradujo en un incremento continuo de las tarifas de procesamiento. A fecha del 30 de junio, las tarifas de procesamiento de varillas de aluminio en todas las regiones aumentaron en general en comparación con el martes pasado (23 de junio): Shandong reportó 750 yuan/tm (subida de 150 yuan/tm), Mongolia Interior 750 yuan/tm (subida de 200 yuan/tm), Henan 900 yuan/tm (subida de 200 yuan/tm), Jiangsu 1.200 yuan/tm (subida de 450 yuan/tm), Hebei 1.050 yuan/tm (subida de 400 yuan/tm) y Guangdong 850 yuan/tm (subida de 200 yuan/tm). Observando el gráfico de comparación estacional de los últimos tres años, la tarifa de procesamiento de Shandong alcanzó los 750 yuanes/tm en 2026, muy por encima del mismo período de 2023 (300 yuanes/tm) y 2025 (250 yuanes/tm), situándose en un nivel alto para la misma época en los últimos tres años. Además, en las regiones de comercialización, debido a la escasez de suministro y a que los productores mantuvieron los precios firmes, las tarifas de procesamiento aumentaron notablemente, mientras que el ánimo negociador del mercado fue algo apagado. Las principales razones de esta fuerte subida de las tarifas de procesamiento son: el desplome del precio del aluminio desencadenó la protección de precios por parte de los productores, sumado a calendarios de producción de pedidos anteriores aún sin terminar en algunas regiones y a una oferta todavía ajustada, lo que empujó a los comercializadores a mantener activamente los precios firmes. Sin embargo, una preocupación clave es que las pérdidas en exportación han cerrado prácticamente la ventana de exportación del cable de aluminio trenzado, con un debilitamiento significativo del soporte de nuevos pedidos. Habrá que prestar atención a la fortaleza de la captación de pedidos de la red eléctrica en el futuro. En el corto plazo, se espera que las tarifas de procesamiento se mantengan altas, pero a medida que los productores reduzcan sus calendarios de producción en julio y los pedidos de exportación se vayan liquidando gradualmente, la presión a la baja sobre las tarifas de procesamiento irá emergiendo poco a poco, pudiendo formarse una tendencia bajista a lo largo de julio.

Esta semana, la tasa de utilización de la industria china de alambres y cables de aluminio fue del 69,4%, sin cambios intermensual. Las operaciones continuaron a niveles elevados durante la semana, con las empresas todavía ejecutando principalmente pedidos anteriores en cartera. Los calendarios de producción se mantuvieron estables y las tasas de utilización de la capacidad se mantuvieron altas en el año. Por el lado de los pedidos, el mercado de exportación se enfrió notablemente. Lastrados por las caídas sucesivas del aluminio en la LME, los beneficios de exportación del cable de aluminio trenzado chino pasaron a pérdidas y los nuevos pedidos se contrajeron significativamente, registrándose solo unos pocos pedidos anticipados por parte de comercializadores que buscaban asegurar el diferencial de precios entre los mercados chino y extranjero. Los calendarios productivos actuales aún pueden cubrir la producción de todo el mes, y se espera que las exportaciones de cable de aluminio trenzado de junio se mantengan estables, pero a partir de julio, a medida que los pedidos programados con anterioridad se entreguen gradualmente y resulte difícil conseguir otros nuevos, los desafíos aumentarán. A nivel nacional, los pedidos de ciclo largo de proyectos de ultra-alta tensión aún se están entregando de manera constante, pero el período punta de recogida centralizada de mercancía por parte de las redes eléctricas todavía no ha llegado. Con la fuerte caída de los precios de las materias primas, las empresas están activando principalmente pedidos de producción previamente pendientes, lo que brinda cierto soporte a los pedidos de conductores. A medida que se intensifican las expectativas de presión en el lado exportador, es probable que la tasa de operación del sector continúe consolidándose en niveles altos en el corto plazo, pero la presión a la baja sobre dicha tasa aumentará después de julio conforme los pedidos de exportación se reduzcan gradualmente.