Revisión del mercado europeo de materias primas en junio: APT en estancamiento alto, demanda mediocre por las vacaciones de verano

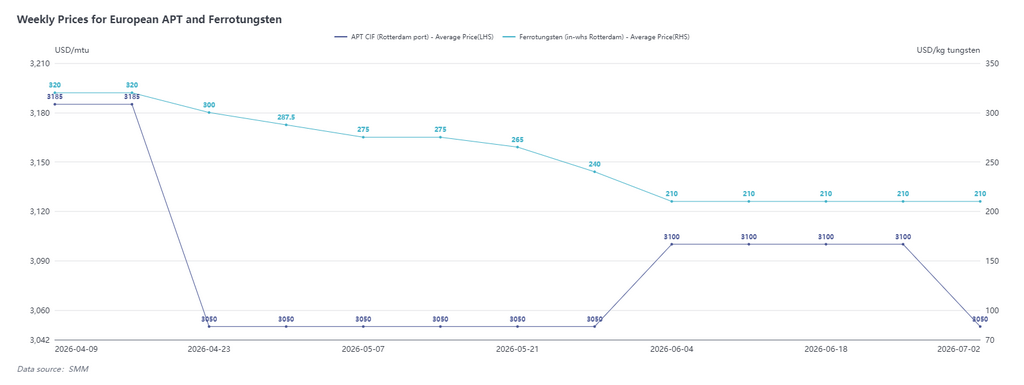

Según datos de SMM, al 2 de julio, el paratungstato amónico (APT) se cotizó a 2.900-3.200 $/tmu CIF Rotterdam, con un precio medio de 3.050 $/tmu, 50 $ menos que a principios de junio; el ferrotungsteno (almacén de Rotterdam) se cotizó a 180-240 $/kg de tungsteno, con un precio medio de 210 $/kg de tungsteno, prácticamente plano respecto a principios de junio.

Acercándose las vacaciones de verano, la reacción del mercado europeo en junio fue en general mediocre. Una pequeña parte de los contratos a largo plazo de óxido de tungsteno y APT aún se ejecutó en torno a los 3.000 $/tmu, pero la situación general mostró un patrón de precios altos sin transacciones, y las ofertas parecían algo infladas. Numerosas empresas en Europa y EE.UU. han establecido sistemas de reciclaje de chatarra relativamente completos, lo que se traduce en elevados inventarios de chatarra y poca disposición a adquirir APT primario. Al entrar en julio, con el inicio de la temporada de vacaciones de verano en Europa, la disposición de compra de la demanda sigue siendo mediocre, y el sentimiento del mercado fluctúa principalmente con los precios chinos. Además, en junio aún hubo ofertas a bajo precio de APT de comercio exterior chino, pero sin la cualificación de aprobación de exportación, las fuentes de suministro al mercado europeo siguen siendo principalmente de sistemas de suministro no chinos.

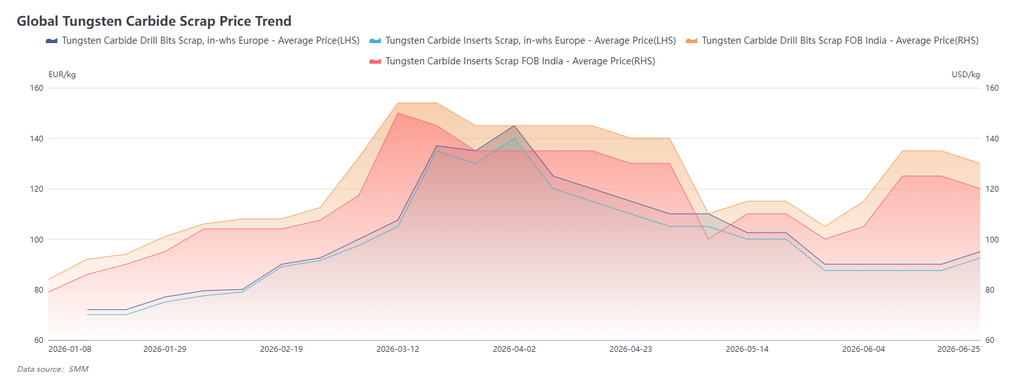

Revisión del mercado internacional de chatarra de tungsteno en junio: India subió primero y luego retrocedió, Europa acumula impulso en mínimos

Al 2 de julio, las plaquitas de aleación de tungsteno de desecho en Europa se cotizaron a 90-95 €/kg, con un precio medio de 92,5 €/kg, 5 € más que a principios de junio; las brocas de tungsteno de desecho FOB de la India se cotizaron a 120-140 $/kg, con un precio medio de 130 $/kg, 15 $ más que a principios de junio.

En el mercado indio, el desplazamiento al alza del centro de precios en junio se debió principalmente a la rápida subida de los precios chinos del tungsteno, con los comerciantes de chatarra elevando colectivamente las ofertas, unido a los bajos inventarios previos, lo que propició transacciones activas y un sentimiento de mercado caldeado a mediados de junio. Por el lado de la demanda, los fabricantes de tungstato sódico adquirieron volúmenes mayores, con buenos pedidos de exportación de tungstato sódico a los mercados finales de Europa, EE.UU. y Japón en junio. Sin embargo, a medida que el mercado chino retrocede recientemente, los precios de la chatarra india se han enfriado ligeramente.

En la chatarra europea, las divergencias en las ofertas de los comerciantes fueron evidentes. Los inventarios de chatarra acumulados por posiciones especulativas cuando los precios estaban altos permanecieron elevados, lo que hizo que la chatarra europea se consolidara en mínimos durante junio. A finales de junio, a medida que se vaciaron gradualmente los inventarios, algunos comerciantes de chatarra empezaron a subir las ofertas. Dado que se espera que la chatarra europea sustituya a las materias primas primarias como principal fuente de suministro para la industria local del tungsteno, se prevé que los precios de la chatarra europea vuelvan a niveles altos en el segundo semestre de 2026.

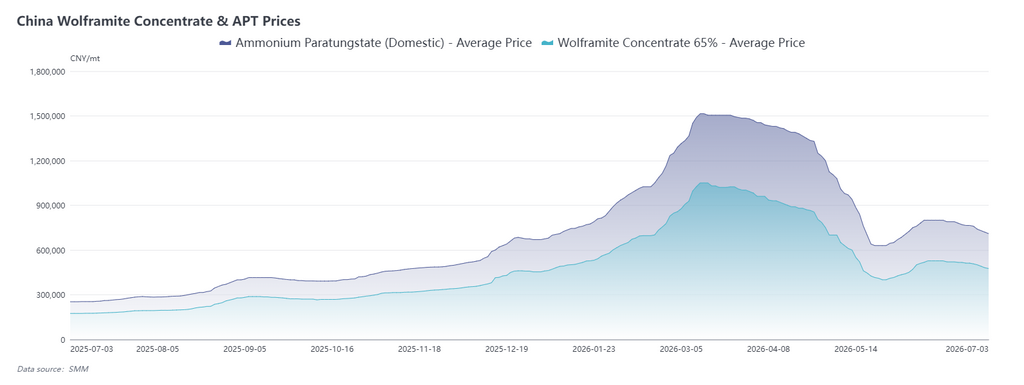

Revisión del mercado chino del tungsteno en junio: los precios del tungsteno retroceden desde máximos tras un rápido rebote, con un sólido soporte a medio y largo plazo

En junio, el mercado chino del tungsteno atravesó un ciclo completo de «rápido rebote – estancamiento en niveles altos – consolidación débil».

A principios de mes, los concentrados de tungsteno rebotaron durante ocho sesiones consecutivas tras la fuerte corrección de mayo que tocó fondo en 400.000 yuanes/tonelada estándar, con ganancias acumuladas en el lado del mineral superiores a 100.000 yuanes/tm; los principales actores subieron los precios de los contratos a largo plazo en línea con el mercado al contado, reforzando la confianza del mercado. A mediados de junio, los concentrados de tungsteno subieron hasta unos 520.000 yuanes/tonelada estándar, y el APT alcanzó los 800.000 yuanes/tm.

El motor principal de esta ronda de subidas de precios fue la liquidación gradual de los inventarios anteriores en el lado del mineral, con el mercado volviendo a la compra justo a tiempo en el marco de los contratos a largo plazo. Las minas del suroeste de China retuvieron las ventas para mantener los precios firmes, mientras que la temporada de inundaciones en el sur de China limitó la extracción y el transporte, manteniendo la circulación de concentrados de tungsteno relativamente escasa. Aún no se ha materializado un reaprovisionamiento a gran escala por parte de los usuarios finales, pero las activas consultas de exportación a principios de junio dieron cierto impulso a la demanda.

En la segunda quincena de junio, el impulso del mercado se debilitó al continuar las minas liberando oferta, el reaprovisionamiento de los compradores volvió a niveles racionales, y los precios pasaron a un retroceso desde niveles altos. Al 26 de junio, los concentrados de tungsteno cerraron a 512.000 yuanes/tonelada estándar, el APT a 765.000 yuanes/tm, y el polvo de carburo de tungsteno cayó a 1.160 yuanes/kg.

Por el lado de la oferta, a partir de mediados de mes, las subastas de minas en Shanxi, Yunnan, Hunan y otras regiones aumentaron gradualmente, las transacciones de concentrados de tungsteno de calidad media y baja fueron activas, el volumen de material en circulación en el mercado se incrementó significativamente, y los inventarios generales de la industria se situaron en un rango relativamente amplio. Por el lado de la demanda, sectores como el mecanizado y la fabricación de moldes entran en su temporada baja tradicional en julio, las empresas transformadoras se enfrentan a una acumulación de existencias de productos terminados, la contratación se ha orientado por completo a pequeñas reposiciones según necesidad, y una estrategia de cero acopio domina el mercado. En el ámbito normativo, el Reglamento de Aplicación de la Ley de Recursos Minerales entró en vigor el 15 de junio, catalogando el tungsteno como mineral estratégico nacional sujeto a control integral de la cadena. El 22 de junio, el Ministerio de Comercio añadió 10 entidades estadounidenses relacionadas con el ámbito militar a la lista de control de exportaciones, estrechando aún más los canales de exportación de productos de tungsteno a EE. UU. En el plano comercial, en mayo, las exportaciones chinas de productos de tungsteno totalizaron 1.063,6 toneladas (-17,9% interanual), mientras que las importaciones de concentrados de tungsteno ascendieron a 2.060,2 toneladas (+50% interanual), continuando el patrón de «importaciones fuertes y exportaciones débiles».

A corto plazo, a medida que los sectores transformadores entran en la temporada baja de consumo tradicional en julio, las empresas de metal duro y mecanizado tendrán un apetito de compras limitado, y el mercado continuará una débil consolidación tras el retroceso desde máximos. No obstante, los precios de los contratos a largo plazo se mantendrán altos en la segunda mitad del mes, ofreciendo cierto soporte al suelo. En adelante, la atención se centrará en las orientaciones de los precios de los contratos a largo plazo de julio, el ritmo de los envíos de las minas y los cambios en las políticas de exportación en el exterior.

Desde una perspectiva de medio y largo plazo, los controles mineros sobre las minas primarias de tungsteno en China se siguen endureciendo, la demanda de metal duro sigue siendo rígida, y las exportaciones netas no dejan de aumentar, generando un déficit de oferta-demanda de tungsteno durante todo el año. En el tercer trimestre, las cuotas mineras sufrirán un déficit transitorio y la oferta se ajustará, mientras que se espera que la temporada alta de septiembre-octubre impulse el reaprovisionamiento y una recuperación. La demanda rígida de los sectores militar, de equipos de alta gama y de nuevas energías seguirá expandiéndose, y la elevada diferencia de precios entre los mercados nacional e internacional catalizará las expectativas de exportación, proporcionando un sólido soporte al centro de precios del tungsteno a medio y largo plazo. Sin embargo, hay que ser cautelosos ante el riesgo de que un aumento excesivamente rápido de los precios de las materias primas comprima los márgenes de la industria transformadora y fuerce recortes de producción en los usuarios finales. Se espera que el mercado del tungsteno retome una tendencia alcista suave y ordenada.