Comunicado de prensa de SMM, 3 de julio

El mercado nacional de molibdeno registró una corrección a principios de junio, un repunte a mediados de mes y estrechas fluctuaciones en niveles altos a fin de mes, con ganancias modestas en los productos principales a lo largo del mes. Los fundamentos de oferta ajustada entraron en conflicto constante con la débil demanda de la temporada baja tradicional del acero, mientras que el tema de "molibdeno reemplazando al tungsteno" en el sector de semiconductores elevó temporalmente el ánimo del mercado, manteniendo los precios en máximos de varios años.

Desempeño Mensual de Precios

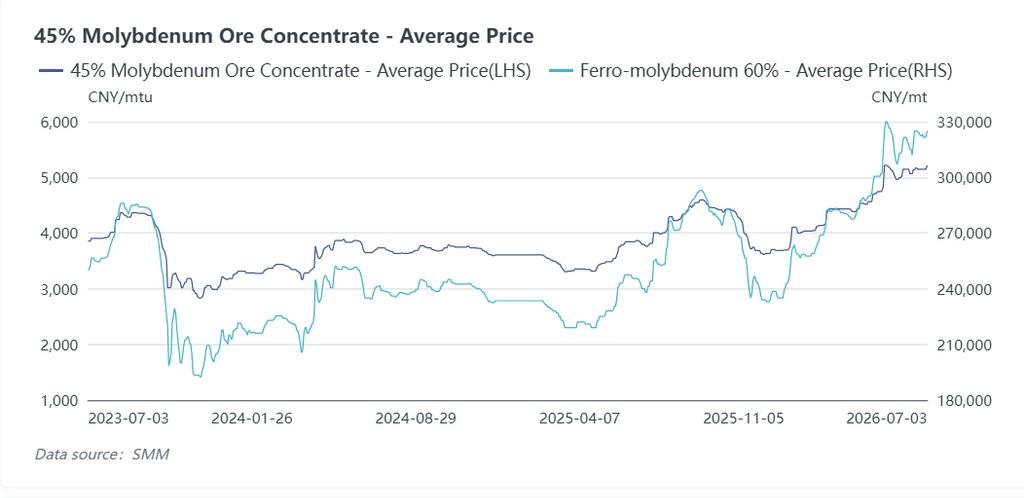

En junio, el concentrado de molibdeno al 45% subió de 4 995 yuan por unidad de Mo al inicio a 5 145 yuan por unidad de Mo a fin de mes, un 3,00 % más intermensual, con un promedio de 5 121 yuan por unidad de Mo. El óxido de molibdeno nacional (≥50% Mo) subió de 5 105 yuan a 5 255 yuan por unidad de Mo, un aumento del 2,94 %. El óxido de molibdeno importado (57% Mo, CIF Puerto de Tianjin) subió levemente de USD 30,93 a USD 31,35 por libra de Mo. El ferromolibdeno al 60% avanzó de 313 000 yuan a 321 500 yuan por tonelada métrica, ganando un 2,72 %, con un promedio mensual de 320 024 yuan por tonelada métrica. El polvo de molibdeno grado 1 subió ligeramente de 585 a 595 yuan por kg, un aumento del 1,71 %.

Revisión del Mercado por Fases

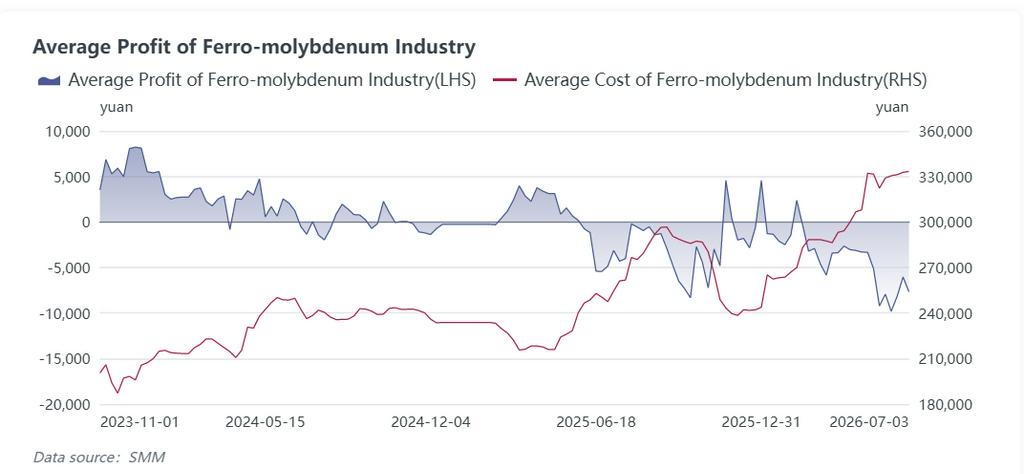

A principios de junio, minas en Henan y Jiangxi realizaron subastas concentradas, lo que impulsó fuertemente los precios de subasta. El 3 de junio, el concentrado de molibdeno al 45% saltó 150 yuan por unidad de Mo hasta 5 145 yuan por unidad de Mo, lo que llevó a la mayoría de las minas a retener envíos y restringir la oferta al contado. Los precios cayeron temporalmente entre el 11 y el 15 de junio debido a ofertas de subasta más débiles de minas de Yunnan, con el concentrado al 45% cayendo a 5 065 yuan por unidad de Mo. Las principales minas de Henan retuvieron envíos durante todo el mes para mantener inventarios bajos, pero las fundiciones de ferromolibdeno enfrentaron pérdidas de costos cada vez mayores: las pérdidas semanales promedio se situaron en 7 927 yuan por tonelada durante el 1–5 de junio y se ampliaron a 9 817 yuan por tonelada del 8 al 12 de junio. Las acerías limitaron los precios de licitación a 310 700–313 500 yuan por tonelada, arrastrando al ferromolibdeno a su mínimo mensual de 312 000 yuan por tonelada métrica.

A mediados de junio, minas a gran escala en seis regiones productoras principales (Henan, Jiangxi, Mongolia Interior, Jilin y Heilongjiang) liberaron material mediante subastas, con aproximadamente 2 000 toneladas de concentrado físico negociadas. Fundiciones se apresuraron a asegurar materias primas, elevando el concentrado al 45% de 5.065 yuanes a un pico mensual de 5.165 yuanes por unidad de Mo, mientras que el ferromolibdeno alcanzó su máximo mensual de 325.000 yuanes por tonelada métrica.

Del 22 al 30 de junio, las inspecciones de seguridad intensificadas provocaron recortes de producción en las minas de molibdeno en Henan y Mongolia Interior, ajustando nuevamente el suministro minero. Los datos de SMM mostraron que la producción nacional de concentrado de molibdeno alcanzó 22.900 toneladas en junio, un 4,98% menos intermensual respecto a las 24.100 toneladas de mayo. Las importaciones de concentrado de molibdeno de mayo totalizaron 7.590,79 toneladas, una caída intermensual del 14,32%, lo que limitó aún más las fuentes de suministro externo. La producción de las minas de cobre-molibdeno en Chile y Perú quedó por debajo de las expectativas, elevando los precios CIF del óxido de molibdeno a 31,35 USD por libra de Mo y creando un apoyo mutuo de precios entre los mercados de materias primas nacionales e internacionales. El concentrado de molibdeno al 45% se estabilizó en 5.145 yuanes por unidad de Mo a partir del 23 de junio, mientras que el ferromolibdeno se negoció en una banda estrecha de 321.000–325.000 yuanes por tonelada métrica.

Desglose del mercado de ferromolibdeno

Afectados por los altos costes del concentrado de molibdeno, los bajos márgenes de procesamiento y las persistentes pérdidas en los precios de venta, los productores nacionales de ferromolibdeno redujeron ampliamente las cargas operativas en junio. La tasa de operación promedio del sector cayó entre 7 y 9 puntos porcentuales intermensual respecto a mayo, con una clara divergencia regional: las grandes fundiciones en las principales provincias productoras, Henan y Shaanxi, operaron a la mitad de su capacidad, mientras que las instalaciones medianas y pequeñas suspendieron la producción por mantenimiento. Las pequeñas plantas de ferromolibdeno en el este y suroeste de China operaron a menos del 40% de su capacidad.

Junio marcó la tradicional temporada baja para el consumo de acero, en un contexto de menor producción de acero crudo. Los volúmenes mensuales de licitación de ferromolibdeno de las principales acerías totalizaron 12.600 toneladas, un 10,7% menos intermensual que en mayo, lo que refleja una demanda física más débil de ferromolibdeno. Impulsadas por el optimismo de los semiconductores a principios y mediados de mes, las plantas de aceros especiales incrementaron las compras a plazo fijo para aumentar los volúmenes de negociación. A finales de junio, las altas temperaturas y la presión de amortización de capital de mitad de año redujeron el ritmo de adquisición de las acerías. Grandes siderúrgicas como Baosteel, HBIS, TISCO, Valin Steel y Shandong Steel abrieron licitaciones centralizadas con recortes uniformes de 500-800 yuan por tonelada, cerrando ofertas a 318.000-320.000 yuan por tonelada, muy por debajo de los máximos al contado de mediados de mes.

Resumen del mercado de junio

En junio, las restricciones de oferta por políticas y las interrupciones en minas extranjeras proporcionaron un sólido soporte a los precios. Por el lado de la demanda, el consumo tradicional de acero se debilitó en temporada baja, con menores volúmenes de licitación de ferromolibdeno y escasa actividad de comercio al contado. Las pérdidas persistentes de costes obligaron a las fundiciones a reducir la producción y restringir la circulación de ferromolibdeno, mientras que la presión bajista de las acerías limitó el potencial alcista. El ferromolibdeno se situó en el centro de la dinámica de juegos cruzados del mercado, con los precios generales atrapados en una estrecha volatilidad de alto nivel y un margen de oscilación limitado.

Perspectivas del mercado de julio

Se espera que el mercado del molibdeno mantenga fluctuaciones estrechas de alto nivel en julio, sin fuertes repuntes ni caídas unilaterales. Las subastas de concentrado de molibdeno de principios de julio de las minas de Jiangxi proporcionaron un fuerte apoyo subyacente: se remataron dos lotes de 128 toneladas cada uno, con concentrado de ley 40-45% licitado a un precio base de 5.160 yuan por unidad Mo y cerrado a 5.210 yuan por unidad Mo; el concentrado de alta ley 45-50% se fijó con un precio base de 5.190 yuan por unidad Mo y se adjudicó a 5.280 yuan por unidad Mo. Todos los lotes se negociaron con prima, lo que aumentó la confianza de los titulares de minas y reafirmó las cotizaciones al contado, apuntalando los pisos de precios del concentrado.

El ferromolibdeno sigue atrapado en una inversión de costes en medio de los altos costes de las materias primas, con los precios de licitación de las acerías mayoritariamente en el rango de 318.000 a 325.000 yuan por tonelada. Las restricciones de oferta, incluidas la regulación minera y las interrupciones en minas extranjeras, persistirán, manteniendo las fundiciones a baja capacidad. Las altas temperaturas afectarán a la demanda de acero bruto y acero común en julio, junto con modestas caídas de producción del acero inoxidable al molibdeno de la serie 300. Se prevé que los volúmenes de licitación de ferromolibdeno de las acerías se mantengan débiles, entre 12.000 y 12.800 toneladas, dominados por entregas de contratos a largo plazo con escasa actividad de comercio al contado.

El catalizador «sustitución del tungsteno por molibdeno» en semiconductores de junio ya está plenamente descontado, enfriando el sentimiento de compra especulativa. La débil actividad manufacturera en el extranjero durante la temporada baja no logra levantar los precios externos del óxido de molibdeno, lo que limita aún más el impulso alcista. La demanda sostenida de productos de molibdeno de alta pureza para energía fotovoltaica, eólica y semiconductores proporciona una resiliencia fundamental a largo plazo que limita los riesgos a la baja, y la volatilidad general de los precios será más moderada que en junio.

Los catalizadores alcistas significativos incluyen paradas de producción no planificadas en minas extranjeras o el almacenamiento preventivo anticipado por parte de las acerías antes de agosto. Los riesgos a la baja provienen de un deterioro de la demanda de acero mayor de lo esperado y de llegadas concentradas de materias primas de molibdeno importadas que provoquen ventas masivas en el mercado spot.

Sugerencias Operativas

- Operadores mineros: Mantener el material a niveles de precios bajos y enviar según la demanda, evitar ventas forzosas.

- Fundidores de ferromolibdeno: Mantener una producción restringida, asegurar contratos a largo plazo con acerías y limitar el almacenamiento de materias primas de alto coste.

- Acerías y fabricantes de productos de molibdeno: Realizar compras escalonadas en las caídas de precios, evitar el almacenamiento masivo a precios altos y asegurar contratos mensuales a largo plazo para fijar los costes de las materias primas.

![[Análisis SMM] Los shocks de oferta sostienen los altos precios del molibdeno, mientras la presión aguas abajo limita el potencial alcista](https://imgqn.smm.cn/production/admin/news/cn/thumb/RWipd20171024152142.jpeg?imageView2/1/w/176/h/110/q/100)

![Mercado Internacional del Molibdeno Sube Junto con Mayor Demanda de Acerías Nacionales, Avanza el Mercado del Molibdeno [Resumen Diario de Molibdeno de SMM]](https://imgqn.smm.cn/usercenter/gKDYO20251217171723.jpeg)