Con el crecimiento continuo de los vehículos eléctricos (VE), los sistemas de almacenamiento de energía (SAE) y la electrónica de consumo, la base instalada mundial de baterías de iones de litio se ha expandido rápidamente, lo que ha provocado un aumento constante de baterías al final de su vida útil e impulsado el desarrollo de la industria del reciclaje de baterías. A medida que más chatarra de baterías y masa negra están disponibles en el extranjero, el papel de China como el mayor mercado mundial de reciclaje de baterías y procesamiento hidrometalúrgico ha convertido a la masa negra extranjera en una fuente de materia prima cada vez más importante.

Mayor vinculación entre los mercados nacional y extranjero de masa negra de China

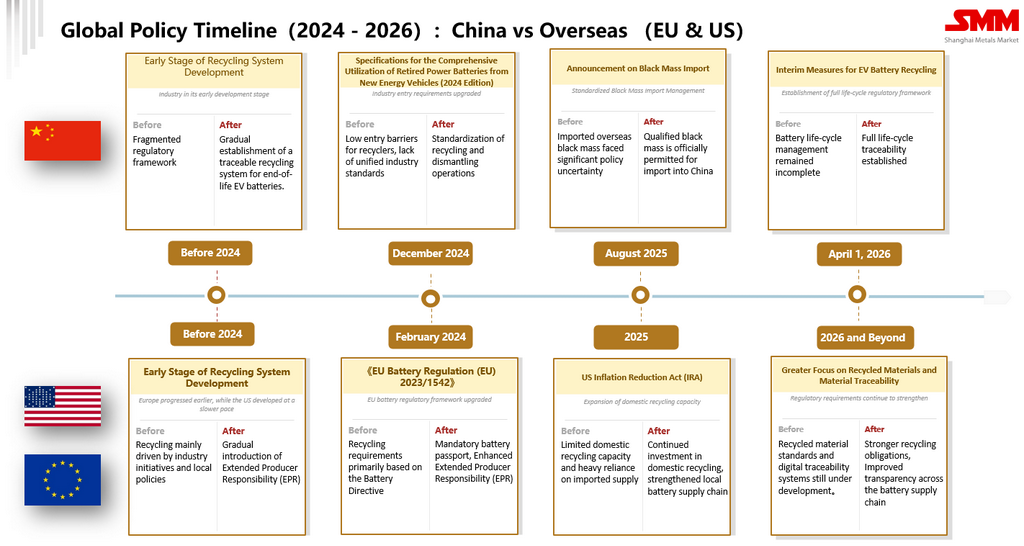

En agosto de 2025, China reabrió oficialmente las importaciones de masa negra extranjera cualificada. En ese momento, el mercado esperaba ampliamente que el material extranjero de menor coste complementara el suministro de materia prima para los recicladores hidrometalúrgicos nacionales y aumentara significativamente las importaciones a China.

Sin embargo, casi un año después, el mercado ha evolucionado de manera diferente a las expectativas iniciales.

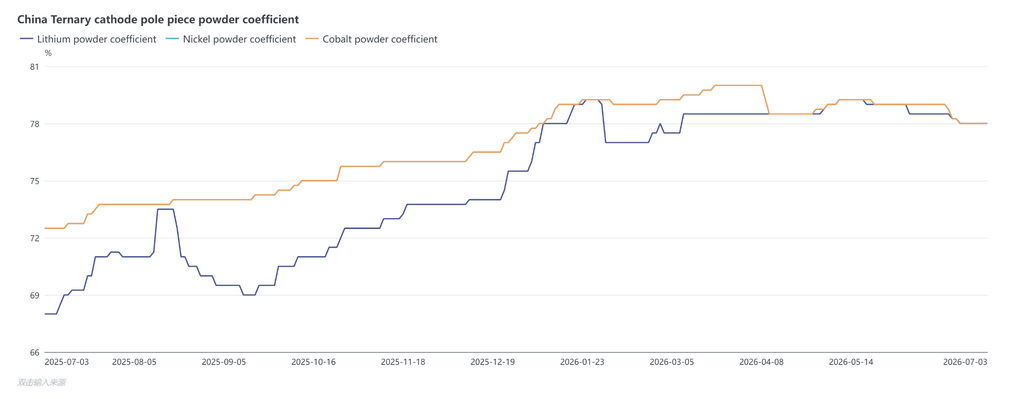

Según SMM, los índices de pagos de masa negra ternaria nacional se han mantenido relativamente firmes desde que se introdujo la política, mientras que los índices FOB de Malasia subieron durante los primeros meses tras la reapertura antes de tender gradualmente a la baja en línea con las fluctuaciones de los precios de las sales de níquel, cobalto y litio. En comparación con el período anterior a la reapertura de las importaciones, los mercados de masa negra extranjeros y nacionales se han interconectado cada vez más.

Los participantes del mercado señalaron que, a medida que más empresas chinas se abastecen de masa negra de Malasia, las transacciones locales se han orientado gradualmente hacia la referencia del sistema de índices de pagos de masa negra ternaria de China. Los precios finales de compra se determinan cada vez más ajustando los índices de pagos nacionales chinos en función del flete marítimo, la logística, los aranceles de importación, los costes financieros y otros gastos transfronterizos. A medida que la demanda china ha crecido, los precios nacionales se han convertido en un referente importante para parte del mercado malasio.

Sin embargo, esta tendencia se observa principalmente en las transacciones que involucran a compradores chinos. A nivel mundial, actualmente no existe un mecanismo unificado de fijación de precios para la masa negra. En Europa, Estados Unidos y Corea del Sur, la masa negra todavía suele valorarse mediante un modelo de precios de dos metales, en el que el valor se calcula principalmente en función de los precios internacionales del níquel y el cobalto, con el valor del litio ya integrado en el índice de pagos general en lugar de valorarse por separado. Por el contrario, las transacciones que involucran a compradores chinos adoptan cada vez más el modelo de precios de tres metales de China, en el que el litio, el níquel y el cobalto se valoran individualmente antes de que la logística, los aranceles y otros costes transfronterizos se incorporen al precio de compra final. A medida que las empresas chinas continúan expandiendo su aprovisionamiento en el extranjero, se espera que ambos sistemas de precios coexistan y atiendan a diferentes mercados y relaciones comerciales.

El flúor soluble en agua sigue siendo una limitación clave para el crecimiento de las importaciones

A pesar de la reapertura de las importaciones, uno de los mayores desafíos que limitan los volúmenes de importación más grandes sigue siendo la especificación de flúor soluble en agua.

La masa negra es el polvo que se genera después de que las baterías de iones de litio gastadas se descargan, desmantelan, trituran y separan mecánicamente. Contiene metales valiosos como litio, níquel, cobalto y manganeso, lo que la convierte en la principal materia prima para la recuperación hidrometalúrgica. Sin embargo, la masa negra también contiene compuestos de flúor residuales, principalmente originados a partir de hexafluorofosfato de litio (LiPF₆) en el electrolito y fluoruro de polivinilideno (PVDF) utilizado como aglutinante de electrodos. Durante el desmantelamiento y la trituración de las baterías, estos materiales que contienen flúor ingresan en la corriente de la masa negra y pueden formar fluoruros solubles en agua.

Cuando el flúor soluble en agua supera las especificaciones de importación de China, la masa negra no puede importarse directamente. Como resultado, la eliminación de flúor se ha convertido en una de las principales áreas de desarrollo tecnológico de la industria.

Muchas empresas están desarrollando activamente tecnologías de desfluorización para cumplir con los requisitos de importación de China. Sin embargo, el despliegue comercial requiere algo más que simplemente cumplir con las especificaciones del producto. También deben considerarse la estabilidad del proceso, la eficiencia en la recuperación de metales, los costos operativos y el cumplimiento medioambiental. Si la eliminación de flúor sigue siendo costosa, la ventaja original en costos de la masa negra del extranjero podría reducirse significativamente.

El procesamiento intermedio en el extranjero surge como una ruta alternativa

En este contexto, otro modelo de cadena de suministro transfronteriza ha comenzado a atraer la atención de la industria.

En lugar de exportar masa negra directamente, algunas empresas optan por completar el desmantelamiento de baterías, la producción de masa negra y el procesamiento hidrometalúrgico inicial en el extranjero, convirtiendo la masa negra en productos intermedios como carbonato mixto de níquel-cobalto antes de enviarlos a China. Los refinadores nacionales llevan a cabo luego un refinado adicional para producir materiales de calidad para baterías.

Comparado con las importaciones directas de masa negra, este enfoque reduce la exposición a restricciones de importación de masa negra mientras aprovecha la consolidada capacidad de refinación hidrometalúrgica de China. Efectivamente crea una cadena de suministro en la que la recuperación preliminar de recursos se completa en el extranjero y la refinación de alto valor permanece en China.

Malasia ofrece un ejemplo de este modelo emergente. Si los productos intermedios cumplen con los requisitos de las Normas de Origen de la ASEAN y obtienen los certificados de origen pertinentes, pueden acogerse a un tratamiento arancelario preferencial al exportarse a China en virtud de los acuerdos comerciales ASEAN-China aplicables, reduciendo los costos transfronterizos totales y mejorando la competitividad de la cadena de suministro. En comparación con construir una operación hidrometalúrgica totalmente integrada en el extranjero, este modelo también puede reducir las incertidumbres relacionadas con las aprobaciones ambientales, los cambios de políticas y la gestión operativa a largo plazo.

Las importaciones directas de masa negra y el procesamiento intermedio en el extranjero pueden coexistir

Los actores de la industria generalmente creen que es poco probable que el procesamiento intermedio en el extranjero reemplace por completo las importaciones directas de masa negra. En cambio, se espera que ambos modelos coexistan a largo plazo.

Si las tecnologías de desfluoración alcanzan madurez comercial y satisfacen consistentemente las especificaciones de importación de China, las importaciones directas de masa negra del extranjero podrían recuperar una mayor competitividad de costos y proporcionar opciones adicionales de materia prima para los recicladores chinos.

De manera más amplia, a medida que los volúmenes globales de baterías de iones de litio al final de su vida útil continúan aumentando, la competencia dentro de la industria del reciclaje se está expandiendo más allá de la propia tecnología de reciclaje. El acceso a recursos en el extranjero, la integración de la cadena de suministro transfronteriza y los modelos de negocio comercialmente viables se están convirtiendo en ventajas competitivas cada vez más importantes. Ya sea que la industria favorezca en última instancia las importaciones directas de masa negra o una combinación de procesamiento intermedio en el extranjero y refinación nacional, las empresas capaces de establecer redes globales de reciclaje estables, eficientes y económicamente sostenibles probablemente estarán mejor posicionadas para el crecimiento futuro.