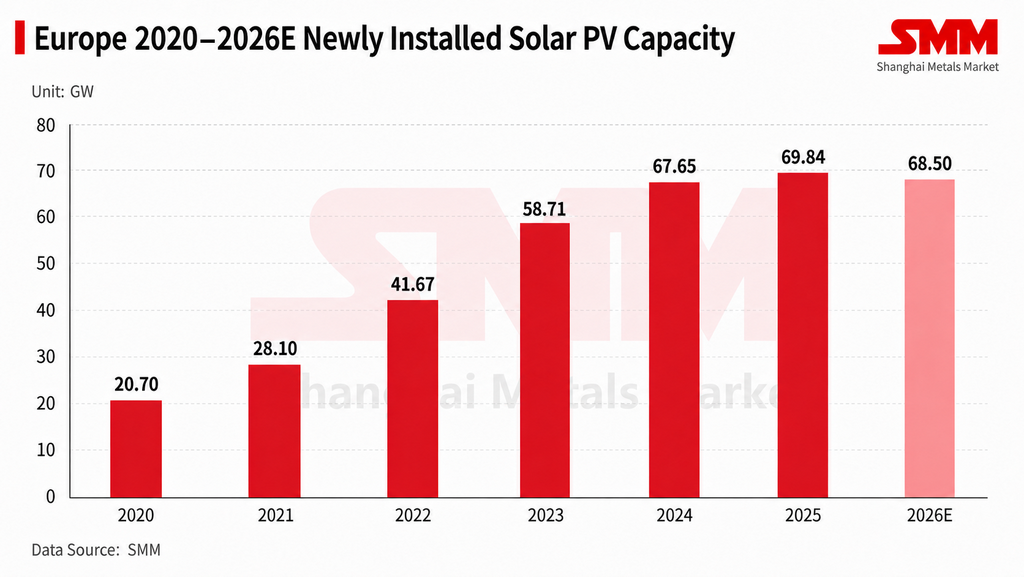

El crecimiento del mercado solar europeo se ralentiza notablemente en 2026

Desde principios de año, el crecimiento del mercado solar europeo se ha desacelerado notablemente. SMM prevé que las nuevas instalaciones solares totales en el mercado europeo caigan a unos 68,5 GW en 2026, lo que supone un descenso interanual de aproximadamente el 2 %. Junto con el debilitamiento de la demanda, siguen avanzando múltiples políticas restrictivas de la cadena de suministro a escala de la UE, como la Ley de Industria Net Zero (NZIA), la Ley de Aceleración Industrial (IAA) y medidas restrictivas dirigidas a los inversores procedentes de los llamados países de alto riesgo. Estas afectan a la selección de la cadena de suministro, el acceso a proyectos y el panorama competitivo de las empresas del sector solar europeo.

No obstante, el efecto de estas políticas en el mercado solar europeo se manifiesta principalmente en un aumento de los umbrales de la cadena de suministro, más que en un impulso directo a las instalaciones del mercado final. Las políticas pertinentes elevan los requisitos en torno al origen de la cadena de suministro, la huella de carbono y la seguridad de los equipos clave, lo que objetivamente favorece la fabricación nacional europea y la diversificación de la cadena de suministro. Sin embargo, los costes de fabricación nacional siguen siendo significativamente superiores a los de los productos importados, y la rentabilidad de los proyectos sigue bajo presión. A corto plazo, estas políticas funcionan más para elevar el umbral de acceso al mercado que como motor principal del crecimiento de las instalaciones del mercado final.

La estructura de la demanda diverge, y Europa del Este, el Reino Unido e Irlanda absorben parte del incremento

El crecimiento del mercado distribuido europeo se ha mantenido relativamente estable, mientras que los proyectos a gran escala se ven limitados por factores como la rentabilidad de los proyectos, las condiciones de conexión a la red, la capacidad de absorción de la red y la volatilidad de los precios de la electricidad, lo que retrasa el ritmo de algunos proyectos. A esto se suman los frecuentes precios negativos de la electricidad, los elevados costes de financiación y los plazos más largos para la conexión a la red, lo que hace que los promotores sean más cautos a la hora de impulsar nuevos proyectos a gran escala.

A nivel regional, el incremento de la demanda en el mercado europeo de este año se ha desplazado más hacia Europa del Este, el Reino Unido e Irlanda. El mercado de Europa del Este incluye principalmente Rumanía, Ucrania y Polonia, donde algunos mercados aún presentan oportunidades para la liberación de carteras de proyectos y la expansión de canales. El Reino Unido e Irlanda se benefician más de la demanda distribuida y del potencial apoyo normativo en el futuro. Al mismo tiempo, el ritmo de envíos a mercados principales tradicionales como Alemania se ha ralentizado, y el centro de gravedad de la demanda europea se está desplazando gradualmente de los mercados principales maduros hacia regiones de crecimiento y canales de distribución.

Tras el fin de la temporada baja de verano, se espera una modesta recuperación de la demanda en el mercado europeo desde finales del tercer trimestre hasta el cuarto, pero a esto le seguirá la temporada baja de invierno, y es poco probable que el ritmo de liberación de la demanda en la segunda mitad del año mejore significativamente. Bajo la actual situación geopolítica, el impulso de Europa por la autosuficiencia energética se ha fortalecido, lo que a largo plazo favorece la lógica del desarrollo de energías renovables. Sin embargo, a corto plazo, el ritmo de instalación sigue limitado por la rentabilidad del proyecto, la capacidad de absorción de la red y el ritmo de implementación de las políticas, limitando el impulso real a las instalaciones anuales.

Las rutas tecnológicas aceleran su divergencia, aumenta la demanda de productos de alta potencia

El mercado europeo muestra una diferenciación relativamente clara por escenario. En el mercado distribuido de Europa Occidental, los módulos de contacto posterior (BC) han superado en general a los productos TOPCon convencionales, beneficiándose principalmente de su mayor eficiencia, mejor apariencia y la mayor aceptación de los clientes del segmento distribuido hacia la prima asociada. Sin embargo, en plantas de energía a escala comercial, la escala de aplicación de los módulos BC sigue siendo limitada y aún se encuentra en fase de validación de mercado. El precio del módulo, el costo del sistema, la estabilidad de entrega y la fiabilidad a largo plazo siguen siendo los factores de decisión más críticos para los proyectos a gran escala.

TOPCon sigue siendo actualmente la ruta tecnológica principal a nivel de proyecto en Europa, pero la demanda de productos de alta potencia y multi-busbar está aumentando. Según SMM, algunos desarrolladores y contratistas EPC esperan que la potencia de salida de los módulos 210R (G12R) para proyectos a entregar a finales de 2026 pueda alcanzar alrededor de 650 W, mientras que el rango de potencia principal actual para módulos sigue concentrándose en torno a 630 W. De cara al futuro, se espera que la potencia de salida, la eficiencia, la compatibilidad de formato y la capacidad de entrega estable se conviertan en criterios importantes para que los desarrolladores de proyectos seleccionen proveedores. Se prevé que esta tendencia concentre aún más la demanda hacia productos de alta potencia, aunque a corto plazo es poco probable que se incline por una única ruta tecnológica. Las empresas con capacidad de producción en masa de TOPCon de alta potencia seguirán dominando a nivel de proyecto, mientras que productos diferenciados como los módulos BC encontrarán su lugar más en escenarios distribuidos y de alta prima.

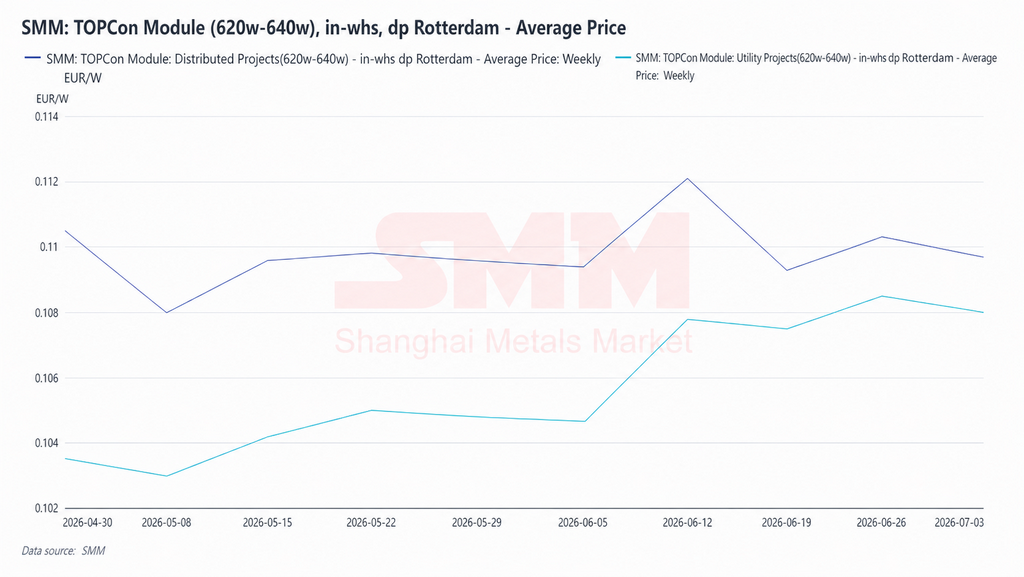

Los precios de los módulos siguen bajo presión, ampliándose la brecha entre el precio FOB y el precio spot europeo

El mercado general de módulos europeo permanece en un bajo nivel de operación, siendo la presión sobre los precios de exportación FOB más pronunciada. Afectados por factores como la debilidad de la demanda, el retraso en el avance de los proyectos y la continua presión de los envíos, algunos fabricantes de módulos han ofrecido precios más bajos en distintas fases con el fin de mantener el volumen de pedidos, la cuota de canal y el flujo de caja, y la competencia de precios sigue siendo intensa. La información del sector indica en general que la presión de pérdidas en el segmento de módulos persiste, con algunos pedidos a bajo precio acercándose ya al rango de coste en efectivo para las empresas, y que los envíos tratan más de mantener el flujo de caja y la presencia en el mercado que de buscar un beneficio claro.

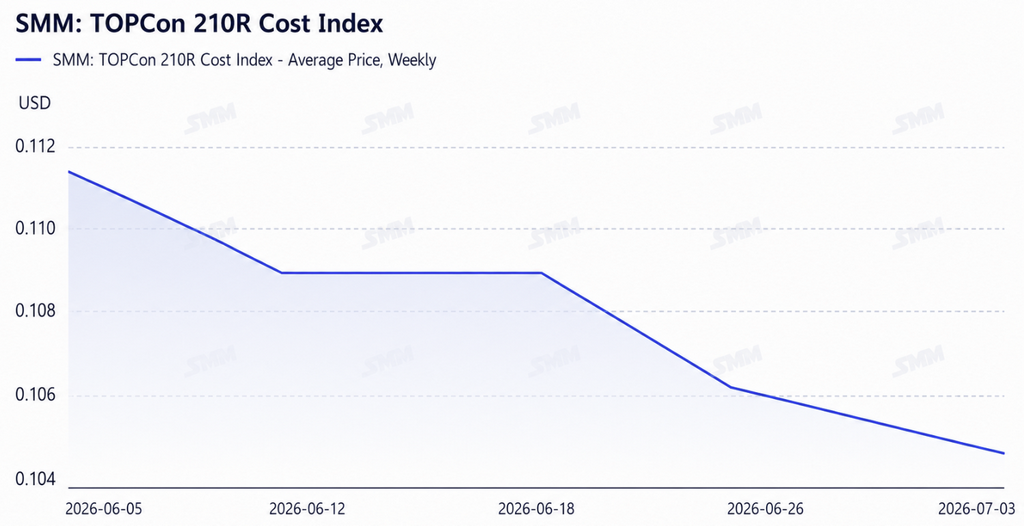

Según SMM, los precios de los módulos TOPCon en el mercado europeo actual se mantienen en un rango relativamente presionado, con la competencia especialmente patente a nivel de proyecto. Al mismo tiempo, un retroceso temporal del precio de la plata y otros materiales auxiliares también ha reducido algo los costes de los módulos, reforzando las expectativas del mercado de nuevas caídas de los precios FOB en el futuro. En comparación, los precios al contado locales en Europa no han seguido plenamente a la baja los precios de exportación de forma sincronizada, y la brecha entre ambos se ha ampliado recientemente. Más allá de los costes de inventario y el ritmo de rotación al contado, el notable aumento de las tarifas de flete marítimo desde sus niveles de principios de año es también una de las razones que elevan los costes en destino. Los precios al contado locales europeos se mantienen sostenidos a corto plazo por los costes de transporte y la rotación de inventario, y se prevé que la magnitud de cualquier nueva caída sea relativamente limitada.

Si la fortaleza de la recuperación de la demanda es limitada hacia finales del tercer trimestre, y sumado a que el cuarto trimestre entra en la temporada baja invernal, los precios de los módulos europeos seguirán enfrentando presión bajista, y el ritmo de descenso de precios entre la parte exportadora y la local al contado puede seguir divergiendo. Dado que la rentabilidad sigue bajo presión sostenida, crecen las expectativas de consolidación del sector, y las empresas que carezcan de capacidad de iteración tecnológica, ventajas de canal y respaldo financiero podrían enfrentar una mayor presión operativa en el mercado europeo en adelante.

La aplicación de las políticas relativas a los inversores y la Ley de Industria Neta Cero diverge

A nivel de la UE, las restricciones sobre la cadena de suministro solar se centran actualmente en dos ámbitos principales: primero, las limitaciones de financiación por parte de las instituciones financieras a proyectos de inversores procedentes de los denominados países de alto riesgo, y segundo, la aplicación de orientaciones relacionadas con el artículo 28 de la Ley de Industria Neta Cero. En cuanto a la ejecución, la Ley de Industria Neta Cero se orienta más a proyectos individuales, y si los productos realmente utilizados en un proyecto no coinciden con lo declarado, pueden imponerse sanciones. El mercado considera en general que esta política avanza a un ritmo relativamente rápido.

Sin embargo, dado que la UE tiene acuerdos de libre comercio con varias regiones, los productos fabricados en esas regiones pueden acceder al sistema de proyectos europeo siempre que cumplan las condiciones. El objetivo real de las restricciones de la política se concentra más en las cadenas de suministro chinas en sí mismas, y no en todos los productos de origen no comunitario. Para los proveedores con capacidad de producción en el extranjero, capacidad ubicada en regiones con acuerdos de libre comercio o una vía de cumplimiento más completa, podría existir cierta ventaja de acceso en el ámbito de los proyectos europeos en el futuro.

Si se observan las diferencias por segmento, las restricciones a los inversores son relativamente más viables en la práctica, principalmente porque la capacidad europea propia y la no china es relativamente abundante, lo que da a los promotores de proyectos más margen para elegir proveedores alternativos. En el segmento de módulos, dado que los costes de fabricación europea son significativamente superiores a los de los productos importados, incluso con un mayor apoyo político, la relocalización a gran escala de la fabricación a corto plazo sigue enfrentando limitaciones de viabilidad económica. Con la volatilidad actual de los precios de la electricidad en Europa y la rentabilidad de los proyectos ya bajo presión, sin restricciones políticas estrictas, la disposición de los promotores a adquirir módulos nacionales de alto precio a gran escala sigue siendo limitada. Sin subsidios suficientes y una senda de reducción de costes, es poco probable que la fabricación nacional de módulos logre competitividad directa en costes frente a las cadenas de suministro asiáticas en el corto plazo. Las políticas están funcionando más para impulsar la reestructuración del origen de las cadenas de suministro y el ajuste de las vías de cumplimiento, en lugar de acelerar rápidamente un aumento a gran escala de la capacidad nacional.

La fabricación europea explora rutas diferenciadas, mientras el soporte a la cadena de suministro aún se está desarrollando.

En esta exposición, una proporción considerable de fabricantes europeos de módulos mostró productos relacionados con la tecnología de heterounión (HJT). A diferencia de la ruta seguida por la capacidad china, que generalmente se centra en iterar TOPCon con un aumento continuo de la potencia, los fabricantes europeos de módulos se inclinan más por mantener su posicionamiento de mercado mediante rutas diferenciadas como HJT, módulos bajos en carbono, ligeros y antirreflejos.

La elección de HJT por parte de las empresas europeas responde más a una decisión realista tomada en desventaja de costes que puramente a una preferencia tecnológica. Los costes de fabricación nacionales son significativamente más altos que los de los productos chinos convencionales, y resultaría difícil obtener ventajas entrando directamente en la ruta TOPCon, que ya está muy escalada y tiene una intensa competencia de precios. La tecnología HJT difiere en cierta medida de los productos convencionales en procesos y rendimiento, lo que objetivamente ayuda a evitar la competencia directa en precios. El proceso de producción implica relativamente menos pasos a alta temperatura y, en teoría, el consumo energético y la huella de carbono por unidad de producto son menores, lo que encaja razonablemente bien con el énfasis del mercado europeo en la fabricación baja en carbono y los requisitos de trazabilidad de la cadena de suministro, otorgándole cierto margen discursivo en proyectos respaldados por políticas y en el mercado distribuido de gama alta. Algunas empresas también lo consideran la base técnica para futuras células tándem de perovskita, ya que las características del proceso de baja temperatura se prestan para servir como estructura de capa inferior de una célula tándem, y por ello están avanzando en la investigación y desarrollo de perovskita en paralelo con su despliegue de HJT. Europa y sus regiones circundantes también cuentan con cierta base industrial acumulada en equipos HJT, y seguir utilizando los equipos y las bases de proceso existentes es más coherente que cambiar por completo a una línea de producción TOPCon.

En la actualidad, la cuota de HJT en los envíos totales de módulos europeos sigue siendo limitada, y las tasas de utilización y la estabilidad del suministro de la mayoría de las empresas nacionales aún no han configurado una ventaja de escala. Su posible ampliación futura sigue dependiendo de mejoras en la eficiencia, reducciones de costes y la aceptación por parte de los clientes finales de la prima asociada. En cuanto a la perovskita, la investigación y desarrollo de algunas empresas europeas sigue en la fase de verificación piloto. Dado que los proyectos europeos suelen exigir periodos de garantía relativamente largos, los problemas de degradación de la eficiencia y estabilidad a largo plazo aún no se han resuelto por completo, y a corto plazo esto sigue siendo más bien una dirección de reserva tecnológica, con un impacto limitado en el panorama actual de oferta y demanda de módulos.

La integración de energía solar y almacenamiento está ganando atención gradualmente, ya que los precios negativos de la electricidad aumentan la incertidumbre en los ingresos

A medida que aumenta la presión de absorción de la red en partes de Europa, los precios negativos de la electricidad se producen con mayor frecuencia. Tomemos como ejemplo el 26 de abril de este año: los precios negativos en partes de Europa central y occidental alcanzaron alrededor de –500 euros por MWh, y el precio más bajo en toda Europa se situó cerca de –2.000 euros por MWh. La razón principal es el rápido aumento de las instalaciones solares, con un suministro eléctrico durante el pico de generación del mediodía que supera claramente la capacidad de absorción de la red local. En este contexto, juzgar la demanda del mercado europeo únicamente a partir de los datos de envío de módulos se ha vuelto insuficiente. La capacidad de configuración de almacenamiento, las condiciones de conexión a la red y la rentabilidad de los proyectos se están convirtiendo en variables importantes que afectan el ritmo al que avanzan los proyectos solares europeos.

El enfoque de los desarrolladores, contratistas EPC e instituciones de inversión ha ido cambiando gradualmente del precio de los módulos al rendimiento general de la energía solar combinada con almacenamiento, incluyendo la volatilidad de los precios de la electricidad, el margen de arbitraje del almacenamiento, las condiciones de conexión a la red, el período de recuperación del proyecto y la estabilidad del flujo de caja a largo plazo, con un impacto más directo del almacenamiento en el ritmo de puesta en marcha de nuevas instalaciones. Con la rentabilidad de los proyectos a escala de servicios públicos bajo presión y la dificultad de conexión a la red en aumento, la integración de energía solar y almacenamiento se está convirtiendo en un área importante a observar en el mercado europeo. Si la configuración de almacenamiento puede mejorar efectivamente la economía del proyecto y aliviar la reducción de vertidos y la presión de precios negativos durante ciertos períodos, algunos proyectos europeos retrasados aún tienen posibilidades de reactivarse. Pero si los costes de almacenamiento, las normas de conexión a la red o los mecanismos de fijación de precios de la electricidad no brindan un apoyo efectivo, el ritmo de liberación de la demanda en el mercado solar europeo podría seguir limitado.

Las empresas indias de módulos tienen una competitividad limitada a corto plazo, a medida que su camino hacia el extranjero se diversifica más

Aunque la política a nivel de la UE está impulsando la diversificación del origen de la cadena de suministro, lo que objetivamente crea ciertas oportunidades para las regiones de la cadena de suministro no chinas, los comentarios de la exposición y de las empresas indican que las ventajas de coste y precio siguen siendo el principal umbral para que las empresas externas entren en el mercado europeo. A corto plazo, seguirá siendo difícil para las empresas indias de módulos lograr un aumento sustancial de su cuota en Europa.

Las empresas chinas de módulos siguen teniendo claras ventajas en coste, precio, capacidad de entrega y canales en el extranjero, mientras que la influencia de marca, la base de canales y el reconocimiento de los clientes de las empresas indias de módulos son relativamente limitados en comparación. Incluso cuando la política fomenta la diversificación de la cadena de suministro, los promotores de proyectos seguirán priorizando una combinación de precio, calidad, plazo de entrega y condiciones de financiación a la hora de adquirir. En el mercado interno indio, las políticas siguen imponiendo restricciones al acceso a la cadena de suministro, y se espera que la demanda anual de instalación se mantenga en torno a los 40-45 GW, con una expansión de capacidad que no iguala el ritmo de crecimiento de la demanda. Se prevé que continúe la consolidación y concentración hacia las empresas líderes en la industria nacional de módulos y, aunque algunas empresas aún tienen margen de crecimiento gracias al apoyo político, también enfrentan presiones por el aumento de costos, la caída de la rentabilidad de los proyectos y un ritmo más lento de las instalaciones a corto plazo.

Como resultado, algunas empresas indias ya han comenzado a ajustar su estrategia internacional, introduciéndose más en el mercado global mediante el desarrollo de proyectos, contratos EPC, inversión u otros segmentos de negocio complementarios, en lugar de depender únicamente de los productos modulares para competir en precio. Para las empresas con recursos a nivel de grupo, capacidad de desarrollo de proyectos y respaldo financiero, la expansión internacional que vincula módulos a proyectos puede ser más viable que competir directamente en el precio de los módulos en el mercado europeo.

Perspectivas a corto plazo del mercado

En el contexto combinado de una desaceleración del crecimiento de la demanda, la implementación gradual de restricciones políticas y la intensificación de la competencia en la cadena de suministro, el mercado solar europeo está pasando de una etapa centrada en la expansión de la escala de instalación y la competencia de módulos de bajo precio a una nueva fase que otorga igual importancia a la diferenciación de rutas tecnológicas, el cumplimiento normativo en la cadena de suministro y la optimización de la estructura de rentabilidad. A corto plazo, el mercado europeo seguirá enfrentando problemas como la débil liberación de la demanda, retrasos en los proyectos, presión sobre los precios y costes de fabricación nacional relativamente altos. Es posible que se produzca una recuperación gradual de la demanda entre finales del tercer trimestre y el cuarto trimestre, pero es poco probable que esto revierta la tendencia general de desaceleración de la demanda en el año. A medio y largo plazo, el mercado solar europeo seguirá apoyándose en la demanda de la transición energética, pero el ritmo de crecimiento posterior dependerá más de la solidez de la implementación de las políticas, los avances en la configuración del almacenamiento, la mejora de la capacidad de absorción de la red y el progreso real de la entrada en funcionamiento de la fabricación nacional.

SMM considera que, a partir de 2026, la demanda del mercado solar europeo no desaparecerá en el largo plazo, sino que la lógica que rige su evolución está cambiando. En el futuro, al evaluar el mercado europeo no se podrá depender únicamente de los precios de los módulos y los envíos a corto plazo, sino que también habrá que incorporar en una evaluación integral la rentabilidad de los proyectos, la configuración del almacenamiento, las vías de cumplimiento normativo y los avances en la reestructuración de la cadena de suministro.

Escrito por:

Ryan Tey Tze Yang | Analista de SMM PV

+60127179370 | ryan.tey@metal.com

![[SMM PV News] Jinko Energy Storage consigue un proyecto de almacenamiento de energía a escala de red de 400 MWh en Europa del Este en Intersolar, en asociación con Taliva para avanzar en la infraestructura energética](https://imgqn.smm.cn/usercenter/FtiwK20251217171741.jpg)

![[SMM PV Flash] La fabricación avanzada avanza hacia lo “verde”, y Canadian Solar Inc. ayuda a Lianxun Instruments a construir un sistema de energía verde.](https://imgqn.smm.cn/usercenter/oytJq20251217171740.jpg)

![[SMM PV Flash] Soluciones integrales que conectan el mundo, Risen Energy potencia los mercados fuera de China con servicios profesionales](https://imgqn.smm.cn/usercenter/RGBgE20251217171739.jpg)