SMM, 3 de julio:

I. Panorama del mercado

En el primer semestre de 2026, un aumento de la demanda descendente impulsó de manera constante la prosperidad en toda la industria de ánodos, liberando notablemente la vitalidad general del mercado. En el sector de los vehículos eléctricos (EV), la industria de vehículos de nueva energía (NEV) mantuvo una trayectoria de crecimiento estable. Aunque el mercado de ventas nacionales en China enfrentó una resistencia significativa, el mercado de exportación logró duplicar su crecimiento. Mientras tanto, considerando el aumento significativo en la capacidad de las baterías para vehículos, junto con los beneficios de las políticas que impulsaron la mejora de las ventas de vehículos comerciales, la demanda de celdas de baterías de potencia continuó expandiéndose, proporcionando un sólido respaldo del lado de la demanda para el mercado de ánodos. En el sector de almacenamiento de energía (ESS), los proyectos ESS independientes en China fueron impulsados por la viabilidad económica a principios de año, combinada con las motivaciones para "cumplir plazos" de conexión a la red, lo que provocó un aumento concentrado de licitaciones. En los mercados fuera de China, los mercados europeo y de Asia-Pacífico experimentaron un crecimiento significativo en volumen impulsado por el apoyo de políticas. Impulsada por la demanda combinada de dentro y fuera de China, la demanda del sector ESS se disparó.

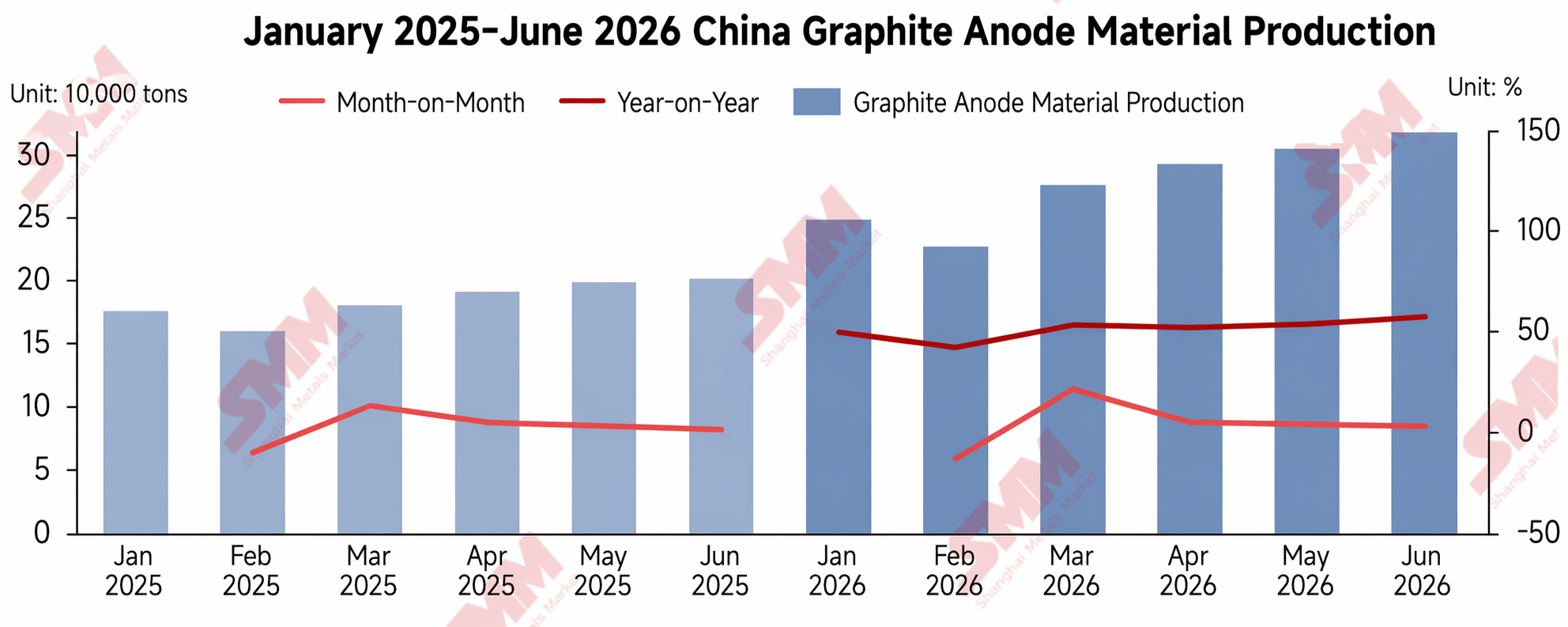

Los dos principales sectores de baterías NEV y ESS se potenciaron mutuamente y ejercieron una fuerza coordinada, impulsando la demanda de uso final en la industria de ánodos a explotar; la demanda total de ánodos de grafito en el primer semestre aumentó más del 68% interanual. En este contexto, las principales empresas de ánodos aceleraron sus programas de producción. Según las estadísticas de SMM, en el primer semestre de 2026, la producción total de material de ánodo de grafito de China alcanzó aproximadamente 1,69 millones de tm, un aumento de más del 52% en comparación con el mismo período de 2025. Entre ellos, el actor de primer nivel BTR mostró un rendimiento de producción particularmente sobresaliente, consolidando su posición de liderazgo.

A medida que la demanda descendente continuó liberándose, los envíos totales en la industria de ánodos mantuvieron un rápido crecimiento. Según las estadísticas de SMM, los envíos totales de la industria en el primer semestre de 2026 aumentaron un 64% interanual. Sin embargo, limitada por la capacidad integrada persistentemente ajustada entre las empresas de ánodos de primer y segundo nivel, la liberación de oferta efectiva fue limitada. Obstaculizadas por los largos ciclos de validación de productos, a las empresas de cola les resultó difícil cubrir sustancialmente la brecha entre oferta y demanda a corto plazo; por lo tanto, la industria exhibió un patrón de escasez de suministro de material. En este contexto, los inventarios de la industria continuaron desabasteciéndose durante el primer semestre de 2026, con el desabastecimiento convirtiéndose en el tema principal y los niveles generales de inventario retrocediendo significativamente.

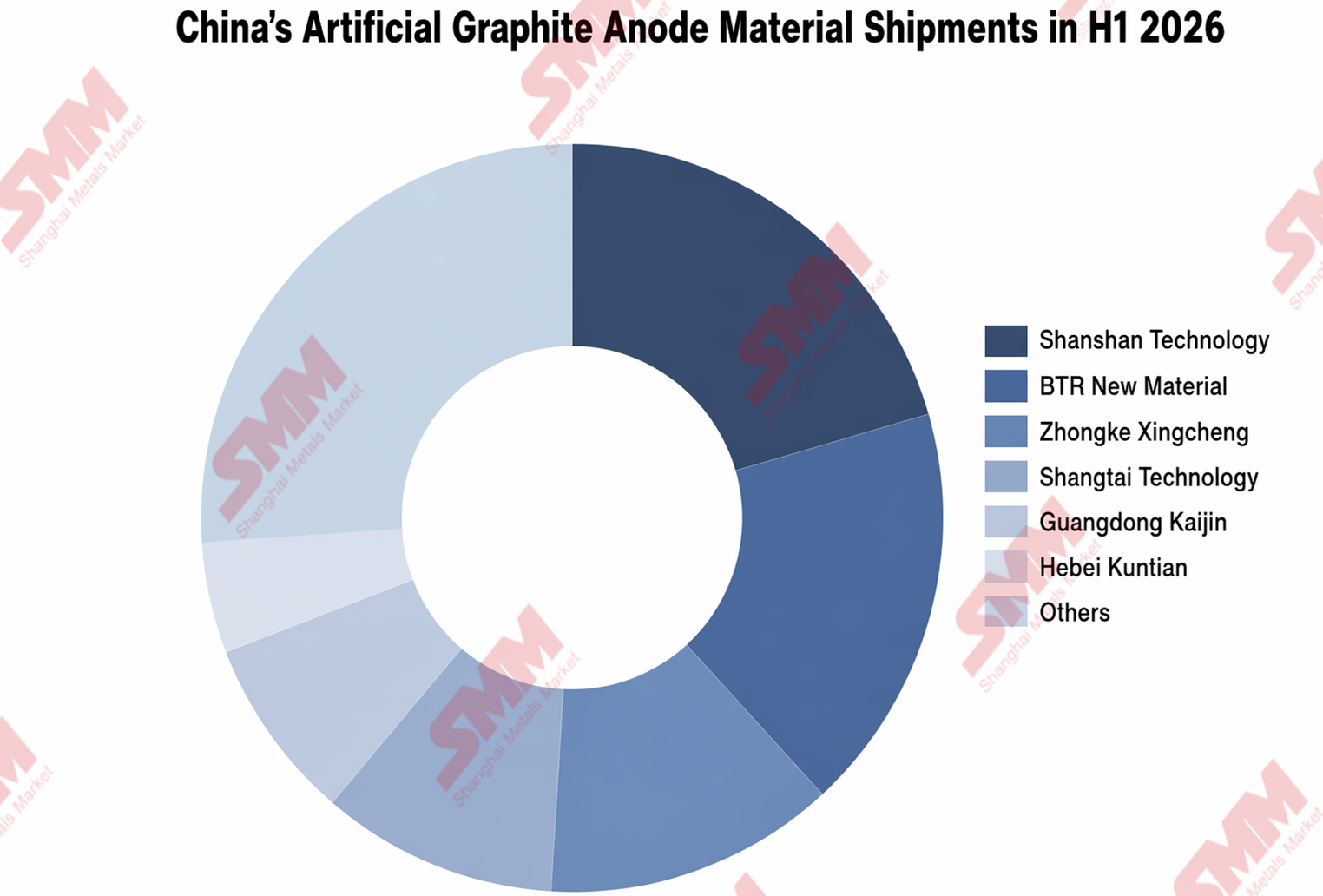

En cuanto a la estructura de productos, el material de ánodo de grafito artificial, caracterizado por un despliegue de capacidad relativamente abundante y ventajas notables en la relación costo-rendimiento, experimentó una resiliencia competitiva cada vez mayor en el mercado. Según las estadísticas de SMM, la producción de material de ánodo de grafito artificial de China aumentó un 56 % interanual en el primer semestre de 2026, y su participación de mercado en el mercado de ánodos de grafito ascendió al 93 %. En cuanto al panorama competitivo empresarial, Shanshan se mantuvo a la cabeza en los envíos de grafito artificial con una cuota de mercado del 21 %, reforzando aún más su posición dominante en la industria.

II. Tendencias de la oferta y la demanda, los costos y los precios

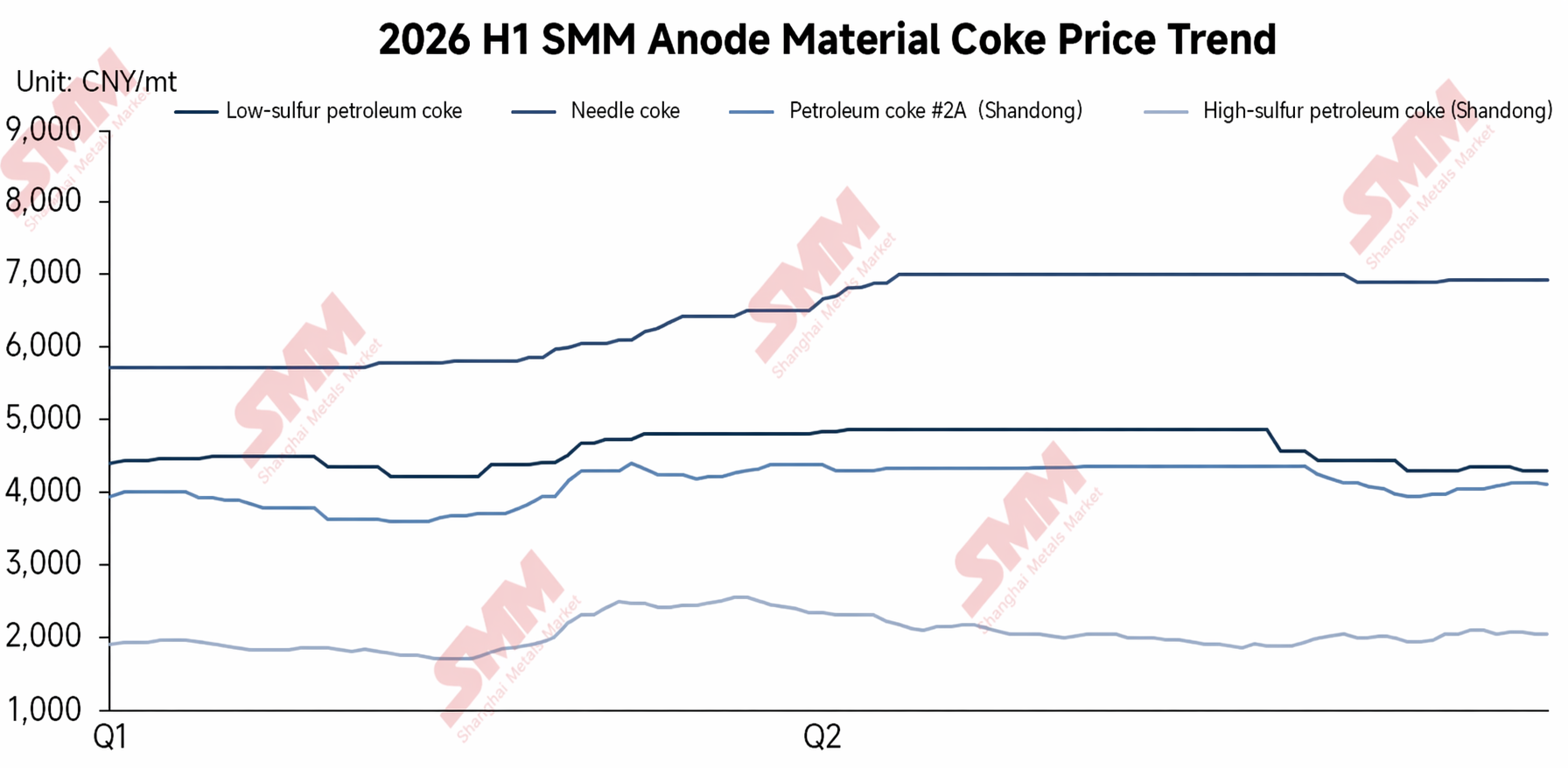

En el primer trimestre de 2026, los conflictos geopolíticos elevaron los costos y los precios se estancaron en un contexto de equilibrio ajustado entre la oferta y la demanda. En el lado de los costos, debido a la intensificación de los conflictos geopolíticos en Oriente Medio, las interrupciones en el transporte marítimo a través del estrecho de Ormuz impulsaron los precios internacionales del petróleo al alza. Los costos de producción de diversos coques de materias primas aumentaron significativamente, lo que provocó una subida generalizada de los precios de los coques de materias primas. Al mismo tiempo, los precios de los materiales auxiliares de grafitización también aumentaron, compensando directamente la tendencia a la baja de los precios causada por el exceso de capacidad; los precios de los servicios de grafitización por contrato se estancaron en un punto muerto y en negociaciones. En el lado de la oferta y la demanda, en un contexto de costos disparados, las empresas de ánodos adoptaron ampliamente un modelo de producción basado en las ventas para cubrirse frente a la presión de los costos. La disposición a acumular inventarios entre las empresas de ánodos se mantuvo débil, y los inventarios de la industria disminuyeron progresivamente. En general, la industria de ánodos en el primer trimestre mantuvo un equilibrio ajustado entre la oferta y la demanda. En consecuencia, la presión de los costos se acumuló continuamente en el primer trimestre de 2026, pero debido a los efectos de retardo en la producción, las negociaciones de precios limitaron la estabilidad de los precios al final del trimestre, y las expectativas de aumentos de precios se fueron acumulando gradualmente.

En el segundo trimestre de 2026, la creciente presión de los costos, combinada con una abundancia de pedidos, permitió que los precios de los materiales de ánodo subieran con éxito. En el lado de los costos, los precios de los coques de materias primas para ánodos continuaron subiendo bruscamente desde el primer trimestre, y la presión de los costos de producción de la industria se acumuló de manera persistente. En la vertiente de oferta y demanda, los pedidos de las empresas de baterías descendentes se mantuvieron completos y la capacidad integrada propia de los fabricantes de ánodos de primer y segundo nivel se encontró ajustada. Se formó un consenso sobre los ajustes de precios de mercado, lo que permitió trasladar con éxito los costes aguas abajo; se completó el ajuste de precios de los materiales anódicos y el poder de negociación del mercado se recuperó en cierta medida.

En conjunto, la industria del ánodo logró por fin un incremento de precios en el S1 2026 tras múltiples rondas de negociación entre los actores de la cadena. No obstante, esta subida de precios se debió principalmente al traslado pasivo de los costes de las materias primas, y la industria aún no ha experimentado una verdadera recuperación generalizada. Si bien la prosperidad del sector ciertamente impulsa y potencia el desarrollo de las empresas de ánodos, también deja numerosos temas que merecen un cultivo profundo: cómo protegerse frente a las oscilaciones extremas de los precios de las materias primas provocadas por perturbaciones geopolíticas, cómo apoyarse en la capacidad integrada para reforzar el poder de negociación y cómo manejar el ritmo de transmisión de precios a lo largo de la cadena industrial para equilibrar los intereses de los eslabones anteriores y posteriores... Son todas cuestiones que las empresas deben seguir perfeccionando para un desarrollo a largo plazo.

III. Perspectivas

De cara al S2, en el ámbito de oferta y demanda, se espera que la demanda de uso final del sector continúe liberándose, impulsando incrementos constantes en las tasas de operación y los programas de producción de las empresas de ánodos. Sin embargo, la situación de oferta efectiva ajustada difícilmente se aliviará con rapidez, y es probable que la escasez de suministro siga respaldando los precios de los productos. En cuanto a los costes, a medida que se amplía la brecha de capacidad integrada, la demanda de servicios de grafitización por maquila seguirá aumentando. Se prevé que las tarifas de grafitización por maquila suban; al mismo tiempo, las materias primas de origen —como los coques de materia prima— también tienen margen para incrementos de precio, lo que se espera que eleve los costes de procesamiento de los ánodos. En resumen, respaldados tanto por la rigidez de la oferta y la demanda como por el aumento de los costes, se prevé que los precios de los materiales anódicos nacionales mantengan un impulso alcista sostenido en el S2, y que la prosperidad general del sector tienda a una mejora constante.

Equipo de Investigación de Nuevas Energías de SMM

Wang Cong 021-51666838

Ma Rui 021-51595780

Feng Disheng 021-51666714

Lv Yanlin 021-20707875

Zhou Zhicheng 021-51666711

Zhang Haohan 021-51666752

Wang Zihan 021-51666914

Wang Jie 021-51595902

Xu Yang 021-51666760

Xu Mengqi 021-20707868

Hu Xuejie 021-20707858

![La política de la RDC perturbó el mercado, el precio del cobalto refinado subió 2.000 yuanes, ¿cómo se comportó la demanda aguas abajo? [Observación semanal]](https://imgqn.smm.cn/usercenter/WgbTp20251217171727.jpg)