Los precios del mineral de hierro registraron una subida inicial y un posterior descenso esta semana, desplazando el centro de precios a la baja. Los principales factores fueron la aplicación de la novena ronda de recortes en el precio del coque, que amplió aún más las pérdidas de las acerías, junto con las expectativas de restricciones productivas por motivos medioambientales en algunas regiones. Aumentaron los planes de mantenimiento de altos hornos, la producción de arrabio siguió contrayéndose y la demanda se mantuvo bajo una clara presión. Por el lado de la oferta, tanto los embarques mundiales de mineral de hierro como las llegadas a puertos chinos crecieron intermensualmente, intensificando algo la presión de la oferta y lastrando aún más los precios. Durante la semana, los rumores de que las negociaciones de referencia podrían restringir la recogida de cargamentos de mineral de baja ley en puerto impulsaron un repunte a corto plazo de los futuros. No obstante, el mercado consideró en general poco probable que esta medida se implementara realmente, y una vez disipado el sentimiento, la lógica de precios volvió a un modo dominado por la demanda. Como consecuencia, los precios al contado tuvieron un comportamiento más débil que los futuros. En el mercado spot de puerto, la media semanal del índice MMI 61% cedió 5 yuan/tm intermensual.

Gráfico: Índice Spot en Puerto MMI 61%

Fuente: SMM

El mercado nacional de concentrado de mineral de hierro cedió ligeramente esta semana, con divergencias regionales. Los precios se mantuvieron básicamente estables en Tangshan, Qian’an y Qianxi (Hebei). Zonas como Chaoyang, Beipiao y Jianping, en el oeste de Liaoning, retrocedieron entre 5 y 10 yuan/tm. El este de China registró un descenso de 10 a 15 yuan/tm. La producción nacional de mineral se mantuvo estable en conjunto, pero el panorama de recursos varió por regiones. La oferta en Hebei continuó algo ajustada; dentro de esta, la zona de Chengde experimentó una nueva contracción del suministro por un accidente minero, lo que proporcionó cierto soporte a los precios locales del concentrado. Por el lado de la demanda, la producción de arrabio en los altos hornos se mantuvo elevada, sosteniendo la demanda de concentrado. Sin embargo, los márgenes de las acerías se han reducido significativamente y el ánimo general de presionar los precios a la baja es fuerte, provocando un leve retroceso de los precios locales del concentrado.

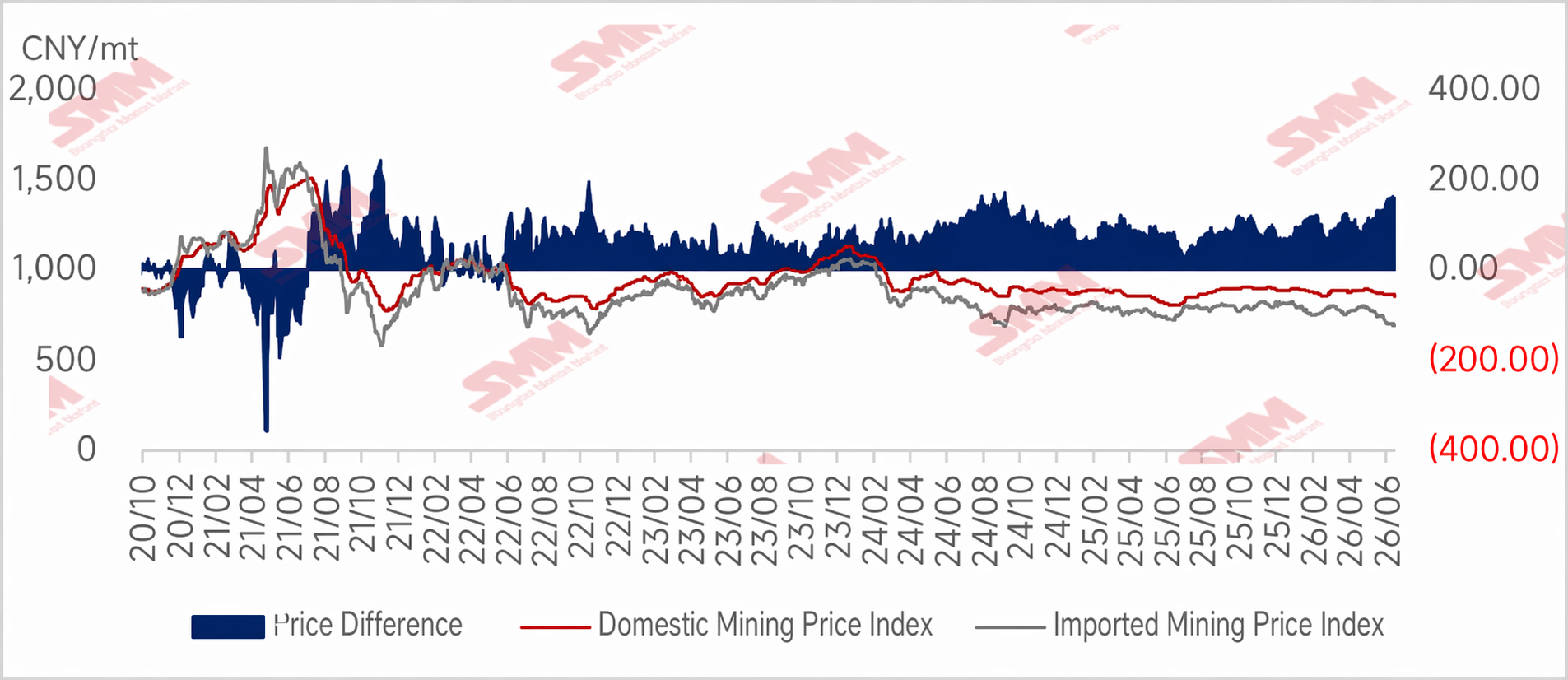

Gráfico: La escasa oferta interna de mineral sostiene los precios — El diferencial de precios entre mineral nacional e importado se ampliará aún más la próxima semana

Perspectivas para la próxima semana

De cara a la próxima semana, la probabilidad de que se aplique la décima ronda de aumentos en el precio del coque es relativamente alta. El aumento del mantenimiento en las acerías por pérdidas provocará una caída mayor en la producción de arrabio. La demanda de mineral de hierro seguirá deteriorándose. Mientras, las minas intensificarán los envíos en junio, y las llegadas de mineral importado a puerto aún tienen margen al alza en las próximas dos semanas, lo que generará una leve acumulación en los inventarios portuarios. Además, una nueva ronda de conversaciones entre EE. UU. e Irán está prevista para mediados de mes, y los precios del crudo aún enfrentan expectativas a la baja, por lo que los costos de flete del mineral de hierro seguirán débiles. Los precios del mineral de hierro continuarán bajo presión. Sin embargo, considerando las perturbaciones de las noticias sobre negociaciones de referencia, podría haber oportunidades de un rebote en los precios. En general, se espera que los precios del mineral de hierro sigan deprimidos la próxima semana. A nivel nacional, se prevé que la ajustada oferta de mineral de hierro sea difícil de aliviar. Pero dado que la demanda de concentrados de hierro se ha debilitado un tanto, la presión bajista de las acerías seguirá dominando. El pulso entre vendedores y compradores continúa. En conjunto, se espera que el mercado nacional de mineral de hierro esté deprimido la próxima semana, aunque la caída podría ser menor que la del mineral importado.

![[SMM Steel] Las incertidumbres macroeconómicas pesan sobre la demanda, los precios del acero en Brasil se debilitan](https://imgqn.smm.cn/usercenter/EXHJE20251217171720.jpg)

![[SMM Stainless Steel Daily Review] Las perturbaciones de las noticias macroeconómicas persisten, el SS se consolida. En temporada baja, los precios spot del acero inoxidable se mantienen firmes, pero las transacciones son flojas.](https://imgqn.smm.cn/usercenter/Zznfn20251217171716.jpg)