En el análisis de ayer, [Análisis de SMM] El muro arancelario del acero de la UE se duplica al 50%: Reconstrucción del nuevo sistema de cuotas y análisis en profundidad del HRC 1A, SMM analizó en profundidad la brutal lógica de asignación de la nueva cuota de 18,35 millones de toneladas de la UE. Cuando el “muro arancelario del 50%” y las normas de “fusión y colada” bloquean por completo las vías tradicionales de exportación libres de impuestos, la cadena mundial de suministro de acero está sufriendo una reorganización forzada. Hoy, cambiamos nuestra perspectiva hacia los efectos en cadena y las proyecciones a nivel macro de esta tormenta.

VI. Análisis superficial del impacto: ¿Qué países están más / menos afectados?

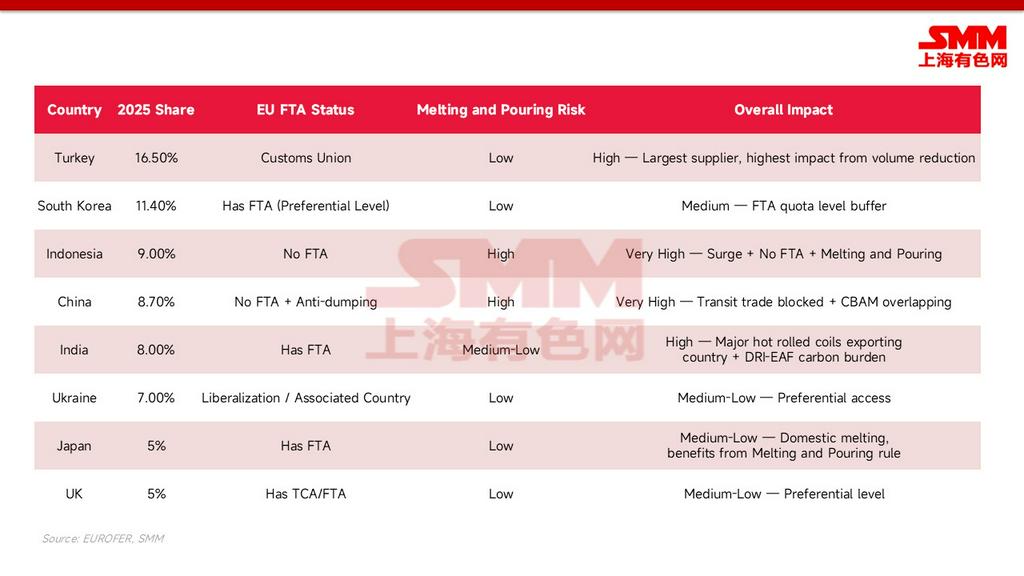

Bajo este sistema completamente nuevo, el grado de impacto en cada país depende de tres factores clave: el volumen absoluto de exportaciones a Europa, la posesión de un TLC con la UE (que determina si existe un colchón adicional de cuotas) y si el acero exportado se funde realmente en el país (en lugar de utilizar sustratos importados para relaminación).

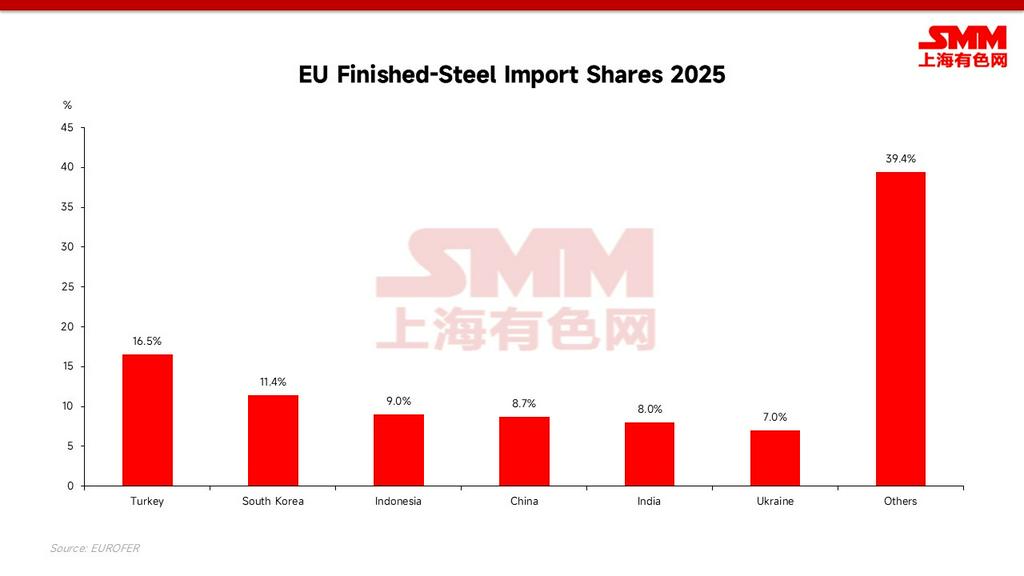

- Los más afectados: China (sin TLC, se enfrenta a derechos antidumping, las rutas comerciales de tránsito bloqueadas por las normas de fusión y colada, costos de carbono relativamente altos); Indonesia (sus exportaciones a Europa aumentaron anteriormente, sin TLC, los sustratos en gran parte asociados a China); India (principal exportador de HRC, enfrenta una alta carga de carbono por la ruta DRI-horno eléctrico); y Turquía (como el mayor proveedor individual, encabeza el volumen de reducción absoluta).

- Los menos afectados: Los socios que poseen un TLC con la UE y una auténtica capacidad de fusión nacional, como Corea del Sur, Japón, el Reino Unido y Ucrania, que goza de acceso preferencial como país asociado. No solo conservan niveles de cuota adicionales del TLC, sino que también pueden superar fácilmente las inspecciones de fusión y colada. Por supuesto, los verdaderos ganadores netos son las acerías nacionales de la UE, que están protegidas de manera integral.

VII. Proyecciones de los flujos comerciales futuros: El desbordamiento asiático y el efecto “isla”

Las nuevas medidas de salvaguardia y la implementación integral del CBAM (Mecanismo de Ajuste en Frontera por Carbono) en 2026 crean formalmente un “doble estrangulamiento”. Los países de origen que son altos en carbono y carecen de un TLC enfrentan simultáneamente cuotas más pequeñas y facturas de carbono exorbitantes, lo que conduce a tres importantes reconfiguraciones de los flujos mundiales del comercio de acero:

-

El acero asiático se dirige “al sur y al oeste”:

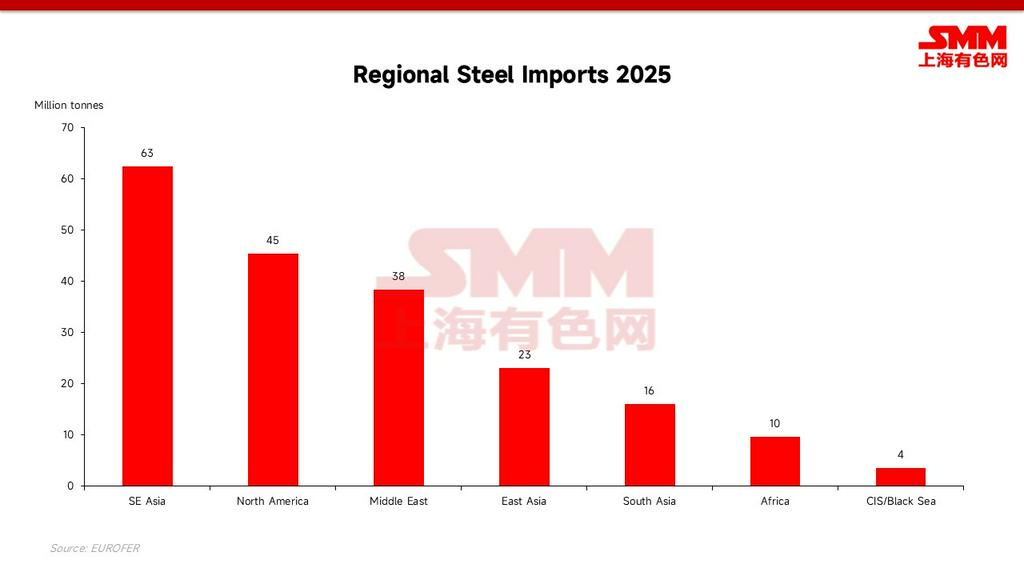

A medida que las puertas de Europa se estrechan significativamente (especialmente para el acero de alto horno con alto contenido de carbono), millones de toneladas de acero asiático que antes fluían de manera estable a Europa anualmente se verán obligadas a buscar mercados alternativos. Oriente Medio, el Sudeste Asiático y el Norte de África se convertirán en las principales «zonas de descarga de inundaciones». Cabe destacar que, a pesar del aumento de recursos importados a bajo precio y la intensa competencia interna, la capacidad local de horno alto-convertidor básico de oxígeno (BF-BOF) en el Sudeste Asiático no será fácilmente liquidada ni paralizada como consecuencia. El verdadero juego regional se manifestará como repetidos recortes en los márgenes de beneficio de las acerías locales, aumentando así la probabilidad de iniciar nuevas rondas de acciones antidumping locales (lo que ya se ha convertido en un problema real en países como Vietnam); las fricciones comerciales serán «exportadas» en lugar de eliminadas.

- El fin del comercio de tránsito: Tras la implementación de la norma de «fusión y colada», el modelo anteriormente popular de «exportar bobinas laminadas en caliente chinas al Sudeste Asiático, laminarlas en frío/galvanizarlas y luego reexportarlas a Europa» pasará a formar parte de la historia. Los centros locales de relaminación en el Sudeste Asiático (como Vietnam, Malasia, etc.) se enfrentarán a un arancel punitivo del 50% directo sobre sus productos acabados con destino a Europa si no utilizan sustratos de acero verde locales o reconocidos por la UE.

- Prima verde y el «mercado isla» de Europa: Dado que países exportadores importantes como India y China siguen estando dominados actualmente por la ruta del horno alto (BF), la combinación de los costes del impuesto sobre el carbono del CBAM y la extrema escasez de cuotas permitirá que el «acero verde» que pueda venderse legalmente en Europa obtenga un margen de prima extremadamente alto. A largo plazo, el mercado europeo se convertirá gradualmente en un «mercado isla» sostenido por un muro de protección del 50% y precios del carbono exorbitantes, donde los precios internos del acero serán estructuralmente más altos que la media mundial a largo plazo.

VIII. Conclusiones estratégicas y puntos de observación principales subsiguientes

La UE de 2026 se ha despedido por completo de su papel de «vertedero» del exceso de acero mundial. Para los países sin TLC y las acerías con altas emisiones de carbono, aparte de acelerar las transiciones bajas en carbono o construir directamente plantas localizadas (como invertir directamente en hornos de arco eléctrico en Europa), las vías de exportación convencionales han quedado prácticamente bloqueadas.

Respuestas empresariales y sugerencias de observación posteriores:

- Reestructure las frecuencias de envío trimestralmente: El arancel del 50% fuera de cuota equivale prácticamente a una prohibición absoluta; los envíos deben organizarse estrictamente según las cuotas trimestrales. La "carrera por las cuotas" al inicio del trimestre probablemente causará congestión cíclica en los puertos europeos.

- Prepare la cadena de evidencia del "lugar de primera fusión": A partir del 1 de octubre de 2026, el certificado de fusión y colada se convertirá en un documento fundamental para el despacho de aduanas, y las empresas deberán reevaluar con anticipación el cumplimiento de la cadena de suministro.

- Considere los orígenes de los TLC como activos comerciales fundamentales: Exportar a través de ubicaciones de origen con capacidad real, como Corea del Sur, Japón, el Reino Unido y Ucrania, es el único canal para obtener un tramo de cuota adicional.

- Calcule conjuntamente las cuotas y los costos de carbono del CBAM: Una alta huella de carbono combinada con la ausencia de un TLC implica un doble golpe; las empresas deben combinar ambos para realizar cálculos de costos integrales al elaborar cotizaciones a futuro.

- Realice un seguimiento continuo de las fluctuaciones de los tipos de cambio clave: En un contexto en que el acero se ve forzado a desviarse hacia regiones como el Sudeste Asiático, supervise de cerca los cambios en los tipos de cambio fundamentales. Los cambios en el poder de fijación de precios de exportación y las fluctuaciones del poder adquisitivo local que estos conllevan se convertirán en una variable macroeconómica importante que determinará la velocidad de absorción de este acero "derramado".

![[SMM Steel] Las incertidumbres macroeconómicas pesan sobre la demanda, los precios del acero en Brasil se debilitan](https://imgqn.smm.cn/usercenter/EXHJE20251217171720.jpg)

![[BHP Ve la Descarbonización del Alto Horno como Vía Clave para el Acero]](https://imgqn.smm.cn/usercenter/rKOND20251217171716.jpg)