SMM, 2 de julio:

Perfiles de aluminio para fotovoltaica: Esta semana, las principales empresas de marcos fotovoltaicos mantuvieron un programa de producción a plena capacidad. En julio, los fabricantes de módulos aguas abajo se enfrentan a objetivos de entrega, y se prevé que los programas de producción de módulos registren un ligero aumento intermensual respecto a junio, impulsando la demanda de marcos fotovoltaicos y elevando el ritmo de producción del sector. Actualmente, algunas empresas de marcos en el este y norte de China han informado de que mantendrán sus operaciones a plena capacidad a corto plazo. En cuanto a las materias primas, los precios del aluminio siguieron cayendo gradualmente esta semana, pero las empresas de marcos fotovoltaicos no ajustaron su ritmo de reposición de inventarios en consecuencia; continuaron comprando según sus necesidades en función de los pedidos, sin acciones de reabastecimiento concentrado. En general, es probable que la tasa de operación de las empresas chinas de marcos fotovoltaicos se mantenga sólida a corto plazo.

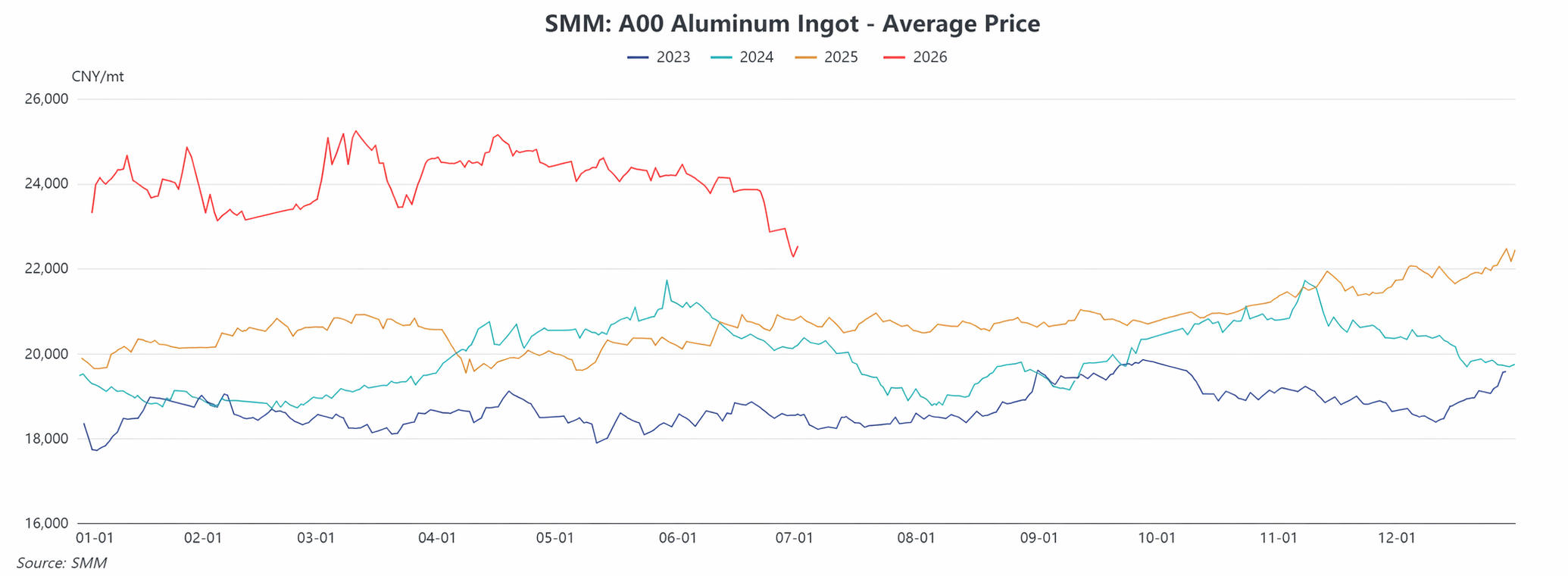

Precios de materias primas: Durante el período (29 de junio – 2 de julio de 2026), el precio promedio semanal del A00 de SMM fue de 22.560 yuan/tm, un 4,0% menos que la semana anterior. En términos generales, se avanzó en las conversaciones técnicas indirectas entre Estados Unidos e Irán, con discusiones sobre la repatriación de fondos y la seguridad en el Estrecho de Ormuz en marcha. Las negociaciones nucleares están a punto de comenzar, las primas de riesgo geopolítico siguen convergiendo, la disputa sobre el control del Estrecho de Ormuz persiste y la reanudación total del tránsito por el estrecho sigue siendo incierta. Un giro restrictivo de la Reserva Federal de EE. UU. impulsó el índice del dólar estadounidense, inclinando el panorama macroeconómico mundial hacia una postura bajista y ejerciendo presión a la baja sobre los precios del aluminio. A nivel nacional, la proporción de aluminio líquido siguió aumentando, y las retiradas semanales de lingotes de aluminio de los almacenes alcanzaron un máximo de cuatro años. El ritmo de desabastecimiento se aceleró una vez más, lo que supone el mayor avance reciente, aunque los niveles absolutos de inventario se mantuvieron en un rango elevado. A medida que las primas de riesgo geopolítico continúan convergiendo, sumado a las expectativas de nuevos lanzamientos de proyectos en el extranjero, los vientos macroeconómicos en contra dominaron. El aluminio en la LME se enfrentó a una presión considerable a corto plazo, y el aluminio en la SHFE siguió la misma tendencia bajo presión ante la ausencia de nuevos catalizadores macroeconómicos positivos. Se espera que los precios del aluminio sigan deprimidos. La próxima semana, se espera que el contrato de aluminio más negociado en la SHFE cotice en el rango de 21.800-23.000 yuan/tm, mientras que el aluminio en la LME cotizará en el rango de 2.950-3.150 USD/tm. Requiere mayor atención: el ritmo real de reanudación de la producción en las empresas de aluminio de Oriente Medio una vez que se reanude por completo el tránsito por el estrecho de Ormuz; el movimiento del dólar estadounidense y su transmisión a las materias primas después de que se materialicen las señales restrictivas de la Reserva Federal; y si la desacumulación de los inventarios nacionales continúa acelerándose.

![Las expectativas de subida de tipos de EE. UU. se reducen ligeramente; el mercado se centra en las nóminas no agrícolas de esta noche [SMM Análisis macroeconómico de metales preciosos]](https://imgqn.smm.cn/usercenter/yhuhG20251217171735.jpg)

![[SMM PV Flash] Capacidad instalada total de 3,8643 millones de kW! Guizhou emite planes anuales de construcción para 44 proyectos eólicos y fotovoltaicos](https://imgqn.smm.cn/usercenter/TygQH20251217171742.jpg)

![[SMM PV News] Publicada la norma nacional de consumo energético y eficiencia fotovoltaica, reforzando la línea de fondo del desarrollo verde de la industria fotovoltaica](https://imgqn.smm.cn/usercenter/HKFoG20251217171742.jpg)