La Comisión Europea publicó su nuevo Reglamento de Salvaguardia de las importaciones de acero, (UE) 2026/1457, el 29 de junio de 2026, revelando las tan esperadas asignaciones de contingentes por país justo antes de que entrara en vigor el nuevo régimen. En el mercado del acero inoxidable destacan tres novedades: Corea del Sur se aseguró la mayor parte del contingente de bobinas laminadas en frío (Producto 9), con Taiwán, China, muy cerca; Indonesia lideró inesperadamente la asignación de bobinas laminadas en caliente (Producto 8), superando a Taiwán, China; y, a partir del 1 de octubre de 2026, los exportadores deberán declarar el origen de "fusión y colada" de su acero — un requisito que presionará a los países sin capacidad nacional de producción primaria de acero inoxidable y que dependen más de planchones o productos semielaborados importados.

La UE no ha cerrado su mercado; simplemente ha cambiado quién puede entrar y en qué condiciones.

I. Un sistema de tres niveles: aranceles, contingentes y verificación del origen

El nuevo marco se basa en tres elementos. Un arancel del 50 % sobre el contingente fija el coste de superar los volúmenes asignados. Los contingentes específicos por país determinan, en primer lugar, quién puede acceder al mercado de la UE a un coste menor. Y, a partir del 1 de octubre, el requisito de declarar la fusión y colada añade una capa de verificación del origen por encima de ambos.

Los contingentes se calcularon utilizando la cuota de importación real de cada origen en el período 2022‑2024, y luego se dividieron en las vías de nación más favorecida (NMF) y de acuerdo de libre comercio (ALC). Esta distinción es menos relevante para los tipos arancelarios que para la flexibilidad: los orígenes NMF normalmente dependen exclusivamente de su propia asignación por país, con pocos recursos una vez agotada. En cambio, los orígenes ALC suelen conservar acceso a un fondo común de contingentes "residuales" una vez agotada su asignación, lo que da a los exportadores más margen de maniobra con los clientes y los plazos de envío.

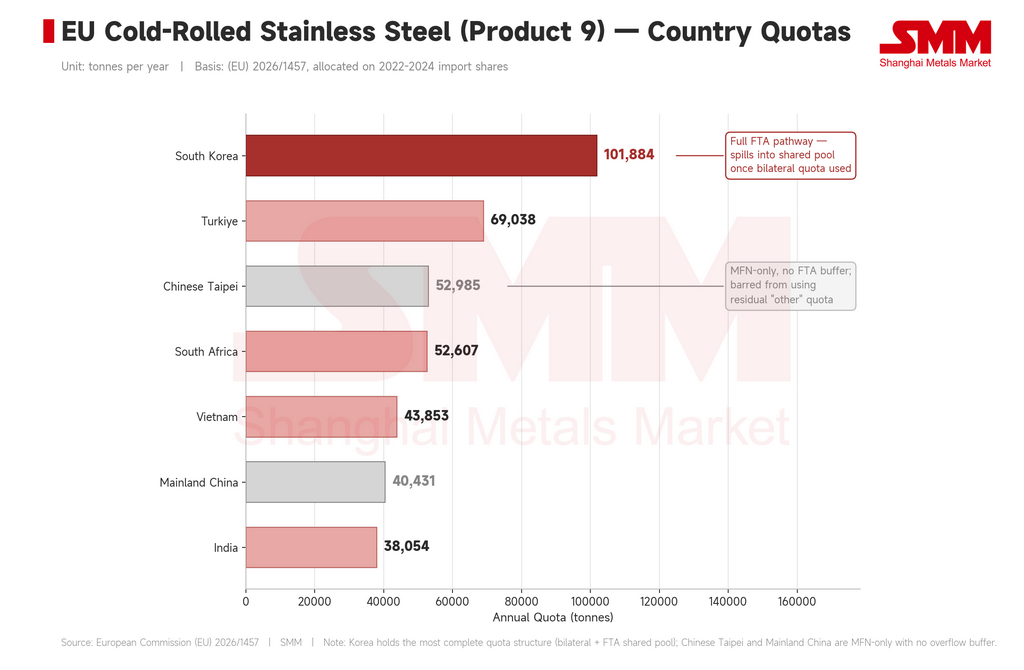

II. Bobina laminada en frío: Corea del Sur arrasa, Taiwán (China) se abre un camino más estrecho

La bobina de acero inoxidable laminada en frío (Producto 9) sigue siendo la categoría más vigilada, dada su amplia base de uso final en electrodomésticos, menaje de cocina, construcción, componentes de automoción y equipos industriales, y su historial como objetivo frecuente de las medidas de defensa comercial de la UE.

Corea del Sur encabezó la asignación final con 101.884 toneladas anuales — muy por delante de Turquía (69.038 t), Taiwán, China (52.985 t), Sudáfrica (52.607 t), Vietnam (43.853 t), China continental (40.431 t) y India (38.054 t).

Por volumen, Corea del Sur es el claro ganador. Pero su verdadera ventaja reside en la estructura: los exportadores coreanos tienen tanto una cuota específica para el país como acceso al TLC, lo que significa que pueden recurrir al fondo común del TLC una vez agotada su propia asignación. Esto confiere a los proveedores coreanos mayor flexibilidad en precios y programación con los compradores europeos.

La posición de Taiwán, China es distinta. Su asignación de 52.985 toneladas es considerable en términos absolutos, pero toda la cuota se enmarca en la vía NMF, sin margen de TLC — y Taiwán, China tampoco puede recurrir al fondo residual de la UE para "otros países" en esta categoría. Una vez agotada la cuota específica de Taiwán, China, los exportadores se enfrentan al arancel completo del 50 % sobre la cuota, con poco margen de ajuste.

El contraste es claro: Corea del Sur tiene volumen y flexibilidad; Taiwán, China tiene volumen pero un canal estrecho. En un entorno de baja demanda, la diferencia puede no ser evidente de inmediato — pero si los compradores europeos adelantan pedidos en un trimestre determinado, los exportadores taiwaneses sentirán primero la restricción. Es posible que las acerías deban orientarse hacia calidades de mayor valor, certificaciones más rigurosas y documentación baja en carbono, en lugar de competir por volumen con la bobina estándar de acero inoxidable 304.

Vietnam y Turquía: cuotas sólidas, pero la verdadera prueba llega en octubre

La asignación de laminado en frío de Turquía, de 69.038 toneladas, y la de Vietnam, de 43.853 toneladas, parecen holgadas sobre el papel. Ninguno de los dos países es un perdedor evidente en cifras.

Su vulnerabilidad proviene, en cambio, de la norma de divulgación del origen de fusión y colada que entra en vigor el 1 de octubre. Las cadenas de exportación de laminado en frío de ambos países han dependido, en parte, de planchón indonesio o de material semielaborado laminado en caliente, procesado posteriormente antes de enviarse a la UE con un origen de tercer país.

Con las nuevas normas, la UE ya no se limita a preguntar dónde se procesó por última vez el acero, sino que quiere saber dónde se fundió y coló originalmente el metal. Esto supone un desafío directo para los modelos de exportación basados en el procesamiento: los exportadores vietnamitas y turcos que utilicen materias primas indonesias necesitarán una documentación completa de fusión y colada aceptada por las aduanas de la UE, o se arriesgarán a disputas sobre la elegibilidad de los contingentes y el origen del producto. La norma no prohíbe por completo el procesamiento en terceros países, sino que simplemente encarece, ralentiza y hace menos previsible esa vía.

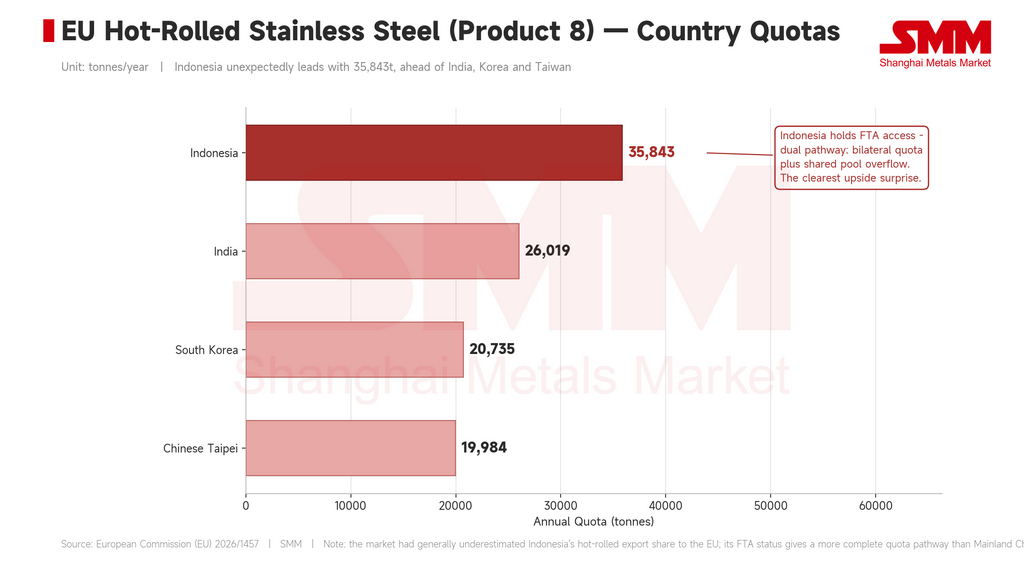

III. Bobinas laminadas en caliente: el liderazgo sorpresa de Indonesia

La asignación del Producto 8 (bobinas laminadas en caliente) fue la mayor sorpresa del anuncio. Indonesia encabezó la categoría con 35.843 toneladas anuales, por delante de India (26.019 t), Corea del Sur (20.735 t) y Taiwán, China (19.984 t).

Esto contradice la percepción general del mercado sobre la posición de Indonesia, que la veía como una fuente de planchones y acero fundido para cadenas de procesamiento en terceros países, más que como un exportador directo de laminados en caliente. Los datos de contingentes muestran que la cuota histórica de importación de Indonesia en el mercado europeo de bobinas laminadas en caliente era mayor de lo que se suponía.

Indonesia también se beneficia estructuralmente: se encuentra en la vía del TLC, lo que le da acceso al fondo común de contingentes una vez agotada su propia asignación, una vía más completa que la de China continental o Taiwán en esta categoría.

Esto genera una doble dinámica. Por un lado, el material indonesio procesado en terceros países se enfrentará a un mayor escrutinio sobre su origen en virtud de la norma de fusión y colada. Por otro, el canal directo de exportación de laminados en caliente de Indonesia a la UE sigue abierto y bien abastecido de contingente. Si documentar el procesamiento en terceros países se encarece, parte del volumen indonesio podría desviarse hacia la exportación directa con un origen indonesio más claro, en lugar de seguir transitando por Vietnam o Turquía. Que ese contingente se convierta en envíos reales dependerá de la aceptación de los compradores europeos, de la capacidad de los exportadores indonesios para cumplir con los informes del Mecanismo de Ajuste en Frontera por Carbono (CBAM) y de la fiabilidad logística.

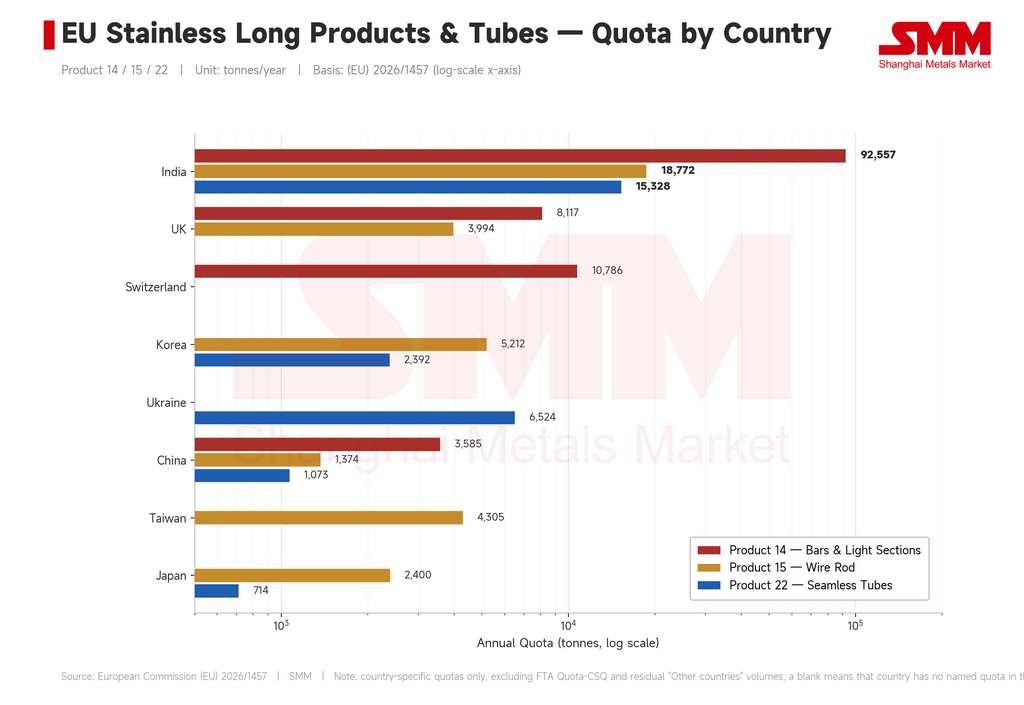

IV. Productos largos y tubos: la victoria más clara de India

Fuera de los productos planos, India destaca como el beneficiario más constante en productos largos y tubos.

-

Barras y perfiles ligeros (Producto 14): India recibió 92.557 toneladas anuales, muy por delante de Suiza (10.786 t), el Reino Unido (8.117 t) y China continental (3.585 t).

-

Alambrón (Producto 15): India lideró con 18.772 toneladas, frente a Corea del Sur (5.212 t), Taiwán, China (4.305 t), Japón (2.400 t) y China continental (1.374 t).

-

Tubos sin soldadura de acero inoxidable (Producto 22): India volvió a liderar con 15.329 toneladas, por delante de Ucrania (6.524 t), Corea del Sur (2.392 t) y China continental (1.073 t).

Estas categorías premian la profundidad de la certificación, la variedad de especificaciones de producto y las relaciones duraderas con los usuarios finales más que el precio por sí solo, ámbitos en los que los productores indios han invertido de forma constante mientras ampliaban su base de clientes europeos. Esto otorga a India una posición más clara y estable que la de la mayoría de los demás exportadores asiáticos, incluso cuando los productores europeos de productos largos ganan cierto poder de fijación de precios gracias a la menor competencia de las importaciones.

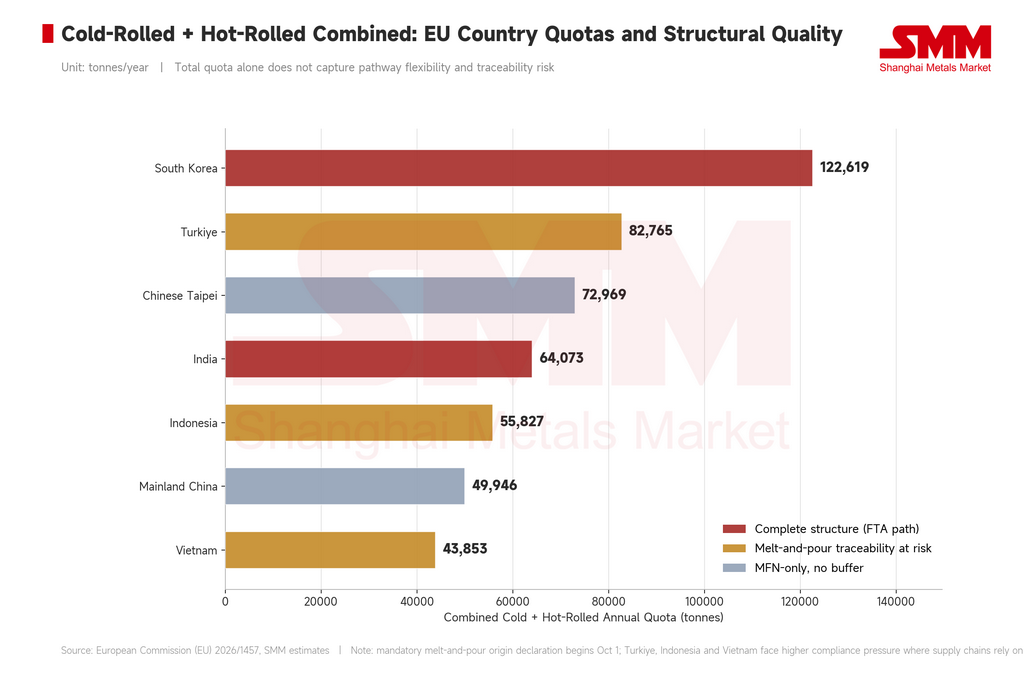

V. Clasificación del sector: el tamaño del contingente no lo es todo

Si se consideran conjuntamente los laminados en frío y en caliente, Corea del Sur combina el mayor volumen total (aproximadamente 122.619 t) con la estructura de contingentes más completa: acceso al TLC, una base de clientes europeos consolidada y fortaleza tanto en laminados en frío como en caliente.

Los 82.765 toneladas combinados de Turquía parecen cuantiosos sobre el papel, pero su exposición depende en gran medida de cuánto dependa su cadena de suministro de planchones o bobinas laminadas en caliente externas; la presión documental aumentará drásticamente después de octubre.

Los 72.969 toneladas combinados de Taiwán son considerables pero presentan una exposición estructural: ambas categorías principales se encuentran íntegramente en la vía NMF, sin red de seguridad de contingentes residuales, por lo que un agotamiento rápido del contingente empuja a los exportadores taiwaneses al arancel del 50 % más rápidamente que sus homólogos.

Las 64.073 toneladas combinadas de India, junto con su liderazgo en productos largos, alambrón y tubos, la convierten en uno de los exportadores asiáticos más equilibrados bajo el nuevo régimen.

Las 55.827 toneladas combinadas de Indonesia se inclinan hacia los laminados en caliente y cuentan con acceso al TLC, lo que la convierte tanto en un foco de escrutinio del origen como en un beneficiario real de la nueva asignación de laminados en caliente.

El contingente de laminados en frío de Vietnam, de 43.853 toneladas, se enfrenta a la misma cuestión de fondo que el de Turquía: la cifra no es pequeña, pero la verificación de la fusión y colada determinará si ese volumen es utilizable.

La asignación combinada de laminados en frío y en caliente de China continental, de aproximadamente 49.946 toneladas, se sitúa íntegramente en la vía NMF, con restricciones del fondo residual en múltiples categorías, lo que deja comparativamente poco margen de maniobra si el contingente de algún trimestre se agota antes de tiempo.

La clasificación que importa no es solo el tonelaje, sino el contingente total, la vía del contingente y la certeza documental, todo ello en conjunto.

VI. La segunda norma: el origen de fusión y colada

El nuevo marco de contingentes arancelarios (TRQ, por sus siglas en inglés) de la UE se aplica desde el 1 de julio, y los importadores se encuentran ahora en una fase de recopilación de datos sobre el origen de fusión y colada. Los contingentes y el arancel del 50 % por encima del contingente ya están moldeando los costes comerciales, pero aún no ha comenzado la aplicación plena de la documentación.

El 1 de octubre es la próxima fecha clave. A partir de entonces, los importadores deberán presentar a las aduanas pruebas del lugar donde se fundió y coló originalmente el acero, normalmente un certificado de fábrica. Esto cambia la forma en que los compradores europeos evalúan a los proveedores: además del precio, los plazos de entrega, la calidad y las certificaciones, ahora deberán sopesar si el origen de la fusión de un proveedor es rastreable, si la cadena documental está completa y si las acerías colaborarán.

Esto favorece a los grandes productores integrados verticalmente que pueden documentar toda la cadena, desde la fusión hasta la laminación en frío y la exportación. Los operadores más pequeños, los transformadores transfronterizos y las empresas que dependen de rutas flexibles de transbordo se enfrentan a una mayor incertidumbre en materia de cumplimiento.

Por ahora, la norma es principalmente un requisito documental. Pero la UE ha señalado que, para el 1 de octubre de 2027, la Comisión Europea evaluará si el origen de fusión y colada debe convertirse en una base formal para asignar los contingentes por país, un cambio que redefiniría fundamentalmente el funcionamiento de las vías de procesamiento y reexportación desde terceros países hacia Europa.

VII. Siete indicadores a seguir durante el tercer trimestre

En lugar de seguir el sentimiento en torno al "proteccionismo de la UE", el mercado debería observar señales concretas:

-

Velocidad de agotamiento de los contingentes en el tercer trimestre (del 1 de julio al 30 de septiembre), el primer período completo de observación bajo el nuevo sistema. Un agotamiento rápido de los contingentes de laminados en frío coreanos, laminados en caliente indonesios o laminados en frío taiwaneses podría provocar un acopio anticipado por parte de los compradores y respaldar tanto las primas de importación como los precios locales.

-

Con qué rigor aplican las aduanas de la UE la documentación de fusión y colada a partir del 1 de octubre, incluido el tratamiento de las declaraciones incompletas.

-

Utilización real del contingente de laminados en caliente de Indonesia: una asignación de 35.843 toneladas solo es relevante si los exportadores indonesios pueden convertirla en envíos, lo que depende de la logística, de la capacidad de presentación de informes del CBAM y de la competitividad de los precios.

-

Ajuste de la combinación de exportaciones de Taiwán: probablemente un giro desde los grados estándar hacia el 316L y otros productos de mayor valor, respaldado por una certificación más sólida y documentación de bajas emisiones de carbono, a medida que se reduce el margen de maniobra.

-

Ajustes en el aprovisionamiento de materias primas de Vietnam y Turquía: si los exportadores pueden alejarse de los planchones de origen indonesio en caso de que aumente el riesgo de cumplimiento, un proceso que no será rápido.

-

El diferencial entre los precios internos europeos de los laminados en frío y el coste efectivo de importación del material asiático, ahora incrementado por los informes del CBAM, los costes de cumplimiento documental y el riesgo del contingente, además del FOB y el flete.

-

Si la UE amplía aún más la cobertura de productos, en particular a los tubos soldados y a los productos transformados con mayor contenido de acero.

Perspectivas

La publicación de los contingentes confirma lo que ya sugería el anuncio arancelario anterior: el arancel del 50 % es el umbral de entrada, los contingentes por país son el canal y el origen de fusión y colada es la verificación de identidad. Los tres elementos conforman la nueva arquitectura de las importaciones de acero inoxidable de la UE.

La ventaja de Corea del Sur —mayor contingente, plena flexibilidad de vías, base de clientes consolidada— parece duradera. Taiwán tiene volumen pero carece de margen de seguridad, lo que significa que cada tonelada que se envíe requerirá una disciplina más estricta en márgenes y plazos. Indonesia presenta el caso más complejo: es un objetivo prioritario del rastreo de origen, pero también posee el mayor contingente directo de laminados en caliente, por lo que su canal directo hacia Europa sigue abierto. India muestra la ventaja estructural más clara en productos largos y tubos. Vietnam y Turquía conservan contingentes significativos, pero a partir de octubre el factor decisivo no serán las carteras de pedidos, sino si pueden demostrar de dónde procede originalmente el acero. El margen de maniobra de China continental sigue siendo comparativamente limitado, sin red de seguridad de contingentes residuales en sus principales categorías de productos planos.

La competencia entre los exportadores asiáticos hacia Europa está pasando de una pugna por el precio, los plazos de entrega y las relaciones con los clientes a una pugna por la gestión de los contingentes, la verificación del origen y la capacidad documental. Los costes generados por este sistema más complejo no desaparecerán sin más, sino que serán absorbidos en algún punto de la cadena: por los importadores europeos, los fabricantes intermedios y los mercados alternativos hacia los que finalmente se dirigirán los volúmenes asiáticos desplazados.

Esa reasignación de costes es el verdadero resultado que se esconde tras las cifras de los contingentes.