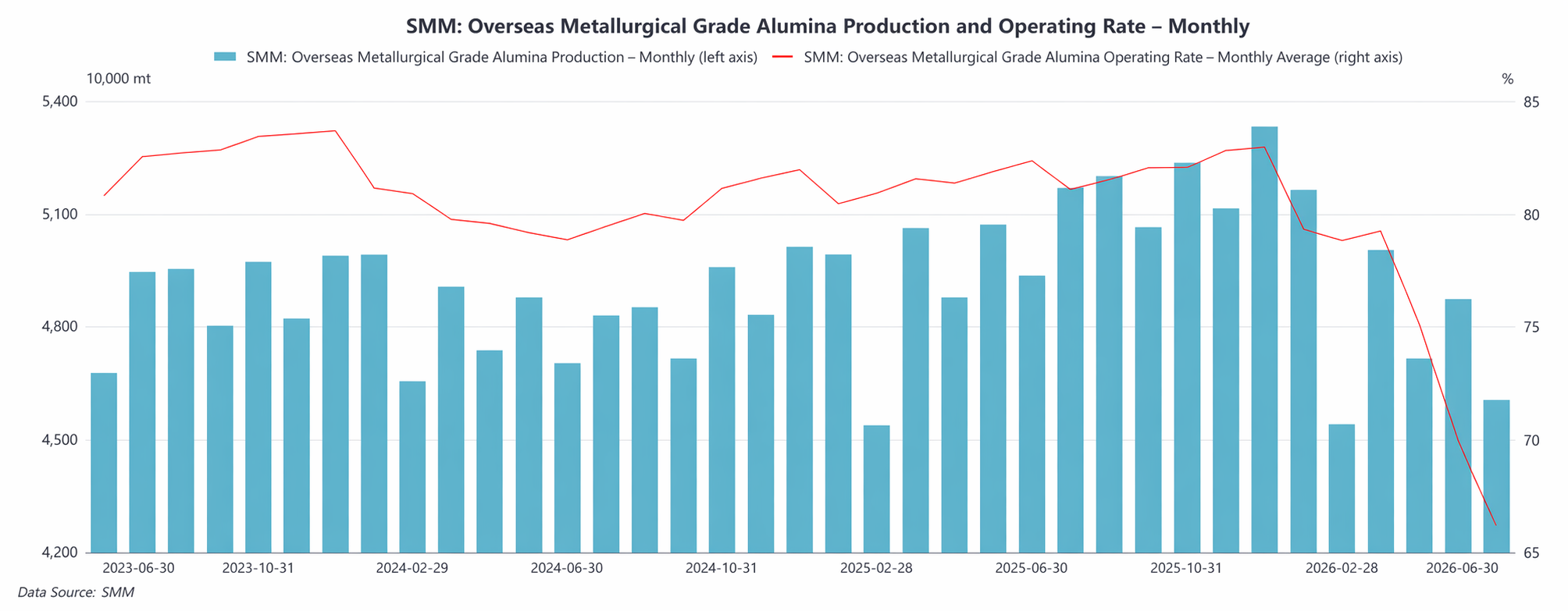

SMM, 30 de junio:

Según estadísticas de SMM, la producción total de alúmina de grado metalúrgico fuera de China en junio de 2026 cayó aproximadamente un 6,0 % interanual y un 5,5 % intermensual. En junio, las interrupciones del lado de la oferta en el mercado de alúmina fuera de China se hicieron más pronunciadas en comparación con mayo. Por un lado, debido a la situación en Oriente Medio, los ritmos de producción y envío en algunas empresas aún no se habían recuperado por completo; por otro lado, persistieron las interrupciones meteorológicas y del suministro de gas natural en Australia, lo que afectó la producción y los envíos locales de alúmina.

Por empresa y región, Alcoa afirmó que, debido al impacto del anterior ciclón Narelle en Australia, el suministro de GNL a su refinería de alúmina de Pinjarra, en Australia Occidental, se interrumpió temporalmente. La empresa esperaba que los envíos de alúmina del segundo trimestre fueran unas 120 000 tm inferiores a los del primer trimestre, y se preveía que la interrupción relacionada elevara los costos de producción del segundo trimestre en aproximadamente 30 millones de dólares. Además, debido a la situación en Oriente Medio, los costos de combustible en la refinería de alúmina de São Luís, en Brasil, también aumentaron. Actualmente, las operaciones de alúmina de Alcoa en Australia Occidental aún enfrentan múltiples presiones, entre ellas la debilidad de los precios de la alúmina, la caída de las leyes de bauxita y el aumento de los costos energéticos, por lo que sus operaciones en general están claramente bajo presión.

En Europa, los riesgos geopolíticos continuaron escalando. En junio, durante las discusiones sobre una nueva ronda de sanciones de la UE contra Rusia, el tema de las exportaciones de alúmina desde Aughinish Alumina, en Irlanda, hacia Rusia siguió atrayendo atención. Informes públicos indicaron que el último paquete de sanciones de la UE aún no incluía las exportaciones de alúmina dentro de sus restricciones, pero si las sanciones se refuerzan más adelante, podría afectar los flujos comerciales de alúmina y el panorama de suministro regional en Europa.

Desde junio, con la llegada de algo de bauxita malasia, el suministro de materia prima en algunas refinerías locales de alúmina ha mejorado, dejando cierto margen para la recuperación de la producción, pero los problemas relacionados con las cuotas de exportación de bauxita en Indonesia y la estabilidad logística aún requieren un seguimiento cercano.

Además, en junio, Tayikistán y Azerbaiyán exploraron la cooperación en el suministro de alúmina y el comercio de productos de aluminio, en virtud de la cual Azerbaiyán planea suministrar alúmina a Tayikistán y Tayikistán exportaría productos de aluminio a Azerbaiyán. Esta cooperación tendrá un impacto limitado en la producción de alúmina fuera de China a corto plazo, pero refleja que la coordinación regional de la cadena de la industria del aluminio y los ajustes en los flujos comerciales siguen avanzando.

De cara a julio, se espera que la oferta de alúmina de grado metalúrgico fuera de China experimente un aumento impulsado por la recuperación, con una producción que repuntará aproximadamente un 4,5% intermensual. Por un lado, con la llegada de bauxita a los puertos, las limitaciones de materia prima en algunas refinerías de alúmina indonesias se han aliviado, y se prevé que la producción se recupere gradualmente; por otro lado, las interrupciones climáticas y del suministro de gas natural en Australia están disminuyendo ligeramente, y los ritmos de producción y envío afectados anteriormente podrían recuperarse. Sin embargo, los riesgos geopolíticos en Oriente Medio, la incertidumbre sobre las sanciones de la UE contra Rusia, la presión de los costes energéticos en Australia y los problemas de las cuotas de bauxita de Indonesia aún podrían perturbar la recuperación de la oferta fuera de China. En general, se espera que la producción de alúmina fuera de China repunte ligeramente en julio, pero la incertidumbre en el lado de la oferta sigue siendo alta.

(La información anterior procede de la recopilación de datos de mercado y de una evaluación exhaustiva del equipo de investigación de SMM. La información facilitada en este artículo es solo de referencia. Este artículo no constituye un asesoramiento directo para decisiones de investigación de inversiones. Los clientes deben tomar decisiones con prudencia y no deben sustituir su propio criterio independiente. Las decisiones que tomen los clientes no están relacionadas con SMM.)

Fuente de datos: SMM

![Expectations for US Fed Rate Hikes Delayed, Aluminum Prices' Short-Term Weakness Hard to Break [SMM Aluminum Morning Meeting Summary]](https://imgqn.smm.cn/usercenter/tXCfs20251217171653.jpg)