I. Conclusiones principales

El 1 de julio de 2026, la UE sustituyó las medidas de salvaguardia del acero vigentes desde 2018 por un sistema de contingentes de importación significativamente más estricto; no se trata de una mera continuación de la política anterior, sino de una reconstrucción completa de su lógica subyacente: el objetivo central ha pasado de “evitar la desviación del comercio” a “una defensa selectiva frente a las altas emisiones de carbono y el exceso de capacidad”.

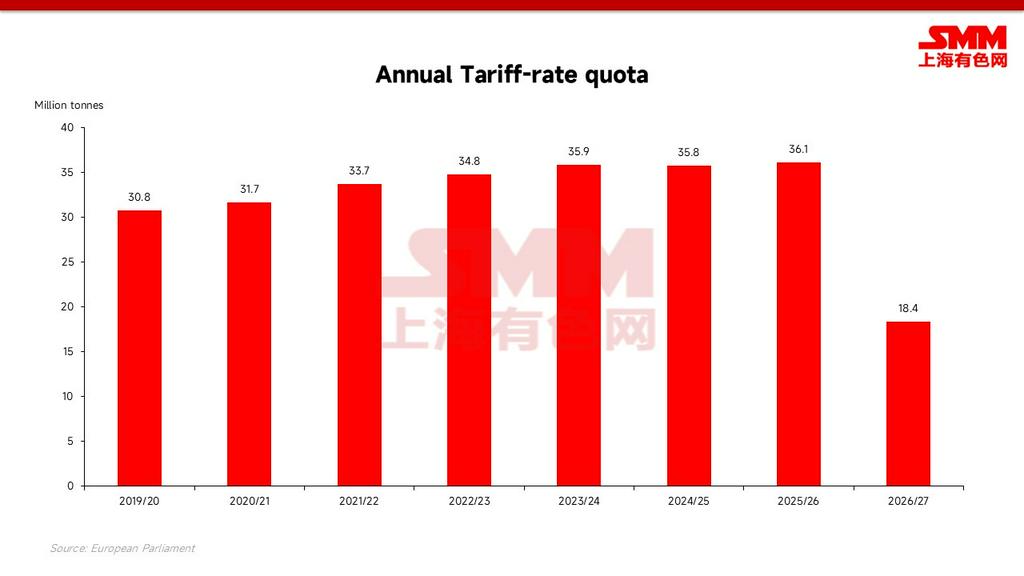

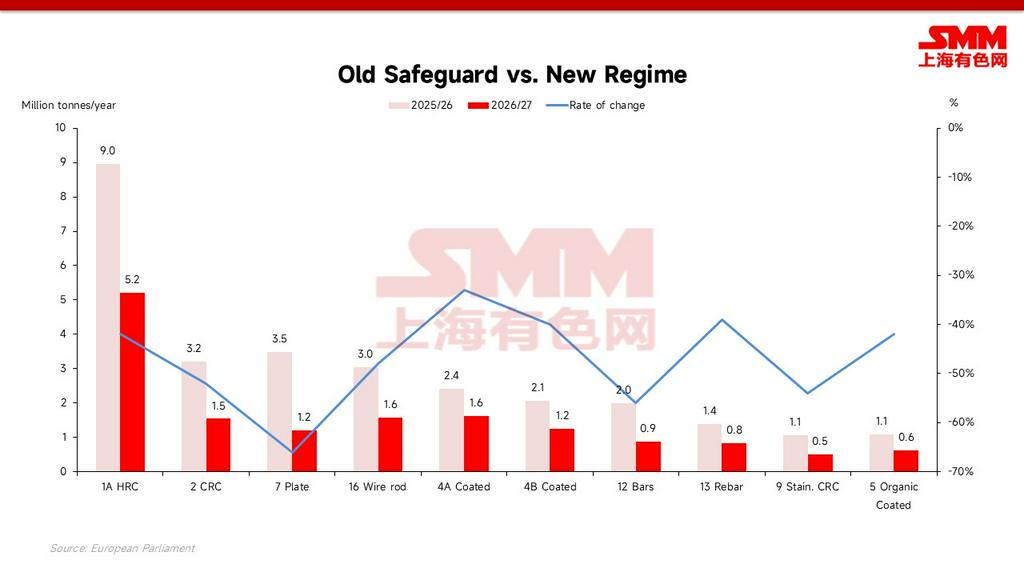

El contingente total anual libre de impuestos se ha reducido a 18,35 millones de toneladas, un recorte de aproximadamente el 47 % respecto a 2024 y de alrededor del 49 % en comparación con 2025/26; el arancel fuera de contingente se ha duplicado del 25 % al 50 %.() La nueva regla de origen de “fusión y colada” y los fondos de contingentes subdivididos para ALC y no ALC buscan bloquear el comercio de tránsito y favorecer a los socios de acuerdos de libre comercio (ALC) con capacidad de producción real.() Para los exportadores, la señal es extremadamente clara: el margen libre de impuestos se ha reducido drásticamente y, una vez agotado, se enfrentarán a aranceles casi prohibitivos.

II. Evolución de los mecanismos fundamentales: de “evitar la desviación” a “evitar el exceso”

Con las medidas anteriores, el volumen libre de impuestos crecía anualmente entre un 1 % y un 3 %, y la proporción de acero importado en el consumo de acero de la UE alcanzó un máximo histórico de alrededor del 29 %. La nueva normativa congela y recorta este margen, haciendo que el mecanismo sancionador realmente surta efecto: el 50 % basta para que la gran mayoría del acero fuera de contingente pierda su competitividad en el mercado europeo. El objetivo estratégico oficial es muy claro: contrarrestar el exceso de capacidad mundial y proteger de manera rígida a las acerías nacionales de la UE, cuya producción alcanzó un mínimo histórico en 2025, con una tasa de utilización de solo el 67 % aproximadamente.

III. Lógica de asignación de contingentes: reparto escalonado y trato preferencial de “friend-shoring”

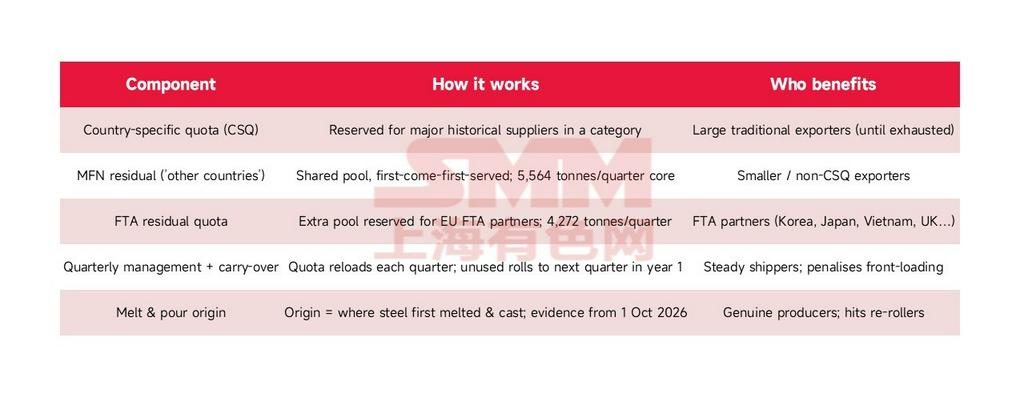

El nuevo contingente de 18,35 millones de toneladas se reparte primero por categorías de producto y, dentro de cada una, se subdivide a su vez en “contingentes exclusivos por país” y “fondos de contingente residual”, gestionados estrictamente por trimestres.

El mayor cambio del nuevo mecanismo radica en la jerarquía de acceso escalonada: los países con acuerdos de libre comercio (ALC) con la UE pueden obtener un nivel adicional de contingente ALC, lo que los protege estructuralmente más que a los exportadores sujetos exclusivamente al trato de nación más favorecida (NMF). Los países que no tienen un TLC ni un gran contingente exclusivo por país serán implacablemente relegados a un residual común extremadamente pequeño. Más grave aún, una vez que entre en vigor el certificado de "fusión y colada" (1 de octubre de 2026), el acero meramente relaminado en un tercer país perderá totalmente la elegibilidad para "tomar prestado" el contingente de dicho país.

IV. Atención a las bobinas laminadas en caliente 1A: Análisis en profundidad de la asignación de contingentes

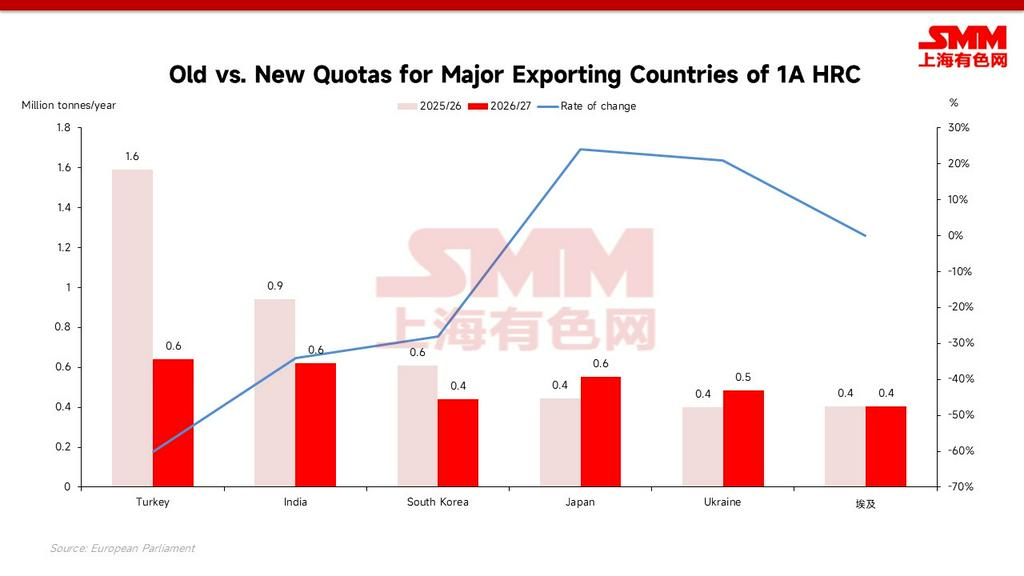

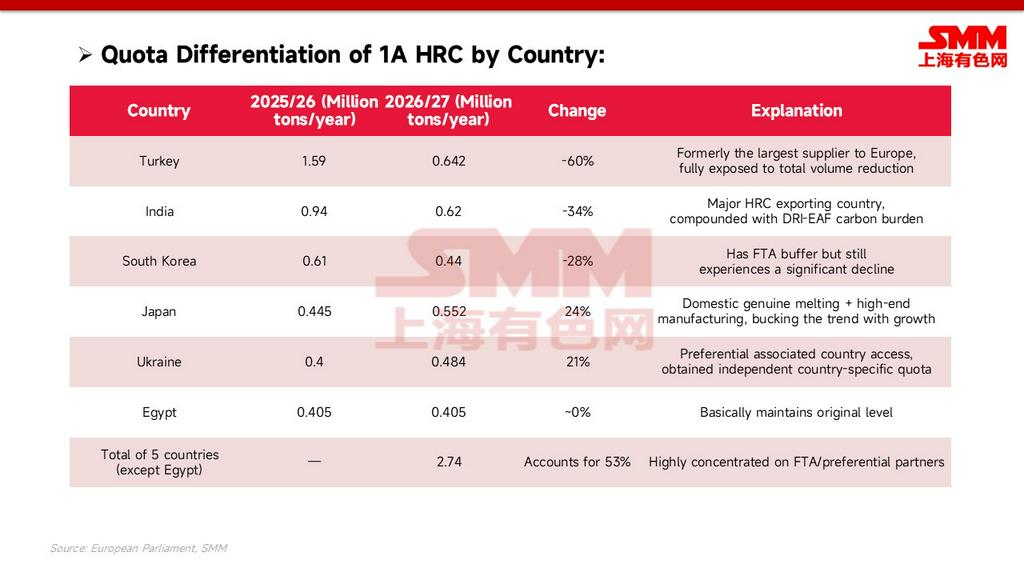

Las bobinas laminadas en caliente 1A (HRC) son la categoría principal con la mayor demanda de importación y la mayor atención del mercado. Su nuevo contingente total se ha desplomado desde su máximo, cayendo a aproximadamente 5,2 millones de toneladas anuales. En el nuevo marco, los cinco países de Turquía, India, Japón, Corea del Sur y Ucrania obtienen colectivamente alrededor de 2,74 millones de toneladas anuales de contingentes libres de impuestos, lo que representa aproximadamente el 53% del total de esta categoría: los contingentes se concentran notablemente en unos pocos socios con TLC/preferenciales.

Mecanismo de defensa de reservas de contingentes escalonadas:

Mecanismo de defensa de reservas de contingentes escalonadas:

Además de los contingentes por país, el nuevo mecanismo establece de forma innovadora "reservas de contingentes suplementarias" escalonadas, formando jerarquías de acceso diferenciadas:

- Japón se beneficia contra la tendencia: Gracias a su producción nacional auténtica de fusión y su base de fabricación de alta gama, su contingente 1A desafió la tendencia y creció aproximadamente un 24% hasta unas 552.000 toneladas anuales: la norma de fusión y colada recompensa la "capacidad auténtica".

- Ucrania y Egipto están protegidos: Tras las exenciones comerciales, Ucrania obtuvo un contingente independiente por país de aproximadamente 484.000 toneladas anuales; Egipto básicamente mantuvo su nivel en unas 405.000 toneladas anuales.

- El espacio para países sin TLC prácticamente eliminado: China, Malasia, Tailandia, etc., solo pueden compartir una reserva para países sin TLC de unas 22.000 toneladas. Aunque los montos trimestrales no utilizados pueden arrastrarse, es una gota en el océano: el canal de exportación libre de impuestos 1A está prácticamente cerrado para los países sin TLC.

Nota sobre los datos: Las cifras de contingentes por país y reservas de la categoría 1A son estimaciones basadas en la estructura del reglamento de aplicación. En cuanto a la magnitud de la reducción en 1A: utilizando la cifra anual de 2025/26 de aproximadamente 8,96 millones de toneladas como referencia, los nuevos 5,2 millones de toneladas representan una caída de alrededor del 42%; si se toma como base el contingente máximo anterior (aproximadamente 12,6 millones de toneladas), la disminución es de alrededor del 59%.

V. Impacto diferenciado por categoría: los tubos de gran diámetro sufren, los materiales de construcción son relativamente resilientes

Considerando todas las categorías, la reducción media es de aproximadamente el 47%, pero la asignación es muy desigual. Los tubos soldados de gran diámetro (25A), las chapas de acero eléctrico (3A) y las barras acabadas en frío (27) se han convertido en zonas desastre, con magnitudes de reducción de hasta el 85–94%; las chapas gruesas (7) y las chapas laminadas en caliente de acero inoxidable (8) cayeron aproximadamente un 66%. Por el contrario, las barras de refuerzo para construcción (13) y los tubos de gas (20) registraron los menores recortes, con una caída del 39–41% aproximadamente. Los productos planos con mayores volúmenes de exportación —bobinas laminadas en caliente (1A) y chapas laminadas en frío (2)— se redujeron un 42% y un 52%, respectivamente.

[Avance de la siguiente parte] Con el estrechamiento extremo de los canales libres de impuestos para categorías clave como 1A, ¿hacia dónde fluirá el acero asiático que ya no puede entrar en la UE según lo previsto? Sumado a los costos de carbono del CBAM que se impondrán de manera integral en 2026, ¿qué países enfrentarán los desafíos de supervivencia más graves? Preste atención al [Análisis de SMM] de mañana: Doble presión de altos costos de carbono y cuotas: ¿Cómo remodelará la nueva política de la UE los flujos globales del comercio de acero?

![[SMM Acero] 27/7 Informe diario global del acero de SMM](https://imgqn.smm.cn/usercenter/ikbxI20251217171718.jpg)