1. Inventario de lingotes de aluminio: Descenso de 300.000 toneladas métricas desde máximos, acentuación de la pendiente de desacumulación

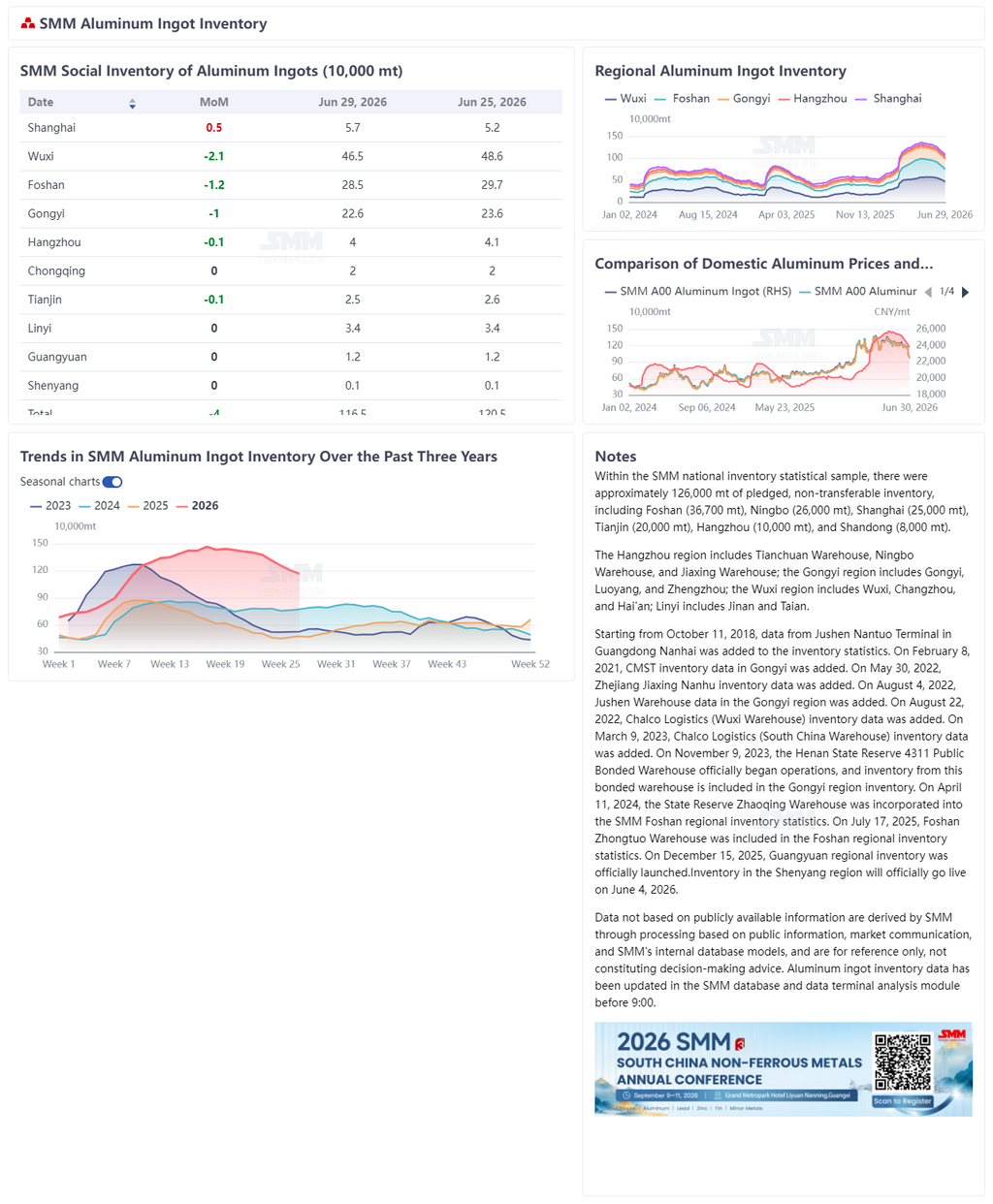

Según SMM, al 30 de junio, el inventario de lingotes de aluminio de China en las principales zonas de consumo se situaba en 1.165.000 toneladas métricas, con una desacumulación semanal de hasta 77.000 toneladas métricas. La desacumulación acumulada desde el máximo anual de 1.465.000 toneladas métricas a principios de mayo alcanzó las 300.000 toneladas métricas. Esta semana, la desacumulación se mantuvo fuerte: salvo Shanghái, perturbada por la oferta importada, todas las demás regiones registraron una desacumulación generalizada, y los tres principales centros de consumo (Wuxi, Foshan y Gongyi) registraron cada uno una desacumulación semanal de más de 10.000 toneladas métricas.

En cuanto a los patrones estacionales, en los últimos tres años el inventario de lingotes de aluminio ha mostrado sistemáticamente una característica cíclica de acumulación en torno al Año Nuevo chino, un pico alrededor de abril-mayo y una desacumulación gradual en el segundo trimestre. El pico de 2024 fue de unas 880.000 toneladas métricas, el de 2025 de unas 880.000 toneladas métricas (prácticamente estable respecto a 2024), mientras que el de 2026 alcanzó unas 1.480.000 toneladas métricas, unas 600.000 toneladas métricas más que los dos años anteriores, un nivel históricamente alto en términos interanuales, lo que indica una clara intensificación de la presión de acumulación de oferta desde principios de este año. Sin embargo, la tendencia del inventario de 2026 difirió notablemente de los dos años anteriores: aunque el nivel absoluto de inventario se mantuvo muy por encima del mismo periodo de los dos años anteriores (unas 400.000-450.000 toneladas métricas más), el volumen absoluto de desacumulación (300.000 toneladas métricas) ya había superado sustancialmente la desacumulación total del año en 2024 y 2025. La pendiente de desacumulación fue la más pronunciada de los últimos tres años.

Al revisar este ciclo de desacumulación, el ritmo pasó de gradual a acelerado: tras alcanzar un máximo de 1.465.000 toneladas métricas a principios de mayo, el ritmo inicial de desacumulación fue suave; a partir de mediados de junio, la desacumulación se aceleró notablemente. En menos de tres semanas, del 11 al 30 de junio, el inventario se redujo aún más de 1.312.000 toneladas métricas a 1.165.000 toneladas métricas, con una desacumulación de casi 150.000 toneladas métricas —un promedio diario de unas 7.500 toneladas métricas—, más del doble del promedio diario de unas 3.000 toneladas métricas de mayo.

II. Factores impulsores: Tres fuerzas resonaron, las salidas de almacén alcanzaron un máximo de cuatro años

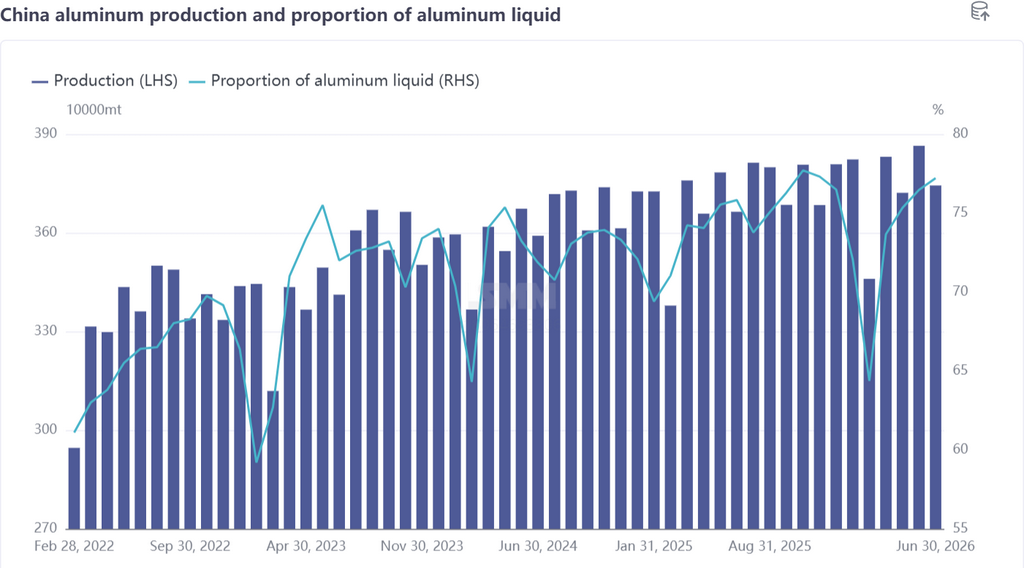

1. Lado de la oferta: Aumentó la proporción de aluminio líquido, continuó la contracción del volumen de lingotes de colada

Según las estadísticas de SMM, la producción de aluminio de China en junio de 2026 (30 días) aumentó un 2,2 % interanual y cayó un 3,1 % intermensual. Aunque la débil demanda interna lastró a varios sectores, dejándolos bajo presión en general, la demanda de exportación de semielaborados de aluminio proporcionó un soporte efectivo al consumo interno de aluminio líquido. La proporción de aluminio líquido aumentó ligeramente, con un incremento intermensual de 0,7 puntos porcentuales hasta el 77,2 % en el mes. El principal factor fue la mejora de la rentabilidad de algunos productos de aluminio procesado —especialmente las altas tarifas de procesamiento de palanquilla de aluminio—, lo que impulsó un ligero aumento de la demanda de compra de aluminio líquido y comprimió correspondientemente el volumen de lingotes de colada. Mientras tanto, la normalización de la capacidad de aluminio de China siguió avanzando, limitando el margen para un crecimiento real de la oferta de lingotes de aluminio.

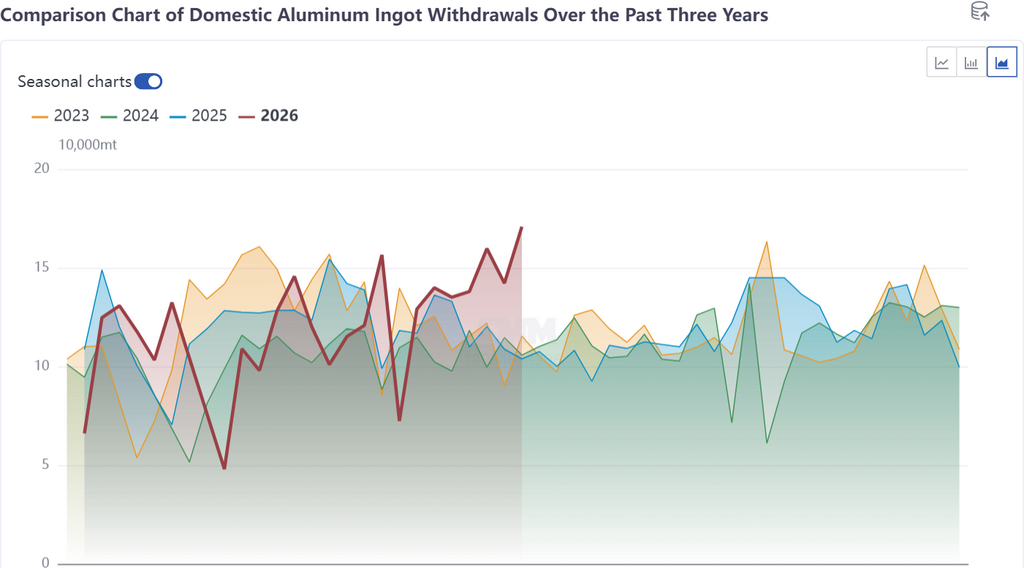

2. Lado de la demanda: Aumento repentino de las salidas de almacén, alcanzando un máximo de casi cuatro años

Esta semana, las salidas de almacén de lingotes de aluminio de China se dispararon hasta 170.000 toneladas métricas (+28.700 toneladas métricas intermensual), alcanzando un máximo semanal de casi cuatro años. Al observar el patrón estacional de las salidas de almacén en los últimos tres años, 2026 no había mostrado una clara ventaja interanual antes, pero los datos recientes marcaron una ruptura cualitativa.

Desglose regional del aumento:

Wuxi: Lideró con el mayor aumento en retiros, contribuyendo con la mayor parte del incremento;

Foshan: Los retiros aumentaron en paralelo, reflejando una fuerte elasticidad de la demanda en el sur de China;

Gongyi: Los retiros fueron estables, con un ritmo de desacumulación relativamente moderado.

Sin embargo, el aumento en los retiros no refleja una recuperación generalizada de la demanda interna, sino un fenómeno estructural impulsado por un "efecto sustitución". Tras el retroceso de los precios del aluminio, la ventaja de costo del lingote de aluminio sobre el tocho se hizo prominente, lo que llevó a los compradores intermedios a cambiar del tocho al lingote. Asimismo, también está en juego la sustitución entre aluminio primario y chatarra de aluminio: con una oferta de chatarra ajustada y precios altos, algunas empresas de aluminio secundario aumentaron sus compras de aluminio primario, impulsando aún más los retiros de lingotes de aluminio.

3. Efecto Sustitución: La Vinculación Triangular entre Lingote de Aluminio, Tocho de Aluminio y Chatarra de Aluminio

Una de las fuerzas impulsoras centrales en el mercado actual sigue siendo la sustitución de demanda entre lingote y tocho de aluminio:

Las tarifas de procesamiento del tocho de aluminio son altas y las empresas transformadoras de perfiles, bajo presión de costos, tienden a comprar directamente lingotes de aluminio para refundir y procesar;

El nivel absoluto de los precios del aluminio retrocede, se espera que el diferencial de precios al contado-futuros se fortalezca y mejore la relación costo-efectividad del aluminio al contado;

La oferta de chatarra de aluminio es ajustada, la diferencia de precios entre metal primario y chatarra se reduce y algunas empresas de aluminio secundario aumentan su proporción de compras de aluminio primario (lingotes de aluminio).

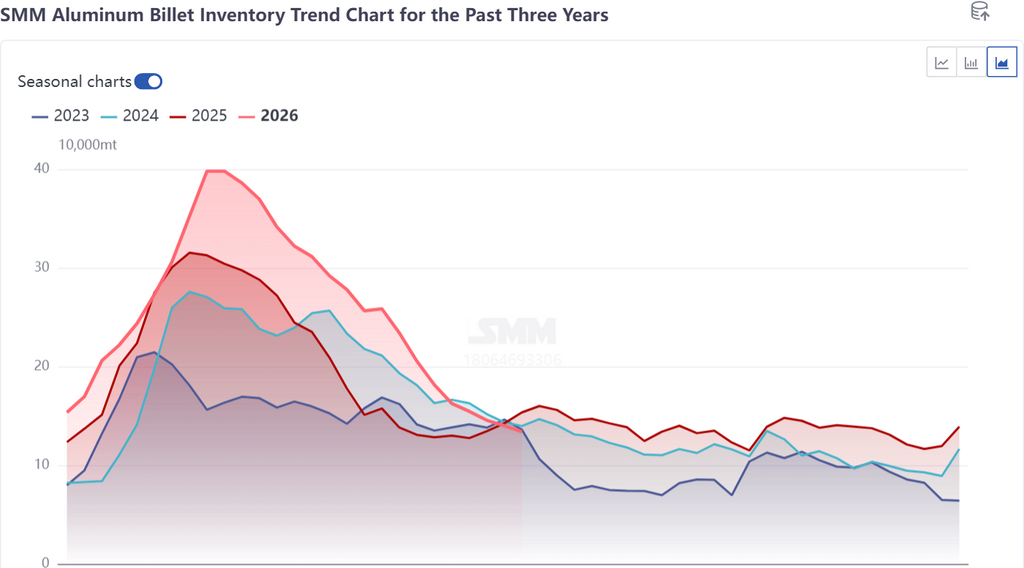

Esta lógica de sustitución ya se refleja claramente en los datos de inventario: mientras la desacumulación de lingotes de aluminio se acelera, el ritmo de desacumulación de tochos de aluminio se desacelera marcadamente. La divergencia entre ambas curvas de inventario es precisamente una evidencia colateral de que el efecto sustitución está afianzándose.

III. Perspectiva para Julio: Lógica de Desacumulación Sin Cambios, el Umbral de 1 Millón de Toneladas a la Vista

SMM considera que la tendencia de desacumulación del inventario de lingotes de aluminio en China está plenamente establecida, sin cambios en su dirección. Los siguientes factores fundamentales impulsarán conjuntamente la continuación de la desacumulación:

Proporción de aluminio líquido manteniéndose alta: La proporción de aluminio líquido subió al 77,2% en junio y se espera que tenga un ligero margen al alza en julio, manteniendo bajo compresión continua la producción de lingotes de colada;

Apoyo de la demanda de exportación (específico de la fase en junio): La escasez de suministro de aluminio en el extranjero en junio impulsó un aumento de los pedidos de exportación de productos semielaborados de aluminio, absorbiendo efectivamente la capacidad de aluminio líquido; sin embargo, en julio, a medida que se estrecha el diferencial de precios entre los mercados chino e internacional, el impulso exportador podría debilitarse marginalmente;

Normalización de la oferta: Los avances en la normalización de la capacidad de aluminio de China limitan el margen para el crecimiento de la producción, con una presión relativamente pequeña sobre la oferta de lingotes de aluminio;

Efecto de sustitución persistente: Es poco probable que las altas tarifas de procesamiento de palanquillas de aluminio y la escasa oferta de chatarra de aluminio se alivien a corto plazo, lo que deja margen para una mayor demanda de sustitución por lingotes de aluminio.

Si el ritmo de desestabilización en julio mantiene la pendiente actual, se prevé que el inventario retroceda por debajo de 1,1 millones de toneladas métricas a mediados de julio, y podría alcanzar y caer por debajo de la marca de 1 millón de toneladas métricas a finales de mes. En ese momento, el nivel absoluto de inventario pasará de «el más alto en los últimos tres años» a un estado en el que la brecha con el mismo período en 2024-2025 se reduce significativamente. Sin embargo, cabe señalar que julio es la temporada baja tradicional de consumo, y sigue siendo incierto si el ritmo de desestabilización puede seguir acelerándose. El punto clave de verificación es si las salidas de almacén pueden mantenerse por encima de las 130.000 toneladas métricas.

Indicadores clave de observación: ① Si la tasa de actividad semanal de la extrusión de aluminio y otros sectores transformadores deja de caer; ② Si las salidas absolutas de almacén en China, particularmente en el este y sur de China, pueden mantenerse elevadas; ③ La tendencia del precio del aluminio, los cambios en el diferencial de precios entre los mercados chino e internacional, y la sostenibilidad de la fortaleza de los pedidos de exportación; ④ El margen para un mayor aumento de la proporción de aluminio líquido.

![Los precios del fluoruro de aluminio se consolidan en medio de los altos costos de las materias primas y la débil demanda aguas abajo [Análisis de SMM]](https://imgqn.smm.cn/usercenter/kRRxA20251217171652.jpg)