Ante la pregunta: "¿La empresa extrae los siguientes subproductos durante la fundición de cobre: renio, germanio, indio, galio, bismuto, selenio, telurio, platino, paladio, antimonio y cadmio? ¿Es cierto? ¿Y cuál fue la producción anual de cada uno en toneladas en 2025? Por favor, responda, ¡gracias!", Tongling Nonferrous Metals respondió en la plataforma de interacción con inversores el 29 de junio que la empresa aprovecha plenamente sus ventajas integrales en el uso de recursos, recuperando platino, paladio, renio y otros metales raros y dispersos asociados durante el proceso de fundición de cobre para aumentar la contribución de los subproductos a los beneficios, y el volumen total de producción representa una proporción relativamente pequeña. El rendimiento operativo general del negocio de metales raros y dispersos de la empresa en 2025 se ha reflejado en el informe anual.

Tongling Nonferrous Metals respondió a las preguntas de los inversores en la plataforma de interacción con inversores el 29 de junio: (1) El negocio principal de la empresa incluye la extracción y beneficio de mineral de cobre, fundición y procesamiento de cobre, y cuenta con ventajas competitivas en reservas de recursos minerales, fundición de cobre y procesamiento profundo. Es uno de los productores integrados de cobre más completos de China, con expansión horizontal y extensión vertical de su cadena industrial, lo que le otorga una ventaja competitiva en la integración de la cadena industrial. (2) Hasta la fecha, los proyectos específicos relacionados con el parque industrial mencionado anteriormente se encuentran aún en la fase de estudio preliminar y evaluación de propuestas; no se han tomado decisiones definitivas ni se han llevado a cabo revisiones internas o los procedimientos de aprobación administrativa pertinentes. Existe cierto grado de incertidumbre sobre la ejecución del proyecto. La empresa cumplirá estrictamente con las leyes y regulaciones de divulgación de información, así como con los requisitos regulatorios, y cumplirá con sus obligaciones de divulgación de información de manera oportuna cuando los proyectos alcancen un avance sustancial y cumplan con los umbrales de divulgación. Todos los asuntos importantes de la empresa están sujetos a los anuncios formales publicados en los medios designados para la divulgación de información. Se recomienda a los inversores que inviertan de manera racional y tengan en cuenta los riesgos de inversión. (3) En cuanto a la situación de los clientes de la sucursal Jinxin Copper, consulte los anuncios de la empresa en las plataformas oficiales de divulgación de información.

Tongling Nonferrous Metals declaró en la plataforma de interacción con inversores el 29 de junio:La capacidad de producción de alambrón de cobre de la sucursal Jinxin Copper se encuentra en proceso de liberación gradual;posteriormente, con base en la demanda del mercado y su capacidad existente, planificará eficazmente la capacidad para garantizar una asignación eficiente de los recursos. Al día de hoy, los pedidos de Jinxin Copper están dentro de lo normal y todas las operaciones se desarrollan de manera ordenada. Para conocer los pedidos y volúmenes de envío específicos, consulte los comunicados de la empresa en la plataforma oficial de divulgación de información.

En respuesta a las preguntas: "1. ¿Cuál fue el precio medio de venta de los 6,21 millones de toneladas métricas de ácido sulfúrico producidas en 2025? ¿Y cuáles fueron el volumen de ventas y el precio medio de venta del ácido sulfúrico en los primeros cinco meses de este año? 2. ¿Cuál es la razón específica de la pérdida por deterioro de activos de 1.627 millones de yuanes en el primer trimestre de 2026? Con los precios de los metales no ferrosos subiendo en general, ¿la provisión anterior de la empresa por deterioro de inventario oculta ganancias? Una vez vendido el inventario para el que se ha provisionado el deterioro, ¿se restablecerá la ganancia por un importe equivalente? 3. La empresa posee 600 millones de acciones de Tongguan Copper Foil. Según el precio de cierre de hoy de 200 yuanes, la posición de capital tiene una ganancia no realizada de 119 mil millones de yuanes. ¿Planea la empresa vender en un momento oportuno para realizar la ganancia de la inversión?" Tongling Nonferrous Metals respondió en la plataforma de interacción con inversores el 26 de junio: 1. En cuanto al volumen de ventas y al precio medio de venta del ácido sulfúrico:El ácido sulfúrico es un subproducto del proceso de fundición de la empresa,y su precio de venta está sujeto al mercado, viéndose afectado por múltiples factores, incluidos los patrones de oferta y demanda regionales y la demanda de las industrias transformadoras de fertilizantes y productos químicos. El rendimiento operativo general del negocio de ácido sulfúrico de la empresa en 2025 ya se ha reflejado en el informe anual, y los datos operativos de 2026 deben consultarse en los informes periódicos posteriores que divulgue la empresa. La empresa continuará monitorizando el mercado del ácido sulfúrico y optimizando dinámicamente el ritmo de producción y ventas para maximizar el beneficio operativo de los subproductos. 2. Para conocer las razones de la provisión por deterioro de activos del primer trimestre de 2026, consulte el Comunicado sobre la Provisión por Deterioro de Activos de la empresa (Comunicado N.º: 2026-024), divulgado en cninfo.com.cn el 29 de abril de 2026. La empresa sigue estrictamente las normas contables para el tratamiento empresarial, y no existe ocultación de ganancias. Según las normas contables, cuando se vende posteriormente el inventario para el que se ha realizado una provisión por caída de precio, la provisión correspondiente se cancela simultáneamente, reduciendo los costes operativos del periodo actual y, por tanto, restaurando positivamente la ganancia de dicho periodo. Sin embargo, no se trata de un importe equivalente; el importe de la cancelación está limitado al importe originalmente provisionado para ese inventario y no generará un beneficio adicional más allá de la provisión original. 3.Tongguan Copper Foil es una filial controlada de la compañía, la cual posee el 72,38 % de su capital. Sus datos financieros se consolidan íntegramente en los estados financieros consolidados de la compañía.Desde una perspectiva contable, las fluctuaciones en el precio de las acciones en el mercado secundario de una filial controlada representan únicamente cambios en la valoración de mercado. En los casos en que no se enajene la participación, o se enajene parcialmente sin perder el control, no afectará al beneficio neto de los estados consolidados de la compañía del período actual. Hasta la fecha, la compañía no tiene previsto vender acciones de Tongguan Copper Foil de manera oportunista. Si en el futuro se contemplara la enajenación de participaciones, la compañía cumplirá estrictamente con los requisitos de supervisión de activos estatales y de regulación de valores, cumpliendo con los procedimientos de revisión y las obligaciones de divulgación de información.

Un inversor preguntó en la plataforma de interacción con inversores: Estimado Secretario del Consejo, en relación con la Adenda al Contrato Minero de Mirador Fase II (Mirador), su estado se actualizó de «pendiente de firma» a «firmado/proceso de notificación» cuando un accionista realizó una consulta el 21 de abril de 2026. ¿Podría preguntar si ECSA, controlada por la compañía, ha recibido ya la notificación formal de la firma del contrato minero para el proyecto de la mina de cobre Mirador Fase II? Tongling Nonferrous Metals declaró en la plataforma de interacción con inversores el 21 de mayo que, hasta el momento, China Railway Construction Tongguan Investment Co., Ltd. (de la cual ECSA es la principal entidad operativa de la mina de cobre Mirador) aún no ha recibido la notificación formal de la firma del contrato minero para el proyecto de la mina de cobre Mirador Fase II. Consulte los anuncios de la compañía en la plataforma oficial de divulgación de información para obtener actualizaciones.

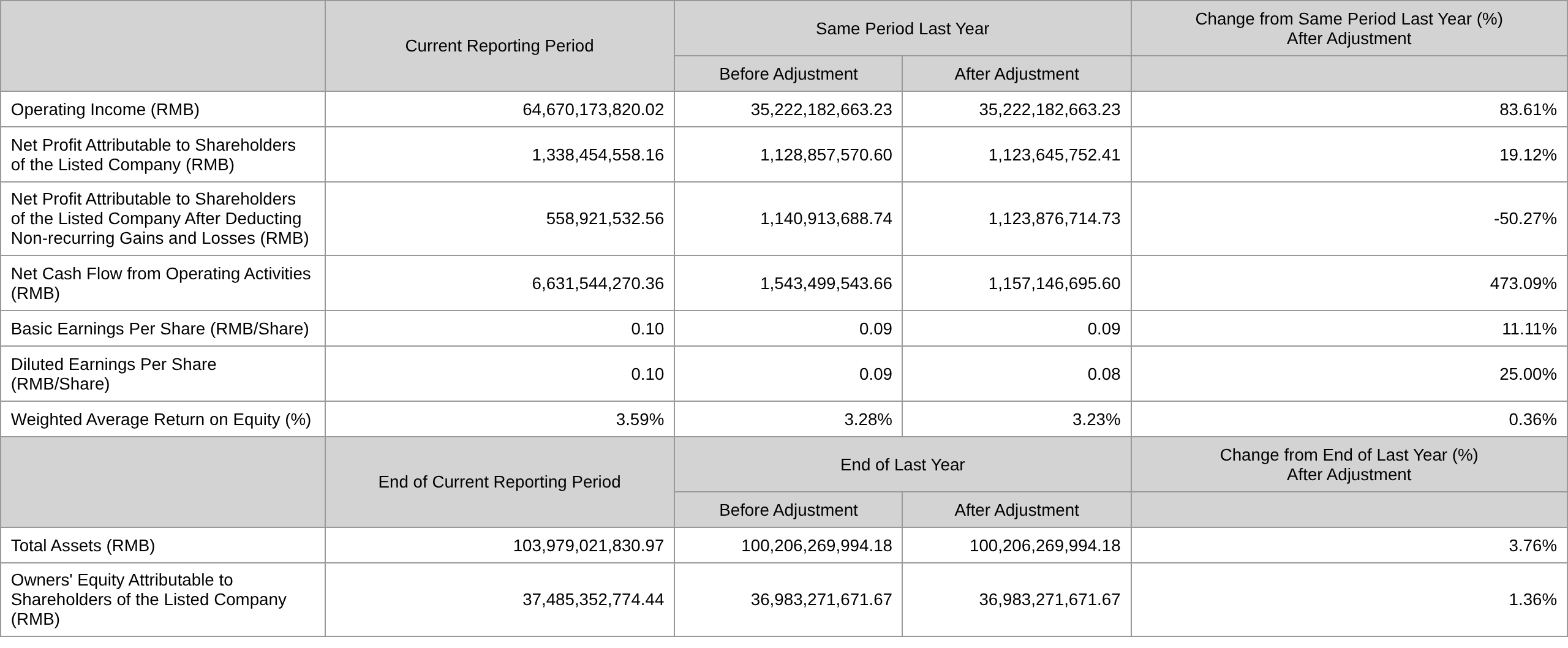

Tongling Nonferrous Metals publicó su informe del primer trimestre de 2026, que mostraba: La compañía alcanzó unos ingresos operativos de 64.670 millones de yuanes en el primer trimestre de 2026, un 83,61 % más interanual; el beneficio neto atribuible a los accionistas de la empresa cotizada fue de 1.338 millones de yuanes, un 19,12 % más interanual; y el flujo de caja neto de las actividades operativas fue de 6.632 millones de yuanes, un 473,09 % más interanual.

Tongling Nonferrous Metals comunicó en su informe del primer trimestre cuestiones relativas a los retrasos en un proyecto de una filial controlada: En los últimos años, la situación política de Ecuador ha sido volátil, con frecuentes cambios de personal, y los cambios de liderazgo en el ministerio competente han provocado cambios de personal a nivel operativo, afectando enormemente la continuidad de las políticas y la eficiencia administrativa, lo que ha repercutido en el avance de la firma del Contrato Minero del proyecto de la mina de cobre Mirador Fase II. Desde 2025, la empresa y ECSA han intensificado la colaboración con las autoridades pertinentes del nuevo gobierno de Ecuador a través de múltiples canales y en diversos niveles. La última ronda de negociaciones preliminares para el Contrato Minero del proyecto de mina de cobre Mirador Fase II ha concluido y se ha presentado al ministerio competente para su revisión. Dadas las importantes diferencias en los entornos de inversión y operación entre Ecuador y China, la volátil situación política y la falta de estabilidad del marco jurídico, el momento concreto para la firma del Contrato Minero del proyecto Mirador Fase II sigue siendo incierto. Como consecuencia de los factores mencionados, la puesta en marcha formal del proyecto Mirador Fase II, una vez finalizado, solo podrá comenzar tras la firma de su Contrato Minero. Para más detalles, consulte el Anuncio sobre el Retraso del Proyecto de la Filial de la empresa, publicado en cninfo.com.cn el 5 de enero de 2026.

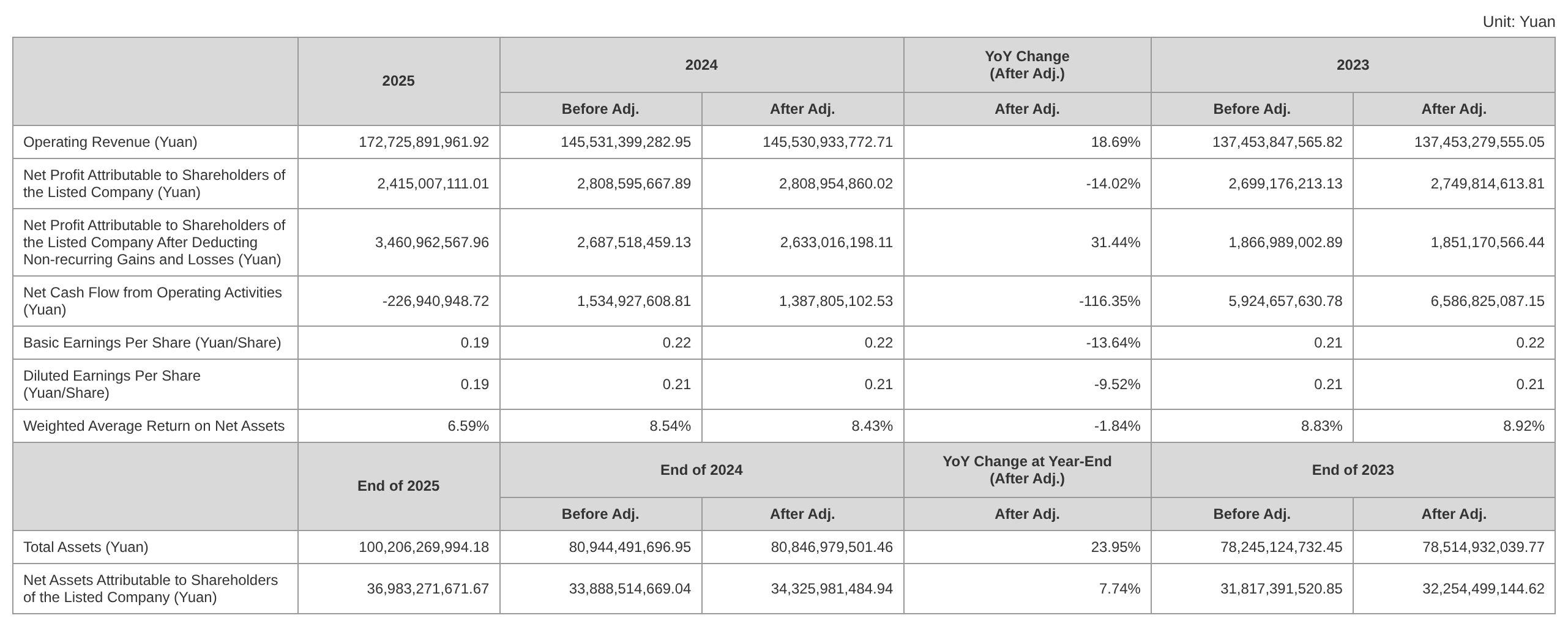

Tongling Nonferrous Metals reveló en su informe anual de 2025: En 2025, la empresa alcanzó unos ingresos operativos totales de 172.825 mil millones de yuanes, un aumento interanual del 18,68 %; el beneficio neto atribuible a la empresa matriz fue de 2.415 mil millones de yuanes, una disminución interanual del 14,02 %.

Tongling Nonferrous Metals anunció: En 2025, la empresa superó factores desfavorables como la escasez de concentrados de cobre y los bajos TC, y llevó a cabo actividades en profundidad para aumentar la producción y la eficiencia, reducir costes y aprovechar el potencial.En 2025, la empresa produjo 197.700 toneladas métricas de cobre en concentrados propios, 1,9548 millones de toneladas métricas de cátodo de cobre, 400.700 toneladas métricas de semielaborados de cobre, 6,2185 millones de toneladas métricas de ácido sulfúrico, 20,51 toneladas métricas de oro, 579,55 toneladas métricas de plata, 376.200 toneladas métricas de concentrados de mineral de hierro y 382.100 toneladas métricas de concentrados de azufre, cumpliendo con éxito las tareas anuales de producción.

En cuanto a sus principales actividades comerciales, Tongling Nonferrous Metals declaró en su informe anual de 2025: La empresa es un productor integrado de cobre a gran escala que abarca la extracción y beneficio del cobre, la fundición, la transformación y la comercialización, con productos principales como cátodos de cobre, ácido sulfúrico, oro, plata, láminas de cobre, y placas, chapas y flejes de cobre. La empresa cuenta con una profunda acumulación técnica, una posición líder en el sector y ventajas competitivas significativas en la extracción y beneficio del cobre, la fundición de cobre y el procesamiento de láminas de cobre.

El plan operativo para 2026 divulgado por Tongling Nonferrous Metals en su informe anual de 2025 muestra: 1. Indicadores operativos principalesEn 2026, la empresa se esforzará por alcanzar los objetivos de producción de diversos productos principales, concretamente: 227.600 tm de cobre en concentrados de cobre propios, 2.108.000 tm de cátodos de cobre, 455.000 tm de semielaborados de cobre, 22.000 kg de oro, 650 tm de plata, 7.070.000 tm de ácido sulfúrico, 344.000 tm de concentrados de mineral de hierro (60%) y 308.000 tm de concentrados de azufre (35%), fijando los objetivos de producción y operación con indicadores cuantificados.

Un informe de investigación de Guosen Securities publicado el 22 de abril señaló que la rentabilidad del segmento de fundición de cobre de la empresa es líder en la industria. En 2025, Jinlong Copper obtuvo un beneficio neto de 800 millones de yuanes; si se convierte simplemente por capacidad, el beneficio neto de la sucursal Jinguan Copper fue de aproximadamente 1.220 millones de yuanes. Excluyendo la recién puesta en marcha sucursal Jinxin, las tres fundiciones existentes tuvieron un beneficio neto anual combinado de 2.640 millones de yuanes. El beneficio razonable de las fundiciones de cobre, incluida la empresa, en 2025 puede atribuirse a factores como los ciclos de inventario de materias primas, los altos precios del ácido sulfúrico, las elevadas tasas de recuperación en la fundición de cobre y los altos precios de los subproductos oro y plata. En comparación con otras grandes fundiciones de cobre, cuyas principales plantas tenían márgenes de beneficio neto en su mayoría en torno al 0,5%, las principales fundiciones de Tongling Nonferrous Metals presentaron márgenes de beneficio neto alrededor del 2%, notablemente por encima de la media del sector. La fase II de Mirador podría entrar en funcionamiento en agosto. La empresa espera producir 228.000 tm de concentrados de cobre en 2026. Según las tendencias pasadas, la producción nacional de mineral de cobre es de 50.000 tm al año, y la producción de la fase I de Mirador es de 130.000 tm al año, por lo que está previsto que la fase II de Mirador produzca 50.000 tm en 2026, lo que implica un inicio de producción en torno a agosto de 2026. En 2025, China Railway Construction Tongguan Investment obtuvo un beneficio neto de 1.930 millones de yuanes, y la empresa del proyecto Mirador alcanzó un beneficio neto de 3.790 millones de yuanes, lo que demuestra una fuerte rentabilidad. Los costes de extracción y beneficio de la fase II de Mirador son solo alrededor del 70% de los de la fase I. Si los costes de la fase I son de 28.000 yuanes/tm, un cálculo aproximado sitúa los costes de la fase II en 19.600 yuanes/tm. Si los subproductos de oro y plata compensan parcialmente los costos del cobre, los costos de Mirador Fase II podrían ser negativos. Advertencias de riesgo: riesgo de fluctuaciones bruscas en los precios del cobre, riesgo de caídas en los TC del concentrado de cobre.

![[SMM Llegadas de laminado en caliente] Las llegadas al este de China aumentaron significativamente este período](https://imgqn.smm.cn/usercenter/fljuJ20251217171715.jpg)

![[Volumen diario de transacciones de HRC de SMM] El volumen de transacciones de HRC al contado cambió relativamente poco.](https://imgqn.smm.cn/usercenter/MhPNV20251217171716.jpg)