Datos clave:

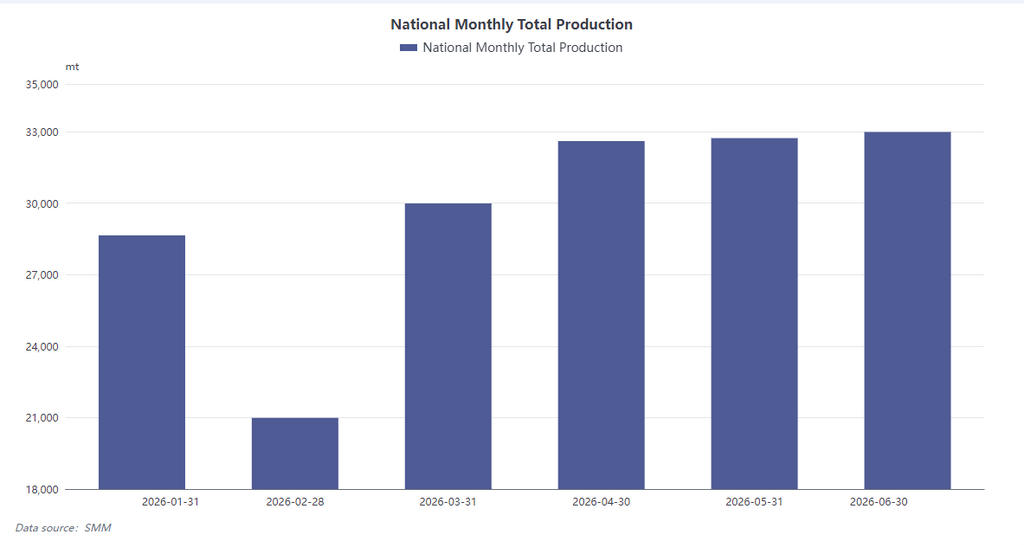

Según la investigación de SMM, la producción total de piezas brutas de NdFeB sinterizado en China alcanzó 32.985 toneladas métricas en junio de 2026, un aumento interanual del 11,2 % y un incremento intermensual del 1,7 %. La tasa de utilización de la capacidad a nivel sectorial promedió un 74,23 %. Sin embargo, este aumento no se debió a una recuperación fundamental de la demanda, sino a un incremento de pedidos precautorios provocado por la volatilidad de los precios de las materias primas. SMM estima que la producción de julio se reducirá a aproximadamente 31.731 toneladas métricas.

Balance de junio: la volatilidad de precios impulsa la oleada de pedidos

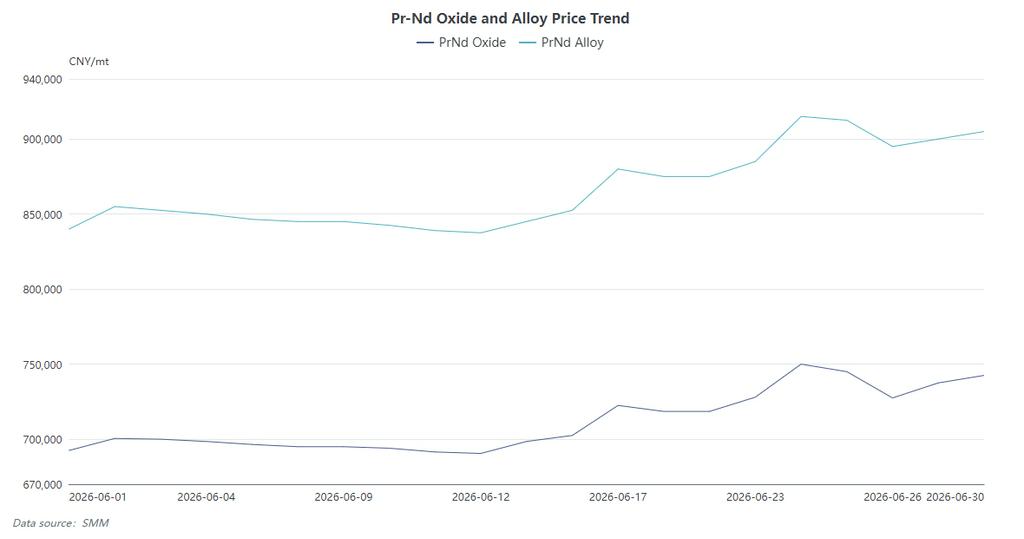

El mercado reprodujo la fuerte recuperación en forma de V de los precios de los metales Pr-Nd. Los descensos de precios a principios de mes mantuvieron a los compradores al margen. La tendencia se revirtió bruscamente a mediados de junio, culminando con un salto diario de 27.500 yuanes por tonelada el día 17. Bajo un modelo de fijación de precios de costo más margen, este pico desencadenó compras urgentes por parte de clientes intermedios con precios "caso por caso" para protegerse de futuros aumentos de costos. Esto generó una importante afluencia de pedidos a corto plazo, especialmente para productores medianos. Sin embargo, cuando los precios alcanzaron su máximo el 24 de junio, el "impacto por los precios" se instaló, provocando que los usuarios finales redujeran su ritmo de compras. En consecuencia, el crecimiento de la producción de junio representa un desplazamiento de inventarios a lo largo de la cadena de suministro, más que un aumento real del consumo.

Perspectivas para julio: reducción de existencias y doble viento en contra

Los factores de apoyo de junio se están desvaneciendo, lo que sugiere un regreso a los fundamentos.

-

Demanda interna:Si bien los pedidos de motores de tracción para vehículos de nueva energía se mantienen estables (anclando a los grandes fabricantes), la demanda de servomotores industriales enfrenta incertidumbre en medio de una tibia recuperación macroeconómica. Además, la temporada alta de verano suele presentar una desaceleración en las instalaciones de energía eólica y mantenimiento programado en sectores industriales, lo que limita la demanda.

-

Riesgos de exportación:La demanda externa enfrenta incertidumbres políticas. Ante la posible extensión de los controles de licencias de exportación de China, algunos clientes europeos y estadounidenses adelantaron compras a finales de junio, absorbiendo efectivamente la demanda del tercer trimestre. Las continuas complejidades en las relaciones comerciales internacionales añaden más incertidumbre a la aprobación de licencias, lo que podría afectar a los productores orientados a la exportación.

Pronóstico para el segundo semestre: estabilidad moderada con riesgos de inventarios

El análisis de SMM indica que el almacenamiento de junio ha "anticipado" efectivamente la demanda futura. En un entorno manufacturero mundial sin fuertes catalizadores, los pedidos especulativos son insostenibles. La segunda mitad del año probablemente enfrentará presiones de ajuste. Dado que sectores tradicionales como la electrónica de consumo y la climatización muestran solo modestos signos de recuperación, se espera que el consumo aparente general permanezca moderado pero estable. La competencia pasará de la expansión de la capacidad al control de costos y la diversificación de clientes. Se recomienda a los productores monitorear de cerca las políticas de tierras raras y los niveles de inventario de los clientes intermedios para mitigar el riesgo de sobrealmacenamiento.

![El óxido de Pr-Nd al contado registra dos subidas consecutivas; el concepto de imán permanente de tierras raras se fortalece; Zhong Ke San Huan, Dongfang Zirconium y otras acciones alcanzan el límite diario [SMM Flash]](https://imgqn.smm.cn/usercenter/vpWKL20251217171743.jpeg)