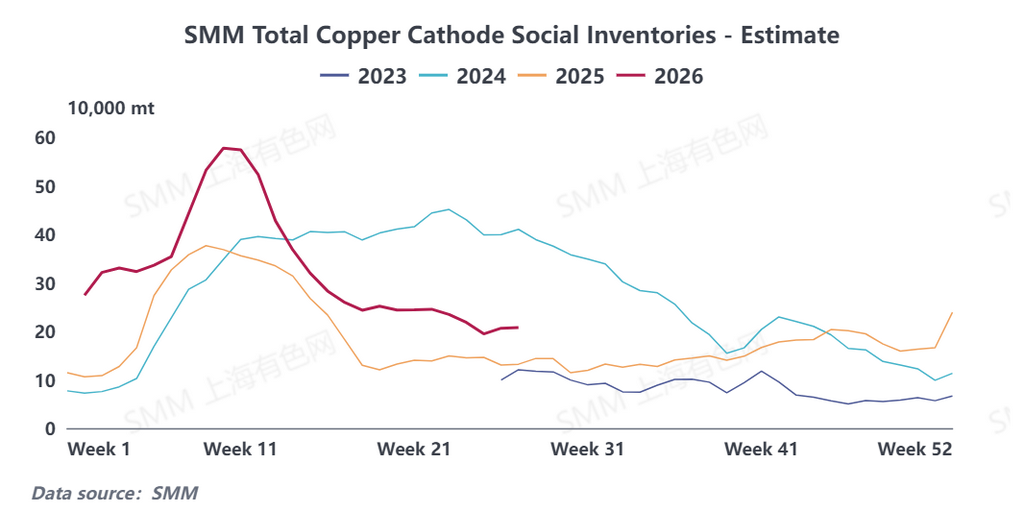

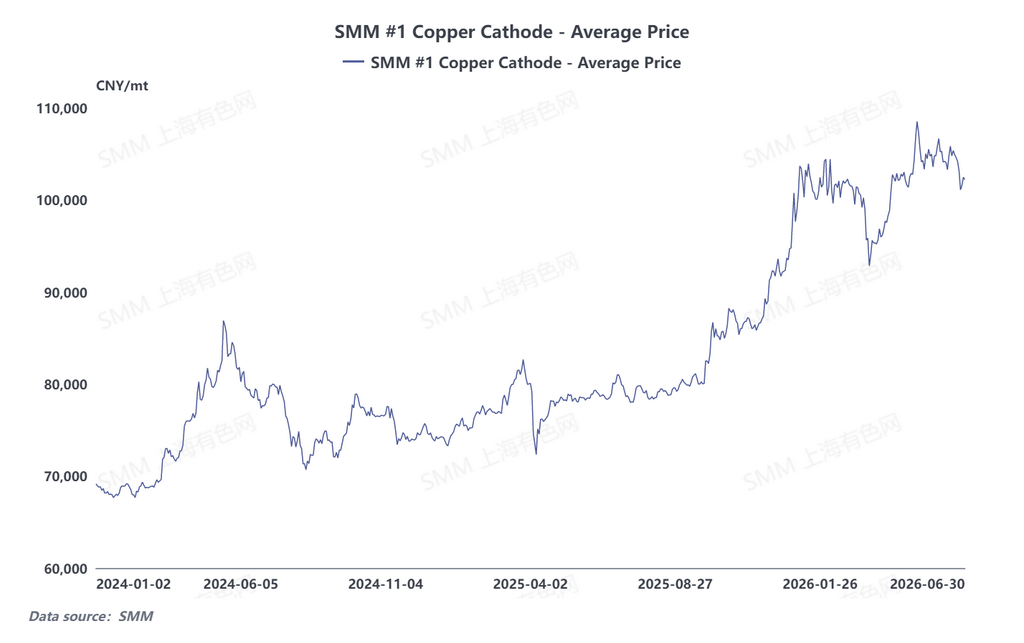

A fecha del jueves 25 de junio, los inventarios sociales de cobre en las principales regiones de China aumentaron en 11.700 tm respecto a la semana anterior, hasta 206.000 tm, mientras que las tendencias regionales divergieron notablemente. Las caídas de los precios del cobre han estimulado una recuperación de la demanda de compra del sector downstream, y junto con los ajustes en el patrón de oferta y demanda del mercado, el comportamiento de los inventarios varió según la región.

Por regiones, las tendencias de los inventarios en las principales zonas de consumo de cobre de China mostraron una divergencia pronunciada. En Shanghái y Jiangsu, los dos mercados principales, los inventarios disminuyeron al unísono, señalando una recuperación notable de la demanda. Recientemente, los precios domésticos del cobre cayeron bruscamente, estimulando efectivamente la disposición de las empresas downstream a reponer existencias. En Shanghái, impulsada por precios favorables, la actividad de compra downstream aumentó significativamente, reduciendo continuamente los inventarios al contado; mientras tanto, combinado con llegadas regionales relativamente bajas en el período anterior, el mercado mantuvo un patrón de desabastecimiento. La situación del mercado de Jiangsu fue en gran medida similar a la de Shanghái: la caída de los precios del cobre llevó a los usuarios finales a concentrarse en fijar precios y comprar, con pedidos de demanda rígida liberados de forma intensiva, impulsando eficazmente un desabastecimiento constante de los inventarios regionales y mejorando notablemente la liquidez del mercado al contado.

En marcado contraste con Shanghái y Jiangsu, los inventarios en Guangdong continuaron aumentando, convirtiéndose en el principal lastre del incremento nacional de inventarios. Según el análisis de mercado, al entrar el año en la fase de mitad de año, el consumo de las empresas de semielaborados de cobre downstream en Guangdong se desaceleró gradualmente, el crecimiento de los pedidos de los usuarios finales retrocedió y la disposición general a comprar se mantuvo débil. Mientras tanto, las fundiciones nacionales aceleraron su ritmo de envíos, concentrando las entregas en los almacenes de Guangdong, lo que impulsó un aumento significativo de las llegadas regionales. Bajo el doble impacto de la disminución del consumo downstream y las entradas concentradas de la oferta upstream, los inventarios de cobre en Guangdong continuaron acumulándose.

De cara al futuro, el mercado del cobre en China experimentará ajustes estructurales tanto en el lado de la oferta como en el de la demanda a corto plazo, con una tendencia de desabastecimiento esencialmente establecida. Por el lado de la oferta, el mercado nacional de cátodos de cobre ha mostrado recientemente una oferta algo más holgada, con llegadas portuarias de cátodos importados en constante aumento. Mientras tanto, las fundiciones nacionales han mantenido un ritmo constante de producción y envío, y la llegada de suministros nacionales sigue aumentando, lo que da lugar a una oferta general al contado abundante.

Las perspectivas de mejora de la demanda son más definidas. Tras esta ronda de fuertes caídas de los precios del cobre, la presión de costes de las empresas transformadoras se ha aliviado significativamente. Junto con los pedidos acumulados anteriormente pendientes de ejecución, el sentimiento de acopio del mercado sigue recuperándose, y la demanda de reposición de existencias de los usuarios finales por necesidades rígidas se liberará de forma intensiva, consumiendo continuamente la carga al contado que circula en el mercado.

En general, el mercado nacional actual de cobre al contado se caracteriza por un patrón favorable de "oferta abundante y recuperación de la demanda", con un impulso de reposición de existencias por parte de los transformadores suficiente para compensar la presión de la nueva oferta a corto plazo. SMM prevé que la próxima semana los inventarios sociales nacionales de cobre pasen a un ritmo de desacumulación, y es probable que los inventarios totales retrocedan de manera constante. En adelante, el mercado deberá vigilar de cerca la magnitud de las fluctuaciones de los precios del cobre, la sostenibilidad de la intensidad de compra de los transformadores y el ritmo de llegada de suministros importados.

![[SMM Analysis]Canada’s Sulfur Export Data – 2026 Exports Projected at 5.2 Million Tons](https://imgqn.smm.cn/usercenter/uoTGi20251217171713.jpg)