Noticias SMM, 30 de junio:

En el mercado de metales:

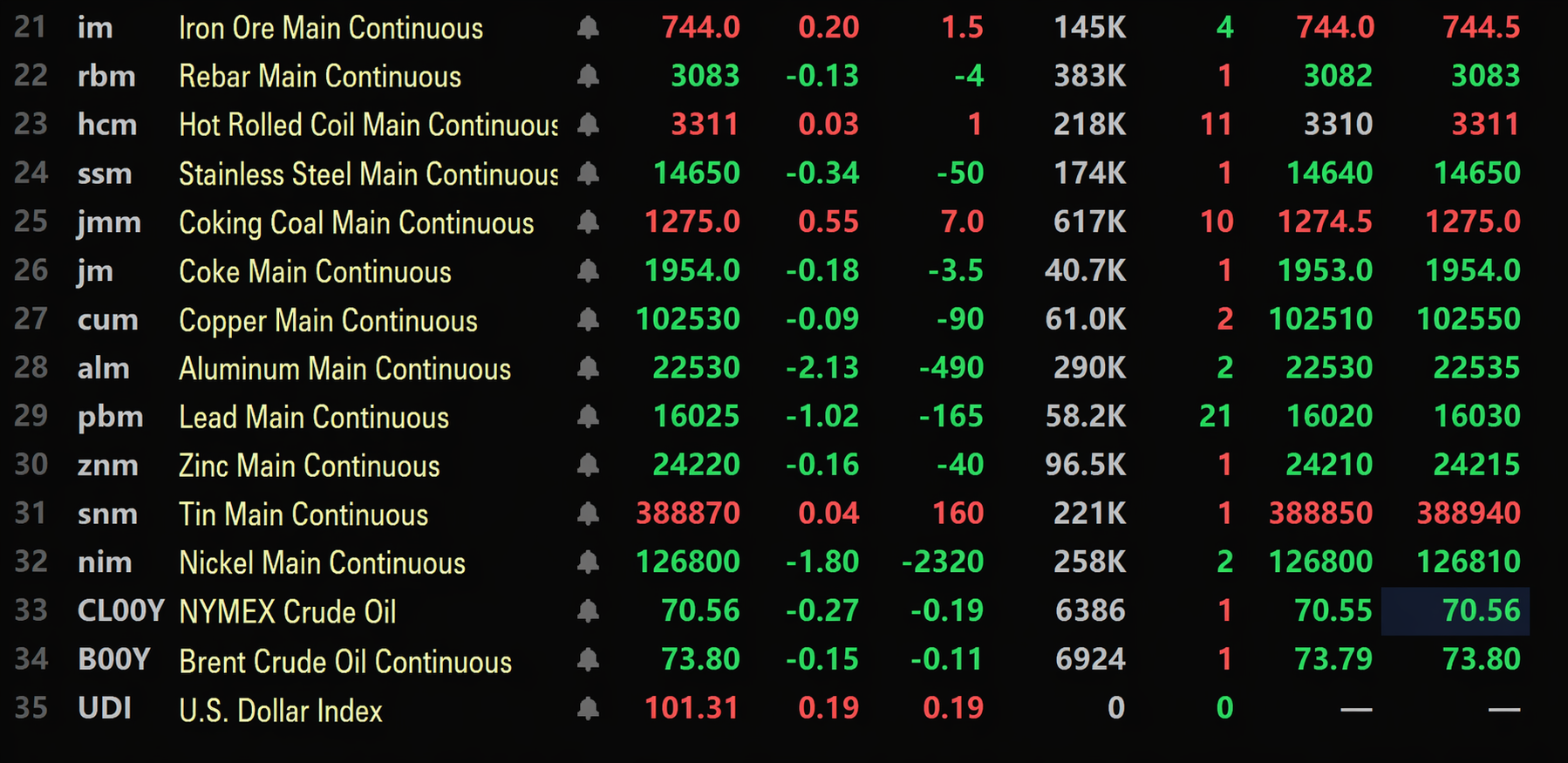

Al cierre del mediodía, los metales básicos en el mercado nacional cayeron en general. El cobre SHFE bajó ligeramente, el aluminio SHFE cayó un 2,13%, el plomo SHFE cayó un 1,02%, el zinc SHFE cayó un 0,16%, el estaño SHFE subió ligeramente y el níquel SHFE cayó un 1,8%.

Además, el contrato de futuros más negociado de aluminio fundido cayó un 1,41%, el contrato de alúmina más negociado cayó un 1,56%, el contrato de carbonato de litio más negociado subió un 4,82%, el contrato de silicio metal más negociado subió un 0,24% y el contrato de futuros de polisilicio más negociado subió un 0,8%.

Los metales ferrosos mostraron un comportamiento mixto. El mineral de hierro subió un 0,2%, el HRC (acero laminado en caliente) subió ligeramente, la barra corrugada cayó un 0,13% y el acero inoxidable cayó un 0,34%. En cuanto al carbón de coque y el coque: el contrato de carbón de coque más negociado subió un 0,55% y el contrato de coque más negociado cayó un 0,18%.

En el mercado internacional de metales básicos, a las 11:36, los metales LME mostraron un comportamiento mixto. El cobre LME cayó un 0,24%, el aluminio LME subió ligeramente, el plomo LME cayó un 0,18%, el zinc LME cayó un 0,19%, el estaño LME subió un 0,44% y el níquel LME subió un 0,34%.

En metales preciosos, a las 11:36, el oro COMEX cayó un 1,48% y la plata COMEX cayó un 1,19%. En el mercado nacional de metales preciosos: el oro SHFE cayó un 2,67%; el contrato de plata SHFE más negociado cayó un 2,16%.

Además, al cierre del mediodía, el contrato de futuros de platino más negociado cayó un 3,29% y el contrato de futuros de paladio más negociado se mantuvo plano en 290,65 yuan/g.

Al cierre del mediodía, el contrato de futuros de transporte marítimo de contenedores (ruta europea) más negociado cayó un 1,7% hasta los 3.662,5 puntos.

A las 11:36 del 30 de junio, algunas cotizaciones de futuros al mediodía:

Contado y Fundamentos

Zinc: En el mercado de Tianjin, el lingote de zinc #0 se negoció mayoritariamente entre 24.030 y 24.250 yuan/tm, Zijin se negoció entre 24.220 y 24.530 yuan/tm, el lingote de zinc #1 se negoció alrededor de 24.100-24.240 yuan/tm, Zijin frente al contrato 2608 reportó un descuento de aproximadamente 30-40 yuan/tm, Huxin cotizó a 25.090 yuan/tm, el lingote de zinc #0 frente al contrato 2608 reportó un descuento de aproximadamente 50-100 yuan/tm, el mercado de Tianjin comparado con el mercado de Shanghái reportó un descuento de aproximadamente 40 yuan/tm. Cotizaciones de rollover de contratos de hoy...

Frente Macro

Ámbito nacional:

[Oficina Nacional de Estadística: El PMI manufacturero de junio se situó en el 50,3%, el nivel de prosperidad económica de China repuntó algo] Según datos de la ONE, en junio, el PMI manufacturero fue del 50,3%, un aumento de 0,3 puntos porcentuales respecto al mes anterior, regresando a territorio de expansión. Por tamaño de empresa, el PMI de las grandes empresas fue del 50,7%, 0,4 puntos porcentuales menos intermensual, todavía por encima del umbral; el de las empresas medianas fue del 50,5%, 1,9 puntos porcentuales más que el mes anterior, por encima del umbral; el de las pequeñas empresas fue del 48,2%, 0,3 puntos porcentuales menos intermensual, por debajo del umbral. Desde la perspectiva de los subíndices, de los cinco que componen el PMI manufacturero, los índices de producción y de nuevos pedidos se situaron por encima del umbral, mientras que los de inventario de materias primas, empleo y plazo de entrega de proveedores estuvieron todos por debajo del umbral. Huo Lihui, estadístico jefe del Centro de Encuestas de Servicios de la Oficina Nacional de Estadística (ONE), comentó sobre el PMI de China de junio de 2026: En junio, el índice de actividad empresarial no manufacturera se situó en el 50,2%, 0,1 puntos porcentuales más que el mes anterior, lo que indica un repunte de la actividad no manufacturera. La expansión en el sector servicios se aceleró. El índice de actividad empresarial de servicios fue del 50,4%, 0,1 puntos porcentuales más que el mes anterior, mostrando una mejora de la actividad. Por sectores, los índices de actividad empresarial de sectores como telecomunicaciones, radiodifusión y televisión, y servicios de transmisión por satélite; internet, software y servicios de tecnología de la información; servicios monetarios y financieros; y seguros se situaron todos en la zona de alta expansión, por encima del 55,0%, con un crecimiento relativamente rápido del volumen de negocio. Los índices de transporte aéreo y del sector inmobiliario se mantuvieron por debajo del umbral. El índice de expectativas de actividad empresarial de servicios fue del 56,0%, 0,6 puntos porcentuales más que el mes anterior, lo que indica una mejora de las expectativas de las empresas sobre la evolución del mercado. El sector de la construcción experimentó cierta mejora. El índice de actividad empresarial de la construcción fue del 49,0%, 0,2 puntos porcentuales más que el mes anterior, un repunte marginal. El índice de expectativas de actividad empresarial de la construcción fue del 51,1%, lo que sigue indicando expansión.

[El Banco Popular de China (PBOC) realiza operaciones de repo inverso por 669.500 millones de yuanes en el mercado abierto, con un retiro neto de 155.000 millones de yuanes en el día] El PBOC realizó hoy una operación de repo inverso a 7 días por 69.500 millones de yuanes, con un tipo de interés del 1,4%, sin cambios respecto a antes. Hoy vencen 524.500 millones de yuanes en repos inversos a 7 días. Al mismo tiempo, el PBOC realizó una operación de repo inverso a un día por 600.000 millones de yuanes, y hoy vencen 300.000 millones de yuanes en repos inversos a un día.

En cuanto al dólar estadounidense:

A las 11:36, el índice del dólar estadounidense subió un 0,19% hasta 101,31. El Tribunal Supremo de EE. UU. bloqueó el intento de Trump de destituir a la gobernadora de la Reserva Federal, Cook; la medida supuso un duro reproche al ataque del presidente contra el banco central más importante del mundo. La sentencia por 5 votos a 4 es el último gran control del Tribunal Supremo a la administración Trump. A principios de este año, el tribunal también dictaminó que el presidente no tiene autoridad para imponer aranceles utilizando poderes de emergencia, una decisión que sacudió un pilar clave de la política económica de la administración Trump. La sentencia publicada el lunes rechazó el primer intento de un presidente estadounidense de destituir a un gobernador de la Fed; los críticos habían advertido que tal medida socavaría la independencia del banco central. Sin embargo, el lunes el Tribunal Supremo de EE. UU. también allanó el camino para que Trump pueda destituir a miembros de la Comisión Federal de Comercio (FTC) sin causa justificada; una medida que otorga a la Casa Blanca mayor poder y refuerza el control sobre las agencias reguladoras independientes.

Según CME FedWatch: La probabilidad de que la Fed mantenga los tipos sin cambios en julio es del 70,1%, y la de una subida acumulada de 25 puntos básicos es del 29,9%. Para septiembre, la probabilidad de tipos sin cambios es del 37,2%, la de una subida acumulada de 25 puntos básicos es del 48,8%, y la de una subida de 50 puntos básicos es del 14,1%. (Jin10 Data APP)

Datos:

Las publicaciones de hoy incluyen el índice de precios de la vivienda de la FHFA de EE. UU. intermensual de abril, el índice S&P/Case-Shiller de precios de viviendas en 20 ciudades de EE. UU. sin ajuste estacional interanual de abril, el PMI de Chicago de EE. UU. de junio, las ofertas de empleo JOLTS de EE. UU. de mayo, el índice de confianza del consumidor del Conference Board de EE. UU. de junio, el PIB del Reino Unido del primer trimestre interanual final, la cuenta corriente del Reino Unido del primer trimestre, la variación del desempleo ajustada estacionalmente de Alemania de junio, la tasa de desempleo ajustada estacionalmente de Alemania de junio, el IPC preliminar intermensual de Alemania de junio, el IPC preliminar intermensual de Francia de junio, el barómetro económico KOF de Suiza de junio, el PIB intermensual de Canadá de abril, la tasa de desempleo de Japón de mayo, entre otros datos.

También, estar atentos a: la presidenta del BCE, Lagarde, pronuncia el discurso de apertura en el Foro del BCE sobre Banca Central en Sintra, el Banco de la Reserva de Australia publica las actas de su reunión de política monetaria de junio, y Estados Unidos e Irán mantienen negociaciones técnicas.

También cabe señalar que el 1 de julio, la Bolsa de Hong Kong permanecerá cerrada por el Día del Establecimiento de la Región Administrativa Especial de Hong Kong, y se suspenderán las operaciones norte y sur. La Bolsa de Toronto estará cerrada por el Día de Canadá.

Otras divisas:

Las actas de la reunión de junio del Banco de la Reserva de Australia mostraron que el banco consideraba necesario mantener una política monetaria restrictiva para eliminar el exceso de demanda en la economía. Dado que las actas se redactaron antes de que los precios del crudo Brent cayeran más del 10% la semana pasada, el tono de halcón reflejado en ellas se ha vuelto notablemente desconectado de los movimientos actuales del mercado. En este momento, el mercado solo descuenta 10 puntos básicos de endurecimiento adicional para finales de año, mientras que la probabilidad de una relajación para 2027 se sitúa en 17 puntos básicos. La tensión para el dólar australiano radica en que, por un lado, el RBA afirmó claramente que está preparado para volver a subir los tipos si es necesario; por otro, el mercado cree que los tipos probablemente ya han tocado techo. Si los próximos datos confirman que la debilidad de los precios del petróleo se está trasladando gradualmente a las expectativas de inflación, el dólar australiano podría enfrentarse a un reajuste de precios. Mientras tanto, la caída de los precios de la vivienda en Sídney y Melbourne está añadiendo riesgos al crecimiento interno y podría reforzar el reajuste bajista del mercado, incluso cuando el discurso del consejo del RBA sigue siendo claramente de línea dura. (Jinshi Data APP)

Petróleo crudo:

A las 11:36, los precios del petróleo en ambos mercados retrocedieron ligeramente, con el WTI cayendo un 0,27% y el Brent un 0,15%. El mercado estaba atento a posibles conversaciones entre EE. UU. e Irán.

Un portavoz del Ministerio de Asuntos Exteriores de Irán declaró que la máxima prioridad de Irán en ese momento era garantizar la aplicación de todas las disposiciones del memorando de entendimiento. En lo que respecta al Artículo 10 del memorando, relativo al compromiso de EE. UU. de permitir las exportaciones de petróleo iraní, la parte estadounidense ya había emitido los permisos necesarios, e Irán estaba siguiendo el progreso de la implementación. En cuanto al Artículo 11, sobre el desbloqueo de activos iraníes, los procedimientos de implementación pertinentes también avanzaban. Esta semana, Irán enviaría una delegación técnica a Qatar para consultas sobre la implementación del memorando de entendimiento, incluido el Artículo 11. El portavoz afirmó que Irán aún no había iniciado las negociaciones para un acuerdo final. Según el Artículo 13 del memorando, la condición previa para iniciar las negociaciones del acuerdo final era la puesta en marcha y la aplicación continuada de los Artículos 1, 4, 5, 10 y 11. Además, el portavoz subrayó que en los próximos días no habría negociaciones a ningún nivel entre Irán y EE. UU. El viaje de los representantes estadounidenses a Qatar no guardaba relación con la visita de la delegación técnica iraní; el propósito de la delegación iraní en Qatar era hacer un seguimiento de la implementación del memorando de entendimiento, incluido el Artículo 11. (CCTV)

Según fuentes comerciales y un documento, la Organización Estatal de Comercialización de Petróleo de Irak (SOMO) redujo drásticamente sus precios de venta oficiales para atraer a compradores a largo plazo a retirar crudo de Basora de sus terminales en el Golfo Pérsico en julio. El descuento para el crudo Basora Medio era de 14 a 16 dólares por barril, y para el Basora Pesado, de 16,8 a 18,8 dólares por barril, en función de la fecha de carga. Los descuentos eran mayores para las cargas del 1 al 5 de julio, y menores para las del 6 al 10 de julio y del 11 al 31 de julio. SOMO indicó que los compradores debían enviar sus cantidades de pedido en el plazo de un día tras recibir la carta de notificación. Las fuentes comerciales señalaron que los fuertes descuentos podrían atraer compradores, pero estaba por ver si sería posible el paso por el Estrecho de Ormuz. (Jinshi Data APP)

Según datos del Departamento de Energía de EE. UU. (DOE), las existencias de crudo en la Reserva Estratégica de Petróleo (SPR) de EE. UU. cayeron en 5,5 millones de barriles, hasta 325,7 millones de barriles, el nivel más bajo desde mayo de 1983. La disminución de existencias formaba parte de un acuerdo de EE. UU. para liberar 172 millones de barriles de crudo de la reserva con el fin de cubrir un déficit en los inventarios mundiales tras el conflicto de Irán y ayudar a reducir los precios de los combustibles. Las existencias de crudo de EE. UU. cayeron rápidamente en las últimas semanas debido a las fuertes exportaciones de crudo y a la demanda de refino. Desde el estallido del conflicto a finales de febrero hasta el 19 de junio, las existencias totales de EE. UU., incluidas las comerciales y la SPR, habían caído en 111,4 millones de barriles, hasta 743,3 millones de barriles, el nivel más bajo desde 1984. (Jin10 Data APP)

Resumen del mercado spot:

►

►

►

►

►

►

►

►

►

![[SMM Flash News] El Ministerio de Industria de Indonesia establecerá el Consejo Nacional de Zonas Industriales presidido por el Presidente](https://imgqn.smm.cn/usercenter/SSKOK20251217171734.jpeg)

![Las primas del cobre spot de Shanghái se mantienen bajo presión por el débil consumo de fin de mes [SMM Cobre spot de Shanghái]](https://imgqn.smm.cn/usercenter/aMTzL20251217171710.jpg)

![Factores alcistas y bajistas se entrelazan y el estaño de la SHFE mantiene fuertes oscilaciones, mientras que la disposición de compra de las empresas transformadoras es actualmente débil [SMM Tin Midday Review]](https://imgqn.smm.cn/usercenter/tyydv20251217171753.jpg)