I. Escenario uno: Implementación total del arancel al cobre refinado

Si el Departamento de Comercio de Estados Unidos confirma formalmente la hoja de ruta arancelaria propuesta para el cobre refinado el 30 de junio, el mercado estará revalorizando el suministro de cobre estadounidense en lugar de reaccionar simplemente a la tasa arancelaria en sí.

Las actuales medidas de la Sección 232 cubren principalmente productos semielaborados de cobre y productos derivados con alto contenido de cobre. Los cátodos de cobre refinado, concentrados de cobre, ánodos de cobre y chatarra de cobre han permanecido hasta ahora fuera del alcance del arancel actual del 50%. La cuestión clave es si la Administración confirma el programa arancelario gradual propuesto del 15% en 2027 y del 30% en 2028 sobre las importaciones de cobre refinado.

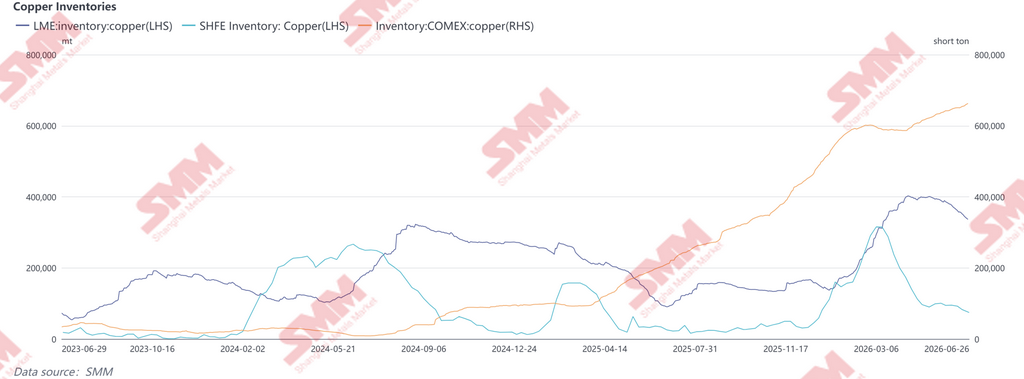

De implementarse, el mercado al contado estadounidense probablemente sería el primero en reaccionar. La considerable acumulación de inventarios en COMEX en los últimos meses ha sido impulsada en gran medida por importaciones anticipadas y arbitraje entre mercados ante la posible aplicación de aranceles. Tras la confirmación, se espera que estos inventarios sirvan como un colchón de suministro a corto plazo, aliviando la estrechez inmediata en el mercado interno. No obstante, los mayores costes de reposición de futuras importaciones probablemente respaldarán una prima estructural del COMEX en relación con el LME.

Los envíos tradicionales de cobre refinado desde Chile y Perú hacia Estados Unidos también podrían verse afectados. A medida que los aranceles erosionan la economía de las importaciones, parte de estos volúmenes podría redirigirse a Asia y Europa, aumentando la disponibilidad a corto plazo fuera de Estados Unidos y ejerciendo una presión relativa sobre los precios del LME y SHFE, al tiempo que se amplían los diferenciales de los mercados regionales.

En última instancia, el impacto se extendería más allá de los flujos comerciales upstream hacia la fabricación downstream. El cobre ya no es simplemente un metal industrial: se ha convertido en un insumo estratégico para la infraestructura de IA, la electrificación y la fabricación avanzada.

II. Escenario dos: Aranceles selectivos o graduales

Si Washington opta por no imponer un arancel general sobre el cobre refinado y en su lugar adopta medidas selectivas basadas en clasificaciones HTS, país de origen, pureza o forma del producto, el impacto resultante en el mercado puede ser menos visible pero significativamente más perturbador para las cadenas de suministro mundiales.

La primera área de riesgo reside en la chatarra de cobre. Si Estados Unidos endurece las restricciones a la exportación de chatarra de alta calidad, o impone cuotas, aranceles o una verificación de origen más estricta sobre el material de transbordo, los flujos mundiales de cobre secundario probablemente experimentarán una reestructuración significativa. La chatarra estadounidense de alta calidad ha sido durante mucho tiempo una materia prima importante para las industrias de cobre reciclado de China y el sudeste asiático. Cualquier restricción a las exportaciones comprimiría los márgenes de procesamiento en Malasia, Tailandia y Vietnam, al tiempo que reduciría la disponibilidad de materia prima de cobre reciclado en China.

El segundo riesgo tiene que ver con el arbitraje de origen. Si los miembros del T-MEC reciben un trato preferencial o exenciones, México y Canadá podrían convertirse en centros regionales de redistribución de cobre refinado. Los operadores podrían redirigir cada vez más los envíos a través de estos mercados para optimizar la exposición arancelaria, haciendo que las normas de origen, los requisitos de transformación sustancial y las clasificaciones HTS sean más importantes que el propio tipo arancelario nominal.

La tercera implicación es la creciente segmentación de la cadena de valor del cobre. Los concentrados de cobre afectan principalmente a la seguridad de la fundición nacional, el cobre refinado repercute directamente en la fabricación y las infraestructuras eléctricas, mientras que la chatarra de cobre sustenta el ecosistema mundial del cobre reciclado. Es probable que las medidas restrictivas en cualquier fase se transmitan a lo largo de la cadena de valor, y se espera que los centros de transformación downstream de toda Asia soporten una parte desproporcionada del ajuste.

III. Escenario tres: Exención o aplazamiento

Si el Departamento recomienda finalmente eximir al cobre refinado de aranceles de importación adicionales, es probable que las expectativas del mercado descontadas en el diferencial COMEX-LME se deshagan. Si la aplicación se pospone simplemente, las expectativas arancelarias se mantendrían, y es probable que el diferencial siga siendo volátil. En cualquiera de los dos casos, es probable que la importación anticipada y el arbitraje entre mercados impulsados por las expectativas arancelarias se moderen. Las primas físicas estadounidenses podrían verse presionadas, mientras que parte de los inventarios acumulados en los últimos meses podrían volver gradualmente a los canales de consumo normales, aumentando la oferta disponible en el mercado al contado de Estados Unidos. Sin embargo, esto no alteraría las perspectivas estructurales del cobre a medio y largo plazo. Un retraso en la aplicación de los aranceles no haría más que posponer la reconfiguración de la cadena de suministro, en lugar de resolver la escasez estructural de producción nacional de cobre refinado o la dependencia a largo plazo de Estados Unidos del material importado. Mientras tanto, se espera que la demanda de la fabricación avanzada, la electrificación y la infraestructura de IA siga siendo favorable. Al mismo tiempo, la creciente integración de estaño, tungsteno, tantalio y plata en las cadenas de suministro de hardware de IA sigue reforzando el papel estratégico del cobre como «metal de infraestructura informática».

IV. Diferencial COMEX-LME: El mercado ya ha descontado las expectativas arancelarias

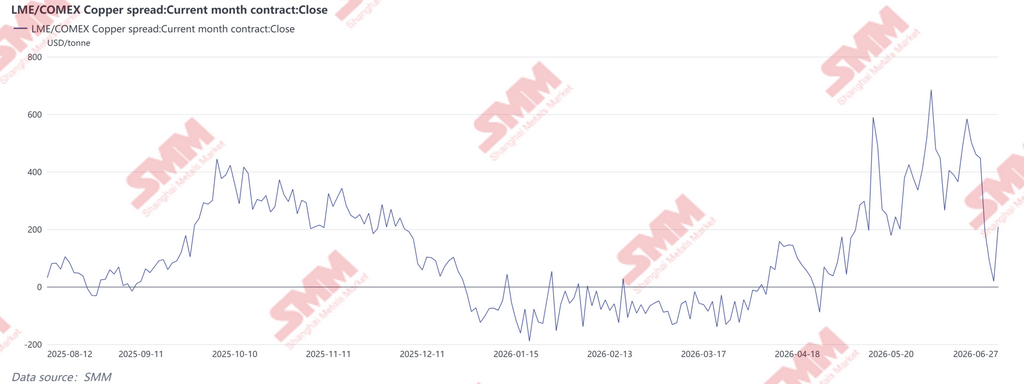

Desde abril de 2026, el diferencial del cobre COMEX-LME se ha ampliado significativamente, superando repetidamente los 400 USD/t y alcanzando casi los 690 USD/t a principios de junio, lo que refleja un posicionamiento agresivo ante un posible anuncio de aranceles al cobre refinado. Durante la segunda quincena de junio, a medida que los cargamentos de arbitraje llegaron gradualmente a Estados Unidos y el mercado centró su atención en el hito político del 30 de junio, el diferencial se redujo bruscamente —acercándose brevemente a la paridad— antes de rebotar hasta alrededor de 200 USD/t, lo que sugiere que los inversores han entrado en la fase final de posicionamiento impulsado por las políticas. Es importante destacar que la volatilidad del diferencial COMEX-LME no ha sido impulsada por un cambio material en los fundamentales mundiales del cobre. En cambio, refleja la evolución de las expectativas en torno a la política de importación estadounidense y la consiguiente reasignación del cobre entre regiones y plazos de entrega.

A principios de este año, las expectativas de futuros aranceles al cobre refinado animaron a los operadores a acelerar los envíos a Estados Unidos, lo que impulsó los inventarios de COMEX al alza de forma acusada, al tiempo que mantuvieron una prima significativa sobre los precios del LME y crearon una ventana de arbitraje inusualmente amplia.

A medida que la importación anticipada de inventarios ha seguido en gran medida su curso, parte de la prima arancelaria ya se ha descontado. No obstante, si el Departamento respalda formalmente el marco arancelario gradual para el cobre refinado el 30 de junio, el diferencial COMEX-LME podría ampliarse de nuevo. Por el contrario, cualquier aplazamiento o exención podría desencadenar un deshacimiento parcial de las posiciones de arbitraje existentes, aumentando la probabilidad de normalización tanto en las primas físicas del COMEX como en los diferenciales de precios entre mercados. En última instancia, la importancia de la investigación de la Sección 232 va más allá de los propios precios del cobre. La verdadera cuestión es la posible revalorización de los flujos comerciales mundiales de cobre, las primas físicas regionales y los diferenciales entre mercados. Independientemente del resultado de la política, reforzar la resiliencia de la cadena de suministro de cobre de Estados Unidos seguirá siendo una prioridad estratégica.