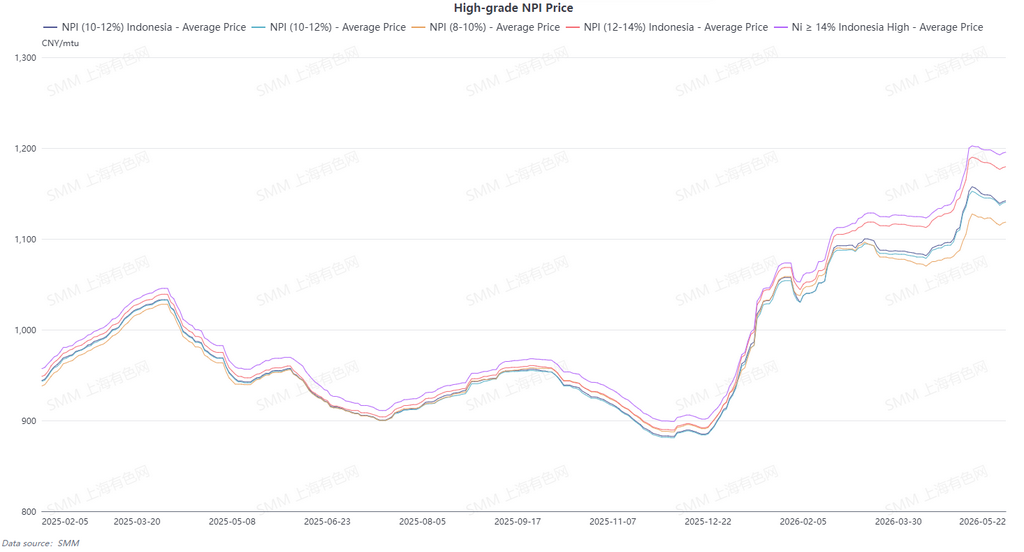

El precio medio del NPI de alta ley SMM 10-12% subió semanalmente 0,87 yuanes/nichel, hasta 1.147 yuanes/nichel (en fábrica, impuestos incluidos), mientras que el índice de precios FOB del NPI indonesio cayó semanalmente 0,06 $/nichel, hasta 147 $/nichel. Esta semana, el mercado de NPI de alta ley en general estuvo estancado. Los futuros continuaron debilitándose, arrastrando el sentimiento del mercado, mientras que la resistencia de los precios al contado se desvaneció gradualmente. La pugna entre alcistas y bajistas fue intensa, y el diferencial de precios entre oferta y demanda se amplió, lo que resultó en una negociación global extremadamente lenta.

Al inicio de la semana, los precios al contado mostraron resistencia a la baja, respaldados por una oferta ajustada, con una divergencia notable respecto a los futuros. Sin embargo, durante la semana se liberaron factores bajistas en masa, debilitando el soporte de la lógica de escasez de oferta al contado. El centro de precios se desplazó lentamente a la baja. En el segmento downstream, el deseo de forzar bajadas de precios fue intenso, y las intenciones de compra de las principales acerías disminuyeron, dejando difícil estrechar el diferencial de precios entre oferta y demanda durante un período prolongado. Por el lado de la oferta, los proveedores en general mantuvieron precios firmes con escasa disposición a vender a precios bajos, y los altos costes limitaron el margen para profundas caídas de precios al contado. Pero la fuerte caída de los futuros alimentó un sentimiento de espera, con algunos operadores suspendiendo cotizaciones, y la liquidez del mercado siguió disminuyendo. Por el lado de la demanda, el factor bajista principal esta semana fue la caída mayor de lo esperado del níquel refinado y la creciente rentabilidad de la chatarra de acero, creando un efecto de sustitución dual que desvió significativamente la demanda rígida de NPI. Combinado con un debilitamiento del mercado de acero inoxidable y la presión sobre los márgenes de las acerías, estas tenían planes de mantenimiento de junio a julio. La demanda de reposición de materias primas se mantuvo lenta, con solo pequeños pedidos esporádicos concluidos. Al mismo tiempo, las expectativas de incrementos de oferta a largo plazo por la liberalización de las cuotas de mineral de níquel seguían fermentando, propagando un sentimiento bajista. En conjunto, la lógica débil para el NPI no ha alcanzado un punto de inflexión. A corto plazo, el mercado seguirá consolidándose en el estancamiento, caracterizado por un impasse sin transacciones reales. El centro de precios tiene margen para moverse a la baja. La recuperación del mercado requiere que los futuros se estabilicen, que comience la reposición downstream o que disminuyan las ventajas de las materias primas sustitutivas.

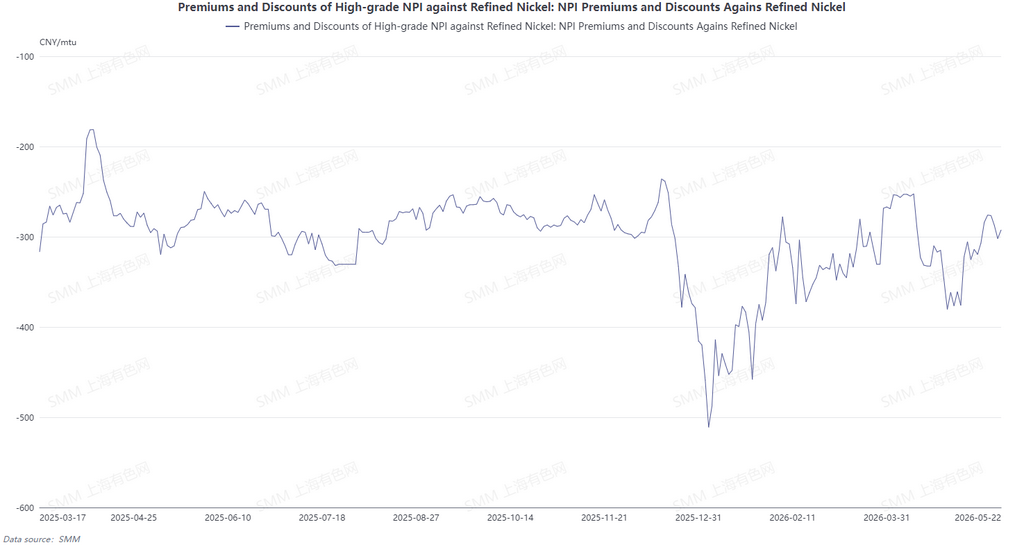

Desde la perspectiva de la conversión de NPI a mata de níquel de alta ley, el descuento del NPI de alta ley respecto al níquel refinado ha seguido estrechándose recientemente. En el plano macro, las crecientes expectativas de subidas de tipos de la Fed estadounidense impulsaron al alza el dólar, y los rumores de flexibilización de las cuotas de extracción de mineral de níquel en Indonesia trajeron expectativas de incrementos de oferta a largo plazo. Estos dos factores bajistas continuaron presionando los precios del níquel refinado, con caídas significativas en los futuros. Por el contrario, el NPI de alta ley se vio respaldado por una oferta nacional ajustada al contado, con proveedores reteniendo ventas y manteniendo precios firmes. Las caídas de precios al contado fueron notablemente más lentas que las del níquel refinado, provocando que la diferencia de precios siguiera reduciéndose. El descuento medio del NPI de alta ley respecto al níquel refinado se redujo a 164,7 yuanes/nichel. Se espera que la próxima semana, los factores bajistas a nivel macro y de oferta no se disipen rápidamente. Los fundamentos de la oferta ajustada al contado de NPI de alta ley no muestran mejora, y el níquel refinado carece de impulsores fuertes para un rebote. Es poco probable que el diferencial de precios se amplíe de nuevo significativamente, y no hay fuerza motriz para la conversión de NPI de alta ley a mata de níquel de alta ley.

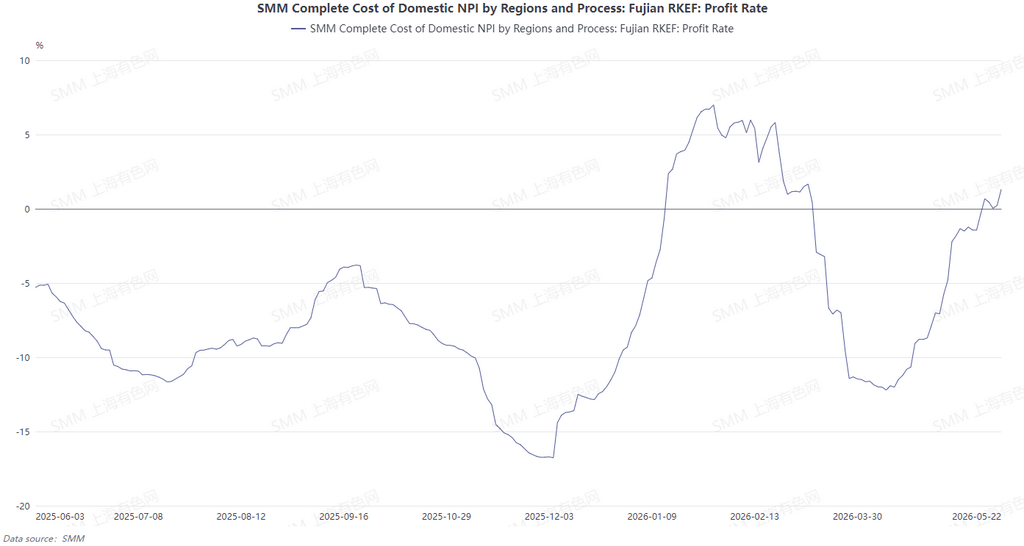

Esta semana, los costes de producción de NPI dentro y fuera de China continuaron divergiendo. En China, los precios del mineral de níquel filipino bajaron ligeramente intermensualmente, y con los precios del carbón estables, las ventajas de coste en el lado del mineral se consolidaron aún más, permitiendo a las fundiciones nacionales mantener la rentabilidad. En Indonesia, los precios del mineral de níquel bajaron levemente, y las plantas locales también aumentaron su proporción de compra de mineral de níquel filipino, reduciendo aún más los gastos de adquisición de mineral. Sin embargo, Indonesia enfrentó presiones alcistas de costes por dos frentes: el aumento de los precios del carbón y la electricidad erosionó el beneficio de coste del mineral más barato, ya que estos fueron compensados por incrementos en los costes de energía y materiales auxiliares. Como resultado, la presión general de costes de producción siguió siendo difícil de aliviar, y los márgenes de beneficio corporativos se mantuvieron limitados.