I. Beneficios tanto del rebar como del HRC se desplomaron en junio

Desde mediados a finales de mayo, los precios del acero han tendido a la baja en medio de transacciones debilitadas aguas abajo al comenzar la temporada baja. Desde junio hasta la fecha, los precios spot de SMM para el rebar, la bobina laminada en caliente (HRC) y la placa laminada en frío en el este de China cayeron entre un 1,5% y un 2% respecto a los niveles de mayo.

En el lado de los costes, en junio, el promedio del índice spot de mineral con 61% Fe en puerto cayó un 6,7% respecto a mayo, mientras que los precios del coque se dispararon, con los precios del mercado spot casi un 10% superiores a los de mayo. Los precios del mineral bajaron pero los del coque se fortalecieron, y los precios de la chatarra de acero se movieron lateralmente. Esto resultó en que los costes medios de las acerías en junio solo se redujeran un 0,1%–0,3% respecto a mayo, mientras que los precios del acero cayeron mucho más que los costes de las materias primas, provocando una drástica reducción de los márgenes de beneficio de las acerías.

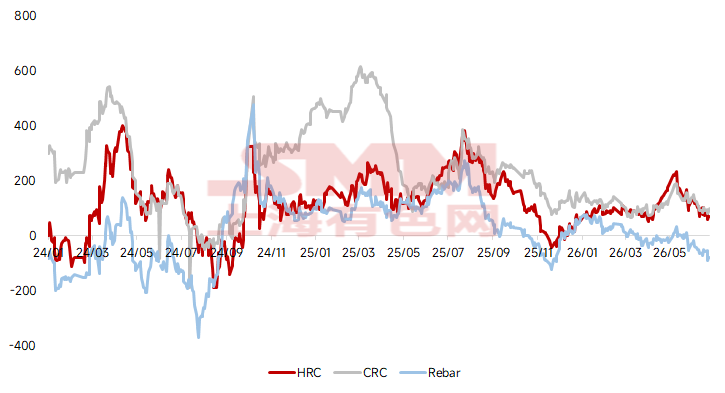

Según datos de SMM, hasta el 25 de junio, los beneficios en las acerías de alto horno del este de China para rebar, HRC y productos laminados en frío disminuyeron en distintos grados desde sus picos de principios de mayo. El beneficio por tonelada métrica del rebar cayó de 35 yuanes a -80 yuanes, un descenso del 328%; el beneficio por tonelada métrica del HRC pasó de 232 yuanes a 70 yuanes, una caída del 70%; y el beneficio por tonelada métrica del laminado en frío retrocedió de 192 yuanes a 100 yuanes, alrededor de un 48% menos.

Figura 1 – Tendencias de beneficios de acerías de alto horno en el este de China

Durante esta rápida contracción de beneficios, la composición de costes del arrabio cambió: la participación del coste del mineral de hierro cayó del 56% al 53%, la participación del coste del coque aumentó del 30% al 33%, mientras que la participación del carbón PCI y otros costes varió relativamente poco. El aumento de los precios del coque redujo los márgenes de beneficio de las acerías.

II. Perspectivas de beneficios

A corto plazo, en el lado del acero, la demanda de uso final será limitada durante la temporada baja, y los inventarios se irán acumulando gradualmente a partir de julio. Es poco probable que los fundamentos propios del acero respalden una fortaleza de precios.

En el lado de los costes, se espera que los precios del mineral sigan bajo presión mientras el mercado anticipa que los impactos de mantenimiento en algunas acerías regionales podrían ampliarse. Para el coque, los precios spot aún tienen posibilidades de que una novena ronda de aumentos entre en vigor. En general, se espera que los beneficios de las acerías tengan todavía cierto margen adicional para reducirse en el futuro próximo.

![[SMM Steel] La palanquilla de importación del Sudeste Asiático sigue cayendo ante la persistente debilidad de la demanda](https://imgqn.smm.cn/usercenter/aPBtI20251217171717.jpg)

![[Análisis de SMM] La competitividad de exportación del acero al silicio de grano orientado de China continúa fortaleciéndose](https://imgqn.smm.cn/usercenter/GfiYT20251217171720.jpg)

![[SMM Acero] La palanquilla indonesia baja ligeramente ante la presión de las ofertas chinas](https://imgqn.smm.cn/usercenter/UqlZJ20251217171717.jpg)