6.25:

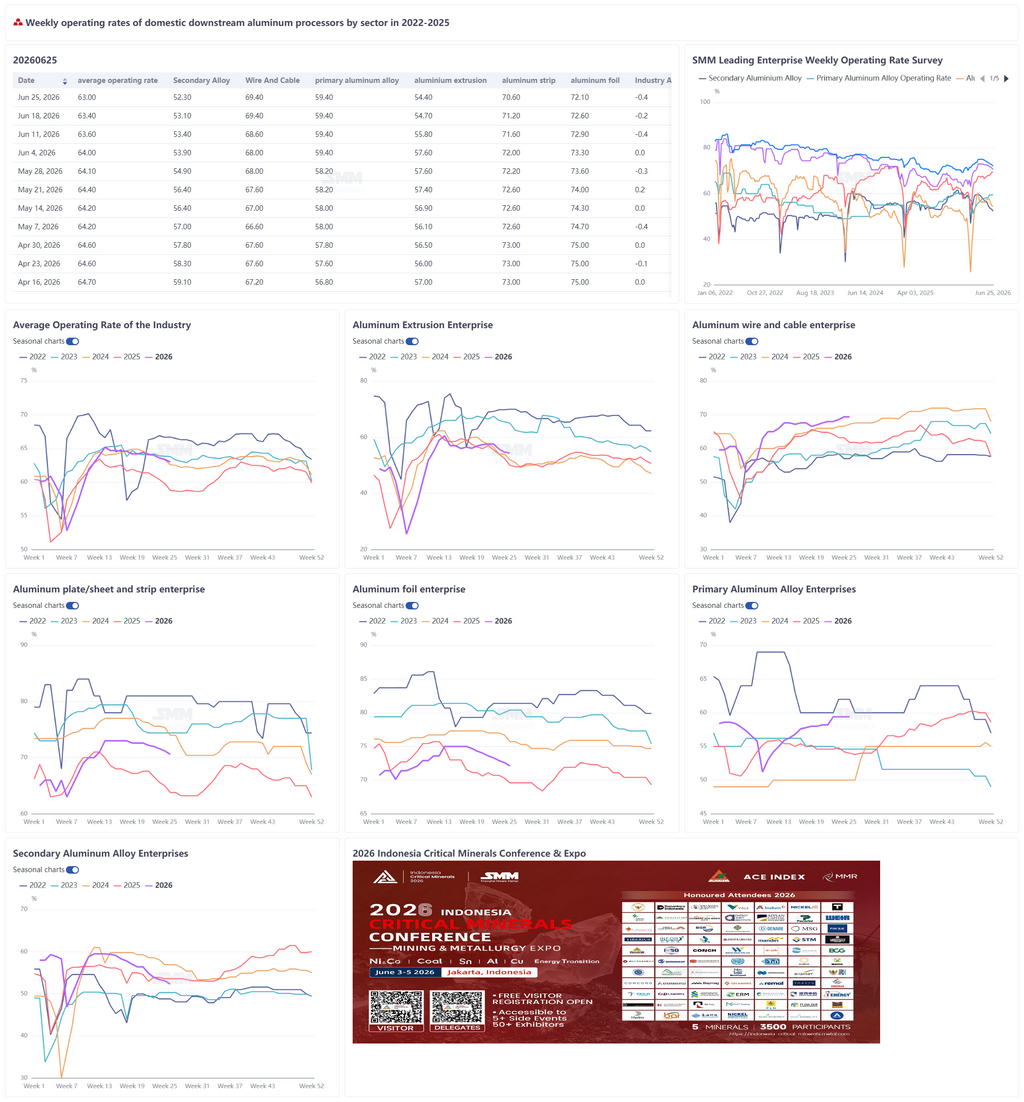

Esta semana, la tasa de operación de las principales empresas transformadoras de aluminio aguas abajo en China se situó en el 63 %, un descenso intermensual de 0,4 puntos porcentuales. Afectadas por la profundización de la temporada baja estacional en todo el sector, la disposición de compra aguas abajo fue en general moderada y las tasas de operación de la mayoría de los segmentos se mantuvieron bajo presión. La aleación de aluminio primario se mantuvo estable en el 59,4 %, ya que las empresas se centraron en la ejecución de contratos a largo plazo existentes, sin emisión de nuevos pedidos al contado. La tasa de operación de placas, láminas y bandas de aluminio cayó 0,6 puntos porcentuales hasta el 70,6 %, debido a que un desplome repentino de los precios del aluminio interrumpió el ritmo de retirada de la carga, obligando a algunas pequeñas plantas a parar la producción. Si bien las exportaciones mostraron resiliencia, la débil demanda interna de placas comunes ofreció una compensación limitada. La tasa de operación de alambres y cables de aluminio se mantuvo plana en el 69,4 %, respaldada por la entrega estable de pedidos de ultra alta tensión (UHV). No obstante, las pérdidas en exportaciones y la contracción de nuevos pedidos apuntaban a una creciente presión a la baja tras julio. La tasa de operación de extrusión de aluminio retrocedió 0,3 puntos porcentuales hasta el 54,4 %. La caída de los precios del aluminio mejoró marginalmente el almacenamiento de los usuarios finales, pero la lenta captación de pedidos en las pequeñas y medianas empresas y la persistente temporada baja en extrusiones arquitectónicas hicieron que estos factores positivos fueran insuficientes para compensar la debilidad. La tasa de operación de papel de aluminio bajó 0,5 puntos porcentuales hasta el 72,1 %, con la demanda de papel farmacéutico reduciéndose a la mitad y el de bolsas debilitándose. Algunos clientes introdujeron vacaciones intermitentes, intensificando la presión operativa. La tasa de operación del aluminio secundario cayó 0,9 puntos porcentuales hasta el 52,3 %, ya que la escasez en la tramitación de facturas, la retención de ventas por parte de los proveedores de chatarra de aluminio y la reposición justo a tiempo aguas abajo se combinaron para reducir las tasas bajo la doble presión de las materias primas y la demanda. En general, la conjunción de las bruscas oscilaciones de los precios del aluminio y el efecto de temporada baja significó que la resistencia puntual de las exportaciones no bastó para compensar el debilitamiento de la demanda interna y la presión del lado de las materias primas. A corto plazo, se prevé que el alambre y cable de aluminio fluctúe en niveles altos, apoyado por los pedidos de la red eléctrica, mientras que los demás segmentos probablemente seguirán bajo presión.

Aleación de Aluminio Primario: Esta semana, la tasa de operación de las principales empresas chinas de aleación de aluminio primario se mantuvo estable en el 59,4 %, sin cambios respecto a la semana anterior, continuando su tendencia de estabilidad. Por el lado de la oferta, las empresas no realizaron ajustes notables en su ritmo de producción, centrándose principalmente en ejecutar los contratos a largo plazo existentes. No se reportaron planes a gran escala para aumentar o reducir la producción, por lo que la tasa de operación se mantuvo sin cambios durante dos semanas consecutivas. Por el lado de la demanda, la industria se encuentra en su tradicional temporada baja, con un consumo aguas abajo generalmente débil y nuevos pedidos relativamente limitados. Algunas empresas aún enfrentan cierta presión de inventarios. Aunque los precios del aluminio se debilitaron algo recientemente, las reacciones del mercado se reflejaron principalmente en las cotizaciones de los comerciantes, ya que la disposición real de compra aguas abajo no se liberó de manera notable, ofreciendo un impulso limitado a las tasas de operación. Además, en el frente exportador, las exportaciones de cubos de rueda cayeron intermensualmente en mayo, y se espera que la demanda general en junio muestre un desempeño mediocre, lo que sugiere un apoyo insuficiente de la demanda externa. En conjunto, el nivel operativo actual de los líderes del sector es suficiente para cubrir la entrega de los pedidos existentes. Limitada por la débil demanda de la temporada baja, los inventarios aún no completamente digeridos y las mediocres exportaciones, la tasa de operación carece de impulsores al alza. Se espera que la tasa de operación de las principales empresas de aleaciones de aluminio primario se mantenga cerca del 59,4% la próxima semana, continuando su tendencia débil pero estable.

Chapas/Láminas y Flejes de Aluminio: Esta semana, la tasa de operación de las principales empresas de chapas/láminas y flejes de aluminio cayó 0,6 puntos porcentuales intermensualmente hasta el 70,6%. En cuanto a las operaciones corporativas, los precios del aluminio se desplomaron durante la semana, con el aluminio al contado cerrando a 22 850 yuan/t el 25 de junio, una caída de 1 020 yuan/t en la semana. Las bruscas oscilaciones afectaron significativamente la confianza del mercado, debilitando notablemente la disposición aguas abajo de recoger mercancías, y algunos clientes, incluidas pequeñas plantas de chapas/láminas y empresas tipo taller, se vieron obligados a detener la producción. En cuanto a los pedidos, las exportaciones se mantuvieron resilientes. Las exportaciones de chapas/láminas y flejes de aluminio en mayo fueron de 319 900 t, disminuyendo un 2% intermensualmente pero aún registrando un aumento interanual del 15%, y las carteras de pedidos de exportación de las empresas relacionadas estaban llenas. La demanda interna fue mediocre, con la demanda de uso final de chapas comunes civiles manteniéndose persistentemente débil. En general, si bien las exportaciones y los pedidos de almacenamiento de energía brindan cierto soporte, la llegada de la temporada baja de consumo, el débil desempeño de las chapas comunes y las bruscas oscilaciones en los precios del aluminio que alteran el ritmo de compras aguas abajo implican que se espera que la tasa de operación de las chapas/láminas y flejes de aluminio caiga bajo presión en julio.

Alambres y Cables de Aluminio: Esta semana, la tasa de operación de la industria china de alambres y cables de aluminio fue del 69,4%, igual que el mes anterior. Las operaciones del sector se mantuvieron en niveles altos durante la semana, con las empresas ejecutando principalmente los pedidos existentes, manteniendo un ritmo de producción estable y tasas de utilización de la capacidad en niveles relativamente altos para el año. En cuanto a los pedidos, el mercado de exportación mostró una clara tendencia de enfriamiento. Afectados por las caídas sucesivas del aluminio de la LME en el extranjero, los márgenes de exportación de los alambres de aluminio trenzado nacionales pasaron a ser negativos, y los volúmenes de nuevos pedidos se contrajeron significativamente, quedando solo algunos pedidos realizados con antelación por comerciantes que buscan asegurar el diferencial de precios entre los mercados chino e internacional. Aunque los programas de producción actuales de los productores aún pueden cubrir la producción de todo el mes y se espera que las exportaciones de alambres de aluminio trenzado se mantengan estables en junio, a partir de julio, a medida que se entreguen gradualmente los pedidos programados previamente y resulte difícil conseguir nuevos pedidos, en el mercado interno los pedidos de larga duración de UHV aún se entregan de manera constante, pero todavía no ha surgido un período concentrado de retirada de carga por parte de la red eléctrica. Sin embargo, la fuerte caída reciente de los precios de las materias primas llevó a las empresas a centrarse en facilitar los pedidos de producción pendientes, lo que proporcionó cierto respaldo a los pedidos de conductores. En un contexto de crecientes expectativas de presión sobre el frente de exportación, la tasa de operación a corto plazo del sector podría fluctuar en niveles altos, pero después de julio, a medida que los pedidos de exportación se contraigan gradualmente, es probable que aumente la presión a la baja sobre la tasa de operación.

Extrusión de Aluminio: Esta semana, la tasa de operación en extrusión de aluminio bajó 0,3 puntos porcentuales con respecto al mes anterior, situándose en el 54,4%, con un ritmo de descenso más lento que en el período anterior. En extrusiones arquitectónicas, beneficiándose de la reciente caída de los precios del aluminio, la disposición de los usuarios finales a adquirir y almacenar mejoró marginalmente, y los nuevos pedidos válidos compensaron parcialmente las características de temporada baja, respaldando tasas de operación estables en las empresas de extrusión arquitectónica. En extrusiones industriales, la mejora de la demanda de extrusiones de aluminio relacionadas con el almacenamiento de energía impulsó las operaciones de las empresas. Sin embargo, algunas empresas informaron de una escasez puntual de mano de obra de producción de primera línea, lo que limitó la liberación de capacidad y provocó un ligero retroceso en las tasas de operación. La divergencia entre las grandes y pequeñas empresas persistió. Algunas pequeñas empresas reportaron una caída notable en los nuevos pedidos recibidos recientemente y esperaban que su producción cayera intermensualmente en julio. En general, el reciente descenso del precio del aluminio estimuló efectivamente la liberación de la demanda de uso final, brindando un soporte positivo a corto plazo para las operaciones del sector. Sin embargo, la lenta captación de pedidos en las empresas de extrusión medianas y pequeñas siguió lastrando el nivel operativo general. Mientras tanto, el efecto tradicional de temporada baja en las extrusiones arquitectónicas persistió, con un débil seguimiento de nuevos pedidos de proyectos inmobiliarios, dejando un soporte de demanda escaso. En conclusión, los factores positivos a corto plazo no fueron suficientes para compensar la débil demanda de la temporada baja, y se espera que la tasa operativa de la industria de extrusión de aluminio de China continúe su tendencia a la baja la próxima semana.

Lámina de aluminio: La tasa operativa de las principales empresas de lámina de aluminio cayó 0,5 puntos porcentuales intermensualmente, hasta el 72,1 %, esta semana. A nivel operativo empresarial, el efecto estacional tradicional de julio-agosto se aceleró: la demanda de láminas farmacéuticas se redujo a la mitad y la de láminas para bolsas continuó debilitándose. Algunos clientes de láminas de aluminio comenzaron a tomar vacaciones intermitentes por falta de pedidos, y la presión operativa de la industria se intensificó claramente. En el frente exportador, los datos aduaneros muestran que las exportaciones de láminas de aluminio en mayo fueron de 119.400 toneladas, un aumento intermensual del 4 %, lo que indica una demanda externa relativamente estable. Cabe destacar que la fuerte caída de los precios del aluminio esta semana alteró significativamente el ánimo del mercado. Los clientes intermedios mostraron una disposición notablemente insuficiente para retirar mercancías, y las empresas transformadoras empezaron a revisar sus estructuras de pedidos y postergar los programas de producción para pedidos de acumulación de existencias. En el contexto de una profundización del efecto estacional en julio, el debilitamiento persistente de las láminas para embalaje, el insuficiente soporte del consumo de láminas para aire acondicionado y las bruscas oscilaciones de los precios del aluminio, se espera que estos factores presionen conjuntamente el rendimiento operativo, provocando que la tasa operativa de las láminas de aluminio continúe descendiendo.

Aluminio secundario: Esta semana, la tasa operativa de las principales empresas de aluminio secundario cayó 0,9 puntos porcentuales intermensualmente, hasta el 52,3 %, ya que la doble presión de las materias primas y la demanda siguió limitando la liberación de capacidad. En el lado de las materias primas, la aceleración de las caídas de los precios del aluminio y de los futuros durante la semana hizo que los precios de la chatarra de aluminio siguieran la misma tendencia, allanando el camino para una corrección a la baja de los precios del ADC12, aunque en general la chatarra de aluminio todavía mostró una resistencia relativamente fuerte a las caídas. En el contexto de una estricta represión contra la "economía de facturación," el problema de la escasez de facturas aún no se ha aliviado, manteniendo altos los costes de adquisición de materias primas conformes. Mientras tanto, la caída de precios redujo aún más los beneficios de los proveedores de chatarra de aluminio, intensificando su disposición a retener las ventas. La circulación en el mercado se estrechó, y las empresas continuaron enfrentando una presión significativa para asegurar el suministro de materias primas. Por el lado de la demanda, el mercado downstream mantuvo su patrón tradicional de temporada baja, con las compras dominadas por el reaprovisionamiento justo a tiempo. Aunque los precios del aluminio cayeron sucesivamente, esto no logró impulsar el entusiasmo de reaprovisionamiento del sector downstream. Una actitud de espera y observación dominó el mercado, las transacciones generales fueron mediocres y el lado de la demanda proporcionó un impulso limitado para la producción. De cara al futuro, si persiste la situación de escasez de facturas, la supervisión de cumplimiento sigue siendo estricta y el efecto de temporada baja en el uso final se profundiza, todavía existe la posibilidad de que la tasa de operación de la industria del aluminio secundario continúe disminuyendo.

![La presión de costos sigue transmitiéndose, el soporte por debajo de los precios del fluoruro de aluminio se fortalece [Revisión semanal de sales de fluoruro de SMM]](https://imgqn.smm.cn/usercenter/mcZkL20251217171654.jpg)