Comunicado de prensa de SMM, 22 de junio

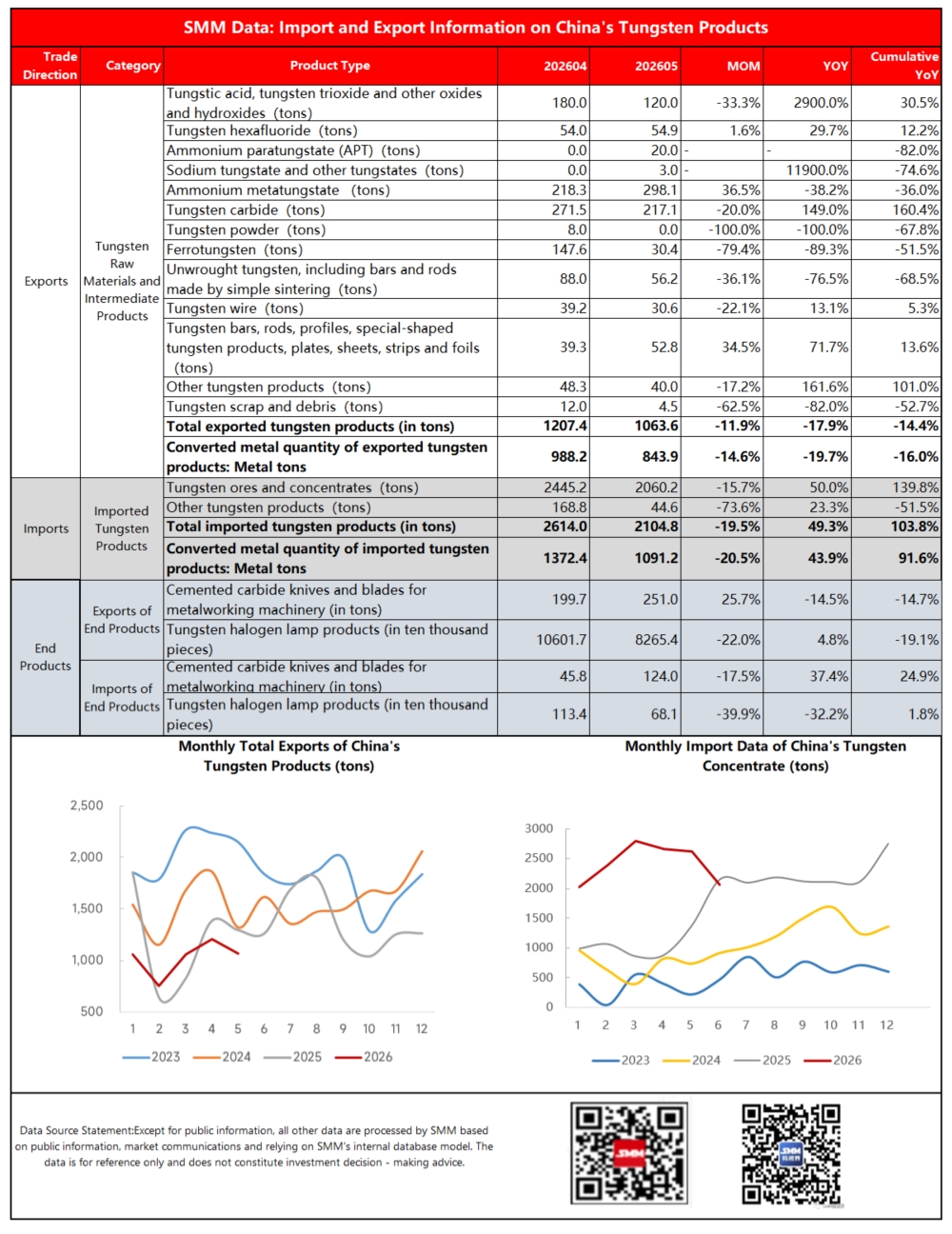

Según datos de aduanas, las exportaciones totales de China de productos de fundición de tungsteno y materiales de tungsteno alcanzaron aproximadamente 1.063,6 toneladas en mayo de 2026, lo que supone una caída intermensual del 11,9% y una caída interanual del 17,9%. Las importaciones totales de concentrados de tungsteno en mayo se situaron en torno a 2.060,2 toneladas, cayendo un 15,7% intermensual pero aumentando un 50,0% interanual. Las importaciones agregadas de todos los productos de tungsteno totalizaron aproximadamente 2.104,8 toneladas, un aumento interanual del 49,3%.

Calculado sobre la base del contenido de tungsteno metálico, China importó 1.091,2 toneladas métricas de tungsteno metálico en mayo, un 43,9% más interanual, mientras que las exportaciones de tungsteno metálico totalizaron 843,9 toneladas métricas, un descenso del 19,7% interanual. China registró una importación neta de tungsteno metálico de 247,3 toneladas métricas en mayo, en comparación con una exportación neta de alrededor de 293 toneladas métricas en el mismo período del año pasado.

Desde que China introdujo controles a las exportaciones de tungsteno en febrero de 2025, junto con el endurecimiento de las regulaciones sobre artículos de doble uso dirigidas a Japón a partir de enero de 2026, las exportaciones de ciertos productos nacionales de fundición de tungsteno y materiales de tungsteno han tendido a la baja en general. Las exportaciones de mayo registraron otra caída interanual, manteniéndose notablemente por debajo de los niveles anteriores al control. Mientras tanto, el crecimiento sostenido de los suministros de mineral de tungsteno de Kazajstán, Myanmar, la RPDC y otras fuentes mantuvo las importaciones de tungsteno robustas en mayo, configurando un panorama de mercado de fuertes importaciones y débiles exportaciones. No obstante, los desgloses de los datos aduaneros de mayo indican cambios emergentes: el impulso de crecimiento de las materias primas de tungsteno importadas puede haber alcanzado su punto máximo, mientras que las exportaciones podrían estar a punto de recuperarse.

Panorama del mercado de importación

Las importaciones totales de productos de tungsteno alcanzaron 2.104,8 toneladas en mayo, un 19,5% menos intermensual pero un 49,3% más interanual. Las importaciones acumuladas de productos de tungsteno en los primeros cinco meses de 2026 alcanzaron 12.930,2 toneladas, un aumento del 103,8% interanual.

Minerales y concentrados de tungsteno (2.060,2 toneladas)

Los minerales y concentrados de tungsteno siguieron siendo la categoría de importación dominante, con volúmenes de mayo subiendo un 50,0% interanual. El valor total de las importaciones de concentrados de tungsteno en mayo ascendió a 90,31 millones de USD, lo que se traduce en un precio medio de importación aproximado de 309.000 RMB por tonelada física. Las importaciones acumuladas de enero a mayo de 2026 alcanzaron 12.350,9 toneladas, un aumento de aproximadamente el 140% interanual, lo que supone una expansión récord. Las principales fuentes de importación de concentrados de tungsteno en mayo fueron Myanmar, Kazajstán, la RPDC y otras regiones.

- Concentrados de tungsteno procedentes de Myanmar: Las importaciones totalizaron aproximadamente 880 toneladas con un valor total de 31,05 millones de USD, equivalente a un precio sin impuestos de alrededor de 240.000 RMB por tonelada física.

- Minerales de tungsteno procedentes de Kazajstán: Las importaciones se situaron en aproximadamente 550 toneladas, desplomándose un 47,2% intermensual. La caída se debió al mantenimiento anual en las principales minas kazajas que redujo la producción, esperándose que los volúmenes de importación se recuperen gradualmente después. El valor de las importaciones de minerales de tungsteno kazajos en mayo alcanzó los 30,96 millones de USD, lo que corresponde a un precio unitario sin impuestos de aproximadamente 429.000 RMB por tonelada física. Las importaciones acumuladas de Kazajstán durante enero-mayo de 2026 alcanzaron 4.295 toneladas, un aumento de 4.121 toneladas interanual, lo que representa el 35,4% de las importaciones totales de concentrados de tungsteno de China.

Mercado de exportación: materias primas & productos intermedios enfrentan vientos en contra con una clara divergencia estructural

Las exportaciones totales de productos de tungsteno en mayo alcanzaron 1.063,6 toneladas, cayendo un 11,9% intermensual y un 17,9% interanual, equivalentes a 843,9 toneladas métricas de tungsteno metálico, un 14,6% menos intermensual y un 19,7% menos interanual. Las exportaciones se mantuvieron en una senda contractiva, con un descenso acumulado en enero-mayo del 14,4% interanual, lo que apunta a una persistente debilidad exportadora desde principios de 2026.

El desglose por productos revela divergencias marcadas entre las principales variedades:

-

Carburo de tungsteno (217,1 toneladas): Los volúmenes cayeron un 20,0% intermensual pero se dispararon un 149,0% interanual. Las exportaciones acumuladas en 2026 alcanzaron 1.007 toneladas, lo que lo convierte en el principal producto procesado de tungsteno exportado por China. Como artículo regulado de doble uso, el carburo de tungsteno se enfrenta a largos ciclos de aprobación de exportación, con envíos que se realizan en gran medida contra pedidos asegurados en períodos anteriores. Tras un repunte de los precios en el mercado chino del tungsteno en junio y un aumento de las consultas del extranjero, se prevé que las exportaciones de carburo de tungsteno registren un crecimiento intermensual en junio.

-

Metatungstato de amonio (AMT, 298,1 toneladas): Uno de los pocos productos que registró crecimiento intermensual en mayo, con envíos que aumentaron un 35,5%, aunque los volúmenes cayeron un 38,2% interanual. La lentitud de las operaciones de la industria petrolera en Oriente Medio lastró la demanda interanual de AMT. Los precios de exportación de AMT en mayo promediaron 255.000 USD por tonelada, un salto del 660% intermensual. En medio de los controles nacionales a las exportaciones de tungsteno y los elevados costes de fundición, los fundidores chinos han reforzado su poder de fijación de precios, manteniendo firmes las ofertas de exportación.

-

Ferrotungsteno (30,4 toneladas): Las exportaciones se desplomaron un 79,4% intermensual y un 89,3% interanual en medio de una demanda apagada del sector siderúrgico europeo, lo que deja poco margen para la recuperación del consumo.

-

Polvo de tungsteno (0 toneladas): Las exportaciones cayeron a cero en mayo, lo que representa una caída del 100% tanto intermensual como interanual. La paralización total de las exportaciones puede deberse a la robusta demanda interna del sector de la pulvimetalurgia china que absorbe toda la producción local, o a posibles ajustes en las normas de clasificación de las declaraciones aduaneras.

-

Paratungstato de amonio (APT, 20 toneladas): Tras registrar exportaciones nulas en abril, el APT registró envíos de 20 toneladas en mayo en virtud de un contrato de transformación de materiales suministrados con destino a Alemania. Las exportaciones acumuladas de enero a mayo aún se desplomaron un 82% interanual, lo que refleja un pronunciado desplazamiento de la producción nacional de APT hacia la transformación profunda aguas abajo, como el carburo de tungsteno, reduciendo drásticamente los volúmenes de exportación independientes de APT.

-

Barras, varillas, perfiles, láminas, tiras y hojas de tungsteno (52,8 toneladas): Una categoría poco frecuente que registra un doble crecimiento tanto intermensual (+34,5%) como interanual (+71,6%). Ciertos materiales de tungsteno con procesamiento profundo mantienen una sólida competitividad en los mercados exteriores con una demanda externa estable.

El umbral del volumen de exportación de China para materias primas e intermedios de tungsteno alcanzó un máximo de cuatro años a principios de 2026, antes de caer notablemente en abril y mayo a niveles cercanos a mínimos de varios años, sometiendo a los exportadores a una presión sustancial.

Productos finales: Las exportaciones de herramientas de corte aumentan de forma constante; los envíos de lámparas de tungsteno suben con precios estables

-

Herramientas de corte y cuchillas de carburo cementado para maquinaria metalmecánica (251,0 toneladas exportadas): Los envíos aumentaron un 25,7% intermensual pero cayeron un 14,5% interanual. Las persistentes y amplias diferencias de precios entre los precios del tungsteno en el extranjero y en el mercado interno crean un potencial alcista para las exportaciones chinas de carburo cementado a largo plazo.

-

Lámparas halógenas de tungsteno (82,654 millones de unidades exportadas): Los volúmenes disminuyeron un 22,0% intermensual pero aumentaron ligeramente un 4,8% interanual, con unas exportaciones acumuladas de enero a mayo que alcanzaron los 410 millones de unidades. La enorme escala de envíos confirma la posición de China como principal exportador mundial de lámparas de tungsteno.

Lado de las importaciones de productos finales

Las importaciones de cuchillas de carburo cementado y lámparas halógenas de tungsteno disminuyeron. Un aumento interanual del 37,4% en las importaciones de herramientas de corte de precisión especial subraya la persistente dependencia de proveedores extranjeros para las variantes de gama alta. Sin embargo, se espera que la reducción de las ventajas de precios en el extranjero aumente la tasa de sustitución de las herramientas de corte de fabricación nacional.

Perspectivas generales del mercado

El comercio de tungsteno de China mantuvo un patrón de fuertes importaciones y débiles exportaciones en mayo de 2026. Los robustos volúmenes de importación de concentrados de tungsteno fueron impulsados por la reposición de existencias entre los procesadores nacionales, lo que indica una fuerte demanda de materias primas por parte de los fabricantes locales. Las exportaciones, por el contrario, se mantuvieron deprimidas por la desaceleración de la actividad manufacturera mundial, los elevados precios internos del tungsteno y la reducción de la competitividad de los costes de exportación.

Los factores clave a vigilar en adelante incluyen:

- El efecto de arrastre de la recuperación del PMI manufacturero mundial sobre las exportaciones de productos de tungsteno;

- Posibles perturbaciones en los ritmos de importación derivadas de la estabilidad del suministro de concentrados de tungsteno en el Sudeste Asiático;

- Ajustes en las políticas nacionales de exportación de artículos de doble uso que afecten a los envíos de productos relacionados con el tungsteno.

El 22 de junio, el Ministerio de Comercio emitió el Anuncio nº 23 de 2026, añadiendo a 10 entidades vinculadas al ámbito militar estadounidense, entre ellas Aveox, Red Cat Holdings, Tier 1 Unmanned, Ball Aerospace, Oshkosh Defense, L3Harris Maritime, MP Materials y USA Rare Earth, a su lista de control de exportaciones, prohibiendo con efecto inmediato los envíos de artículos de doble uso a estas entidades. Dado que el tungsteno está clasificado como recurso estratégico cubierto por las regulaciones sobre artículos de doble uso, los canales de exportación a EE.UU. se han estrechado aún más.

A corto plazo, la nueva resolución refuerza las expectativas de una mayor contracción de las exportaciones de tungsteno, con exportaciones directas a EE.UU. de carburo de tungsteno, polvo de tungsteno y otras variedades relevantes para el ámbito militar que probablemente caigan a cero. Los datos aduaneros muestran que China exportó aproximadamente 472 toneladas de productos intermedios de tungsteno a EE.UU. de enero a mayo, en su mayoría metatungstato de amonio, que temporalmente está exento de los controles sobre artículos de doble uso. Los cambios marginales en este segmento requieren un seguimiento continuo.

A medio y largo plazo, los controles chinos a las exportaciones de tungsteno se mantendrán estrictos. El endurecimiento de los suministros de materias primas de tungsteno en el extranjero mantendrá los precios internacionales del tungsteno elevados y volátiles, manteniendo amplios diferenciales de precios transfronterizos. Se prevé que esta dinámica impulse los volúmenes de exportación de los productos finales de tungsteno de China a largo plazo.