25 de junio

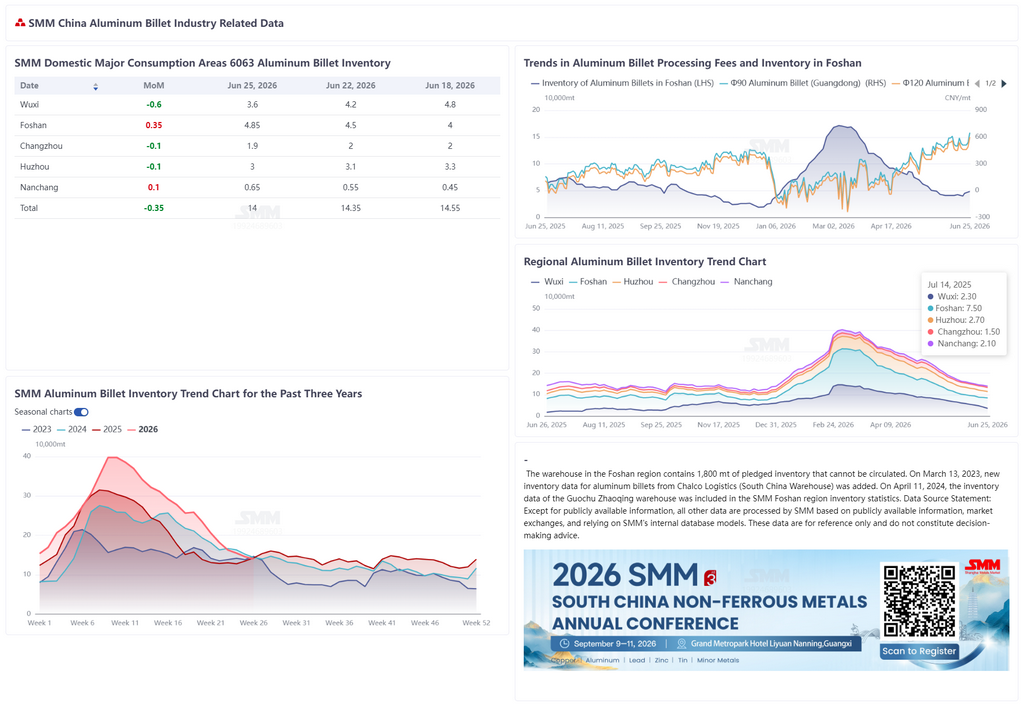

Según las estadísticas de SMM, el inventario de palanquilla de aluminio en las principales zonas de consumo nacionales cayó a 140.000 toneladas el 25 de junio, 9.000 toneladas menos que el lunes pasado y 3.500 toneladas menos que el jueves pasado. En comparación interanual, fue 2.500 toneladas inferior al mismo período de 2025 y 3.500 toneladas inferior al de 2024, con un inventario total que ya ha descendido a un nivel relativamente bajo para este período en los últimos cinco años. En cuanto a las salidas de almacén, las retiradas de palanquilla de aluminio durante el 15 al 22 de junio fueron de 38.800 toneladas, 5.500 toneladas menos respecto a la semana anterior, lo que supone la cuarta semana consecutiva de descenso, con las transacciones de mercado contrayéndose continuamente. Actualmente, el inventario de palanquilla de aluminio ha caído cerca de las 140.000 toneladas. Foshan y Nanchang registraron una ligera acumulación de inventario, con entradas de almacén recuperándose, mientras que Wuxi experimentó una notable desacumulación, cayendo el inventario a 36.000 toneladas. La lógica previa de altas tarifas de procesamiento que frenan la demanda y los efectos de sustitución aguas abajo persistió, lo que mantuvo las salidas de almacén en tendencia bajista durante cuatro semanas consecutivas, reflejando una demanda débil. Según el patrón actual de oferta y demanda y las tendencias estacionales, se espera que el inventario de palanquilla de aluminio se mueva lateralmente alrededor de las 140.000 toneladas la próxima semana, con un margen de desacumulación limitado. En el futuro deberá prestarse atención a los cambios en las tasas de operación aguas abajo y a la liberación de capacidad por el lado de la oferta.

Durante la semana, el centro de precios del aluminio se desplomó bruscamente. El precio spot del aluminio SMM A00 cayó de 23.870 yuan/tonelada el jueves pasado a 22.850 yuan/tonelada, una caída semanal de más de 1.000 yuan/tonelada. Respaldadas por los costos, las tarifas de procesamiento en varias regiones se dispararon significativamente, presentando un patrón general de divergencia entre volumen y precio. Por región, en Foshan, las tarifas de procesamiento para la palanquilla de aluminio de φ90 fueron de 650 yuan/tonelada y para φ120 de 600 yuan/tonelada, cada una 140 yuan/tonelada más que el jueves pasado; en Wuxi, φ90 fue de 700 yuan/tonelada y φ120 de 600 yuan/tonelada, cada una 200 yuan/tonelada más; en Nanchang, φ90 fue de 700 yuan/tonelada y φ120 de 650 yuan/tonelada, subiendo 170 yuan/tonelada cada una. El fuerte aumento de las tarifas de procesamiento durante la semana fue impulsado por dos factores principales: primero, la rápida caída de los precios del aluminio llevó a los fabricantes a mantener firmes los precios basándose en los costos previamente altos de las materias primas, lo que resultó en un aumento pasivo de las tarifas de procesamiento; segundo, el inventario se mantuvo en niveles relativamente bajos, aliviando la presión del lado de la oferta. Sin embargo, cabe señalar que en un contexto de altas tarifas de procesamiento y caída de los precios del aluminio, el sentimiento de compra aguas abajo fue relativamente débil, con algunos fabricantes pasando a producir sus propias palanquillas de aluminio, suprimiendo las transacciones mediante efectos de sustitución de la demanda. La próxima semana, se espera que las tarifas de procesamiento de la palanquilla de aluminio se mantengan altas, pero con un margen de subida adicional limitado. Debe prestarse atención al ritmo de estabilización del precio del aluminio y a los cambios en el inventario social.

![La presión de costos sigue transmitiéndose, el soporte por debajo de los precios del fluoruro de aluminio se fortalece [Revisión semanal de sales de fluoruro de SMM]](https://imgqn.smm.cn/usercenter/mcZkL20251217171654.jpg)