I. La expansión de la potencia de cómputo de IA abre espacio de crecimiento para el cobre

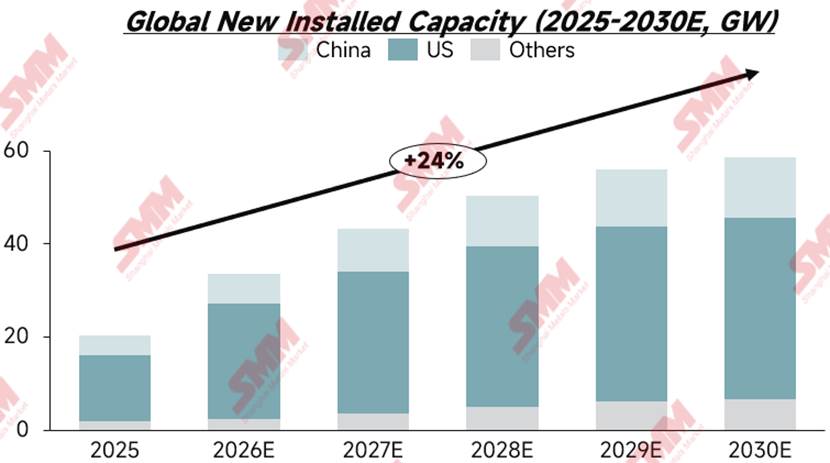

La infraestructura global de potencia de cómputo y la construcción de centros de datos han experimentado un crecimiento explosivo simultáneo, con la puesta en marcha intensiva de proyectos de cómputo inteligente y supercomputación en todas las regiones, generando una curva de demanda incremental completamente nueva para los semielaborados de cobre. Según las proyecciones de SMM, se espera que las nuevas instalaciones a nivel mundial logren una TCAC del 24 % de 2025 a 2030, con el ritmo más rápido de nuevo despliegue en 2025 y 2026. Se prevé que las nuevas instalaciones en 2026 crezcan un 65 % intermensual, y para 2027, la tasa de crecimiento de las nuevas instalaciones retroceda al 28,77 %, seguida de una desaceleración interanual en 2028-2030.

Por región, las nuevas instalaciones globales de potencia de cómputo se concentran principalmente en dos grandes mercados: Estados Unidos y China. Aprovechando sus operadores de nube líderes en escala, sistemas de operación de instalaciones altamente eficientes y un ecosistema global de IA bien consolidado, Estados Unidos sigue liderando en escala de despliegue. En China, los principales productores de nube como Alibaba y Tencent continúan aumentando el gasto de capital en infraestructura de potencia de cómputo, mientras que la red nacional de potencia de cómputo se incorpora formalmente a la planificación de alto nivel de las "Seis Redes" y los proyectos "Datos del Este, Cómputo del Oeste" se están desplegando y poniendo en marcha por lotes, lo que conduce a un aumento constante de la cuota de mercado de los centros de cómputo inteligente nacionales.

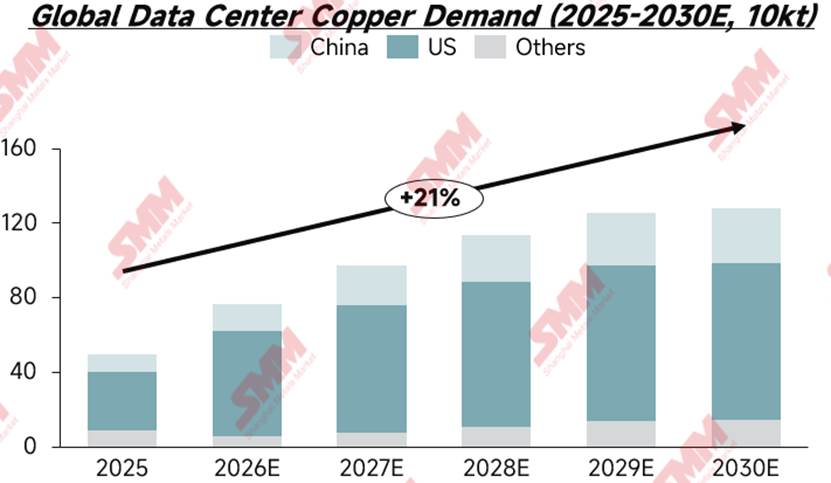

El análisis de SMM indica que la TCAC del nuevo consumo de cobre para la potencia de cómputo global de 2025 a 2030 es del 21 %, ligeramente inferior a la tasa de crecimiento de las nuevas instalaciones. La razón principal es la liberación gradual de los efectos tecnológicos de medio y largo plazo que reducen el uso de cobre. Año por año, el crecimiento del consumo de cobre es del 54,94 % en 2026, retrocediendo al 27,58 % en 2027, y también se espera que el crecimiento del nuevo consumo de cobre muestre una tendencia de desaceleración gradual de 2028 a 2030.

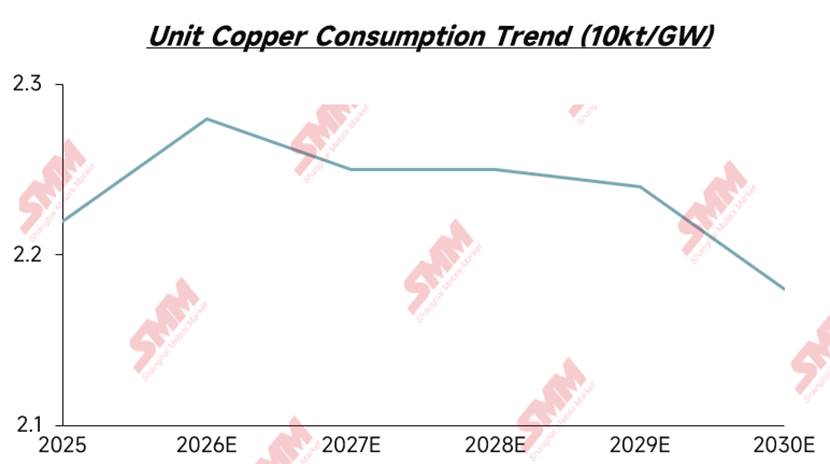

II. El consumo unitario de cobre en los centros de potencia de cómputo muestra una tendencia en fases que primero aumenta y luego disminuye

El cálculo de SMM por región muestra que el consumo integral de cobre por unidad de los centros de potencia de cómputo globales presentará una característica de primero aumentar y luego disminuir de 2025 a 2030. A corto plazo, la nueva potencia de cómputo se basa principalmente en la construcción de campus completamente nuevos, con la infraestructura de apoyo de energía, puesta a tierra y otras construidas desde cero, junto con gabinetes de alta densidad que impulsan un rápido aumento en la tasa de penetración de los sistemas de refrigeración líquida. Múltiples factores impulsan al alza el consumo unitario integral en 2025-2026. A medio y largo plazo, a medida que se popularice a gran escala la distribución de energía en corriente continua de alta tensión de 800 V, el espesor y la sección transversal necesarios de los conductores de cobre en escenarios de potencia equivalente disminuirán significativamente. Mientras tanto, los cables de cobre NVLink de alta velocidad se enfrentarán a la sustitución por interconexiones de fibra óptica. Junto con la iteración de materiales de disipación de calor por refrigeración líquida y los avances tecnológicos en procesos de sustitución del cobre por aluminio, el consumo unitario integral de la industria entrará en una trayectoria descendente. Sin embargo, limitado por el ritmo de penetración de la tecnología industrial, los cálculos de SMM muestran que no habrá una disminución significativa en el consumo unitario en 2027-2028, ya que los factores de reducción y aumento del cobre se compensan mutuamente, manteniendo estable el consumo unitario. La tendencia a la baja solo se hará notablemente significativa después de 2029. Cabe señalar que el consumo unitario integral es una media ponderada calculada por SMM en función de la escala de despliegue de la capacidad de cómputo en Estados Unidos, China y el resto del mundo. Existe una clara diferenciación en el consumo unitario entre centros de datos de distintas regiones, con el consumo unitario de cobre ordenado de mayor a menor: Resto del mundo > China > EE. UU., donde el efecto de escala de los grandes clústeres reduce efectivamente la intensidad de cobre por unidad.

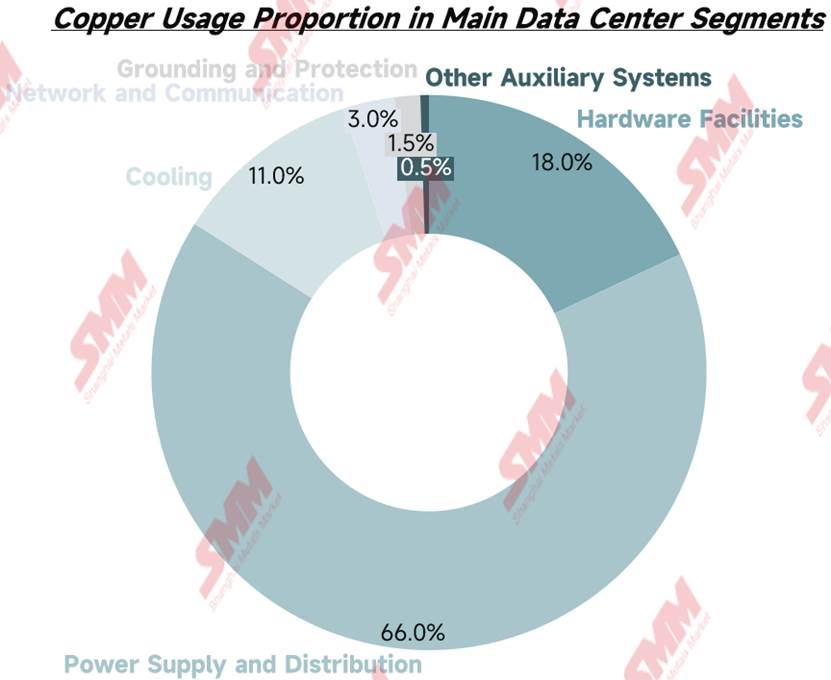

III. Desglose del uso principal de cobre en centros de potencia de cómputo

Los centros de cómputo se dividen en tres categorías: centros de datos de propósito general (IDC), centros de cómputo inteligente y centros de supercomputación. Este artículo utiliza los centros de cómputo inteligente, que actualmente tienen la mayor cuota de mercado y la tasa de crecimiento más rápida, como muestra de cálculo para desglosar la estructura del consumo de cobre:

El sistema de suministro y distribución eléctrica es el segmento que más cobre consume en un centro de cómputo, representando el 66% del consumo total de cobre según los cálculos de SMM. Se encarga principalmente de la conversión de energía de media y alta tensión y garantiza el suministro eléctrico ininterrumpido a las salas de equipos. Los armarios de distribución de media y baja tensión, los SAI y las canalizaciones eléctricas son los equipos principales consumidores de cobre. A corto plazo, los armarios de alta potencia siguen impulsando la demanda de semiproductos de cobre en la distribución; mientras que a medio y largo plazo, tras la popularización de los SAI con baterías de litio y las soluciones de corriente continua de alta tensión, el consumo unitario de cobre en el segmento de distribución tenderá a disminuir de forma constante.

SMM estima que la infraestructura de hardware de servidores de IA representa el 18% del consumo de cobre, asumiendo todas las tareas de potencia de cálculo, almacenamiento e interacción de red. Integra componentes centrales como GPU, placas base y fuentes de alimentación para servidores, y el funcionamiento estable del hardware determina directamente la salida de potencia de cálculo del clúster. Las PCB de servidores de IA de alta gama y los cables de cobre de interconexión interna son las principales fuentes de consumo de cobre en este segmento.

El sistema de refrigeración líquida representa el 11% del consumo de cobre. El ciclo cerrado de refrigeración líquida satisface las demandas de disipación de calor de los chips de IA de alta potencia, con placas frías, unidades de intercambio de calor CDU y tubería de cobre en circulación sirviendo como los principales componentes consumidores de cobre. La penetración de la refrigeración líquida durante 2025-2026 impulsará la demanda de tubería de cobre y de placas, láminas y flejes de cobre, y una vez que maduren los materiales compuestos de disipación de calor de cobre-aluminio, la intensidad de cobre para la disipación de calor disminuirá gradualmente.

Las comunicaciones de red, la protección de puesta a tierra y los sistemas auxiliares de soporte juntos ocupan el 5% restante del consumo de cobre, cubriendo subescenarios como el cableado de interconexión de alta velocidad y las rejillas de cobre de puesta a tierra y protección contra rayos de la sala de equipos. La cadena industrial actual de interconexión de fibra óptica continúa ampliando la producción, y las empresas de fibra óptica experimentan mejoras simultáneas en pedidos y rentabilidad, lo que confirma indirectamente la alta prosperidad general de la construcción de capacidad de cálculo de IA. A largo plazo, la fibra óptica también seguirá desviando la demanda de los cables de cobre de alta velocidad.

IV. Análisis exhaustivo de las proporciones de los distintos semiproductos de cobre

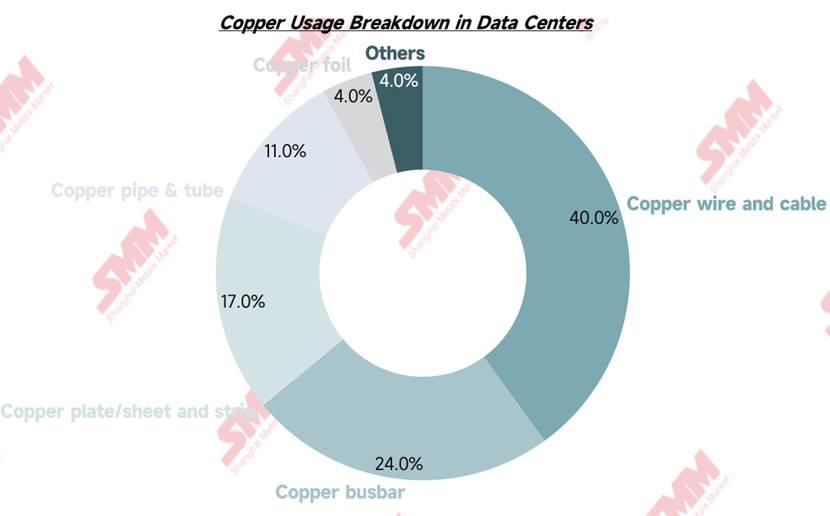

Desglosando la estructura de consumo de cobre de los centros de cálculo por categoría de producto semielaborado de cobre, los cables y las barras colectoras de cobre son los consumibles centrales a lo largo del proceso de construcción. El análisis de SMM muestra que los cables representan el 40% del consumo total de cobre en un centro de cálculo, actuando como los “vasos sanguíneos” que impregnan cada eslabón, con aplicaciones principales en acceso de alta tensión, distribución de baja tensión, transmisión de energía, cables de cobre de comunicación de alta velocidad, cableado de edificios, así como cables de puesta a tierra y protección contra rayos. Las barras colectoras de cobre (24% del consumo total de cobre), la "columna vertebral" para la distribución de corriente elevada en centros de datos, se utilizan principalmente en armarios de distribución de alta y baja tensión, barras colectoras de cobre de transformadores, sistemas UPS, etc.Las placas, láminas y flejes de cobre (17%) se utilizan mayoritariamente en devanados de transformadores y sustratos de placas frías de refrigeración líquida, desempeñando funciones duales de transformación de energía y disipación de calor.

Las tuberías y tubos de cobre (11% del consumo total de cobre) son un consumible dedicado para sistemas de refrigeración líquida, utilizado principalmente en tuberías de circulación, unidades de intercambio de calor CDU y tuberías de intercambio de calor de aire acondicionado de precisión. La expansión a gran escala de la refrigeración líquida impulsará la demanda de tuberías y tubos de cobre a corto plazo. La lámina de cobre (4%) cubre escenarios de aplicación que incluyen servidores, conmutadores y diversas placas de circuito impreso (PCB). La demanda de la industria se concentra en láminas de cobre de ultra bajo perfil HVLP de alta gama. Aunque el consumo de cobre por GW es relativamente pequeño, la elasticidad incremental impulsada por la expansión de la potencia de cómputo de IA es extremadamente fuerte. Actualmente, las empresas de láminas de cobre están acelerando el cambio de capacidad de láminas de cobre electrónicas ordinarias a capacidad HVLP de alta gama, mientras que los productores de laminados revestidos de cobre (CCL) tienen carteras de pedidos llenas y las tarifas de procesamiento se están incrementando continuamente, lo que indica que la prosperidad de la demanda de hardware de cómputo ha sido verificada en toda la cadena industrial.

En resumen, la rápida expansión de los centros de cómputo impulsa directamente el crecimiento de la demanda de semielaborados de cobre relacionados. Al mismo tiempo, los clústeres de cómputo de IA de alta densidad elevan significativamente los requisitos para las instalaciones de suministro eléctrico de apoyo, y la escala general de consumo de electricidad de la industria se dispara simultáneamente. La demanda de construcción de infraestructura eléctrica derivada de la expansión del cómputo se ha convertido en un enfoque clave para el seguimiento e investigación a largo plazo en el futuro.

Si bien la demanda de cómputo se expande, el desarrollo de la industria también enfrenta limitaciones externas. Actualmente, el proceso de aprobación de conexión a la red tiene un período de espera relativamente largo, y el mercado está generalmente preocupado de que los cuellos de botella de capacidad en los lados de transmisión, distribución y generación puedan retrasar el ritmo de implementación de los proyectos de cómputo. Sin embargo, según las previsiones de SMM, no se espera un riesgo sustancial de brecha de suministro eléctrico para la industria en los próximos cinco años. Aún será necesario hacer un seguimiento cercano del progreso de las aprobaciones y el ritmo de puesta en marcha de los diversos proyectos de apoyo a la transmisión y distribución. SMM también continuará siguiendo las dinámicas relevantes de la industria y los cambios en la demanda de cobre.

Para datos detallados, comuníquese con Cynthia Wang del Equipo de Investigación de Cobre de SMM al 15762822325.