SMM, 24 de junio:

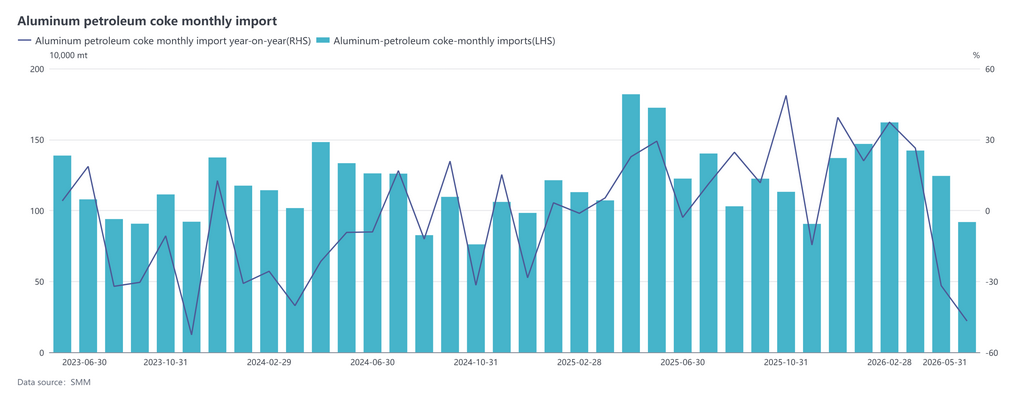

Las estadísticas aduaneras mostraron que las importaciones totales de coque de petróleo de China en mayo de 2026 fueron 918.600 tm, un 26,10 % menos intermensual y un 46,84 % menos interanual. El precio medio de importación del mes fue de 323,26 $/tm, un 32,13 % más intermensual y un 62,96 % más interanual, lo que presenta un patrón típico de contracción de volúmenes y aumento de precios. En el período enero-mayo, las importaciones acumuladas de coque de petróleo fueron de 6,6708 millones de tm, un 5,65 % menos interanual.

Por origen, los orígenes de las importaciones estuvieron muy concentrados en mayo, siendo EE. UU., Rusia y Omán los tres principales proveedores, con volúmenes de importación de 305.000 tm, 118.700 tm y 88.400 tm, lo que representa el 33 %, el 13 % y el 9 % del total de importaciones del mes, respectivamente. En cuanto a los precios, la diferenciación por país fue pronunciada. Canadá, Omán y EE. UU. lideraron las subidas de precios: el precio intermensual de Canadá aumentó 270,15 $/tm, mientras que tanto Omán como EE. UU. registraron incrementos superiores a 100 $/tm. Kazajistán, el Reino Unido y Arabia Saudí también registraron aumentos moderados de precios, elevando conjuntamente el precio medio de importación. Solo las importaciones de Indonesia, Brasil y Argentina experimentaron descensos de precios; la caída del precio de Indonesia superó los 120 $/tm, pero el retroceso general fue limitado e insuficiente para compensar los aumentos de costes derivados de las subidas de precios en varios países proveedores. El endurecimiento de la oferta por parte de las refinerías extranjeras, junto con el aumento de los costes logísticos marítimos, fue el principal impulsor del fuerte incremento del precio medio CIF este mes.

Por categoría de producto, la proporción de importaciones de coque de petróleo sin calcinar este año fue aproximadamente del 26 % de coque bajo en azufre (azufre <3 %) y del 74 % de coque de medio a alto contenido de azufre. En los primeros cinco meses, las importaciones acumuladas de coque sin calcinar bajo en azufre fueron de 1,748 millones de tm, un 26,60 % más interanual; las importaciones de otro coque sin calcinar fueron de 4,9227 millones de tm, un 24,26 % más interanual.

En resumen, el impacto combinado del mantenimiento concentrado y los recortes de producción en las refinerías extranjeras, junto con las tarifas de flete marítimo persistentemente al alza, redujo significativamente la oferta disponible de coque en el extranjero, elevó bruscamente los costes de compra externa de los comerciantes y llevó a los compradores chinos a ralentizar activamente su ritmo de compra. Esto provocó directamente una fuerte caída de las llegadas a puerto en mayo y un aumento simultáneo de los precios. Actualmente, el ciclo de mantenimiento en las principales regiones productoras en el extranjero aún no ha concluido, lo que dificulta revertir el fuerte mercado spot extranjero a corto plazo, por lo que es probable que los costos de importación de China sigan siendo altos. SMM espera que las llegadas a puerto de coque de petróleo en junio se recuperen ligeramente, pero es poco probable que regresen a los altos niveles anteriores. Según encuestas de SMM, aunque los precios de Brasil y Argentina han retrocedido ligeramente, en general los niveles de precios siguen siendo altos. De cara al futuro, el mercado importador continuará caracterizándose por fuentes diversificadas y una diferenciación persistente en los diferenciales de precios por país y categoría de producto.