Precios del HRC:

En el próximo año, de 2026 a 2027, China tiene cerca de 40 millones de toneladas de proyectos de capacidad de HRC en planificación y construcción, con una producción que se espera aumente aún más en 2026. Por el lado de la demanda, se prevé que las políticas macroeconómicas de China sigan siendo acomodaticias, y es probable que el sector manufacturero continúe introduciendo políticas para estimular el consumo, con expectativas de demanda que se mantienen resilientes. Sin embargo, afectada por medidas antidumping y ajustes en la estructura de exportación, la caída de las exportaciones de HRC presionará el patrón de alta oferta interna. En general, se espera que los precios del HRC sigan rondando niveles bajos en 2026. Pero considerando que los conflictos geopolíticos en el extranjero están impulsando expectativas de inflación y transmitiéndose a los precios de las materias primas, junto con que los precios del carbón y el coque tocaron fondo en 2025 y entraron en un nuevo ciclo alcista de recuperación, en un contexto de empuje de costos, el precio medio del HRC podría repuntar ligeramente en comparación con 2025.

De cara a los próximos cinco años, considerando que el período pico de nueva capacidad productiva ha pasado, con la aceleración de fusiones y reorganizaciones industriales y la optimización continua de la estructura de capacidad, se espera que el crecimiento de la oferta de HRC se desacelere y estabilice gradualmente a partir de 2027. SMM prevé que alrededor de 2028, podría resurgir un paquete de políticas de restricción de producción del lado de la oferta junto con un endurecimiento de la escala de exportación de acero, y la mejora en la contradicción de sobrecapacidad podría traer una ronda de oportunidades alcistas para los precios del HRC.

Sin embargo, a diferencia de la intensidad de las reformas del lado de la oferta de 2015 que se combinaron con políticas de flexibilización inmobiliaria y renovación de asentamientos precarios para reducir inventarios, una vez que finalice la eliminación gradual de capacidad, será difícil revertir la tendencia general a la baja del consumo de acero en China, lo que limitará el potencial alcista de este repunte del precio del HRC impulsado por la relajación del desequilibrio oferta-demanda. Adicionalmente, el patrón de oferta-demanda de mineral de hierro tendiendo a ser más holgado también reducirá los costos, y se espera que los precios del HRC vuelvan a estar bajo presión tras un breve repunte.

Beneficios de las acerías:

Considerando que el exceso de capacidad siderúrgica de China se resuelve a través de las exportaciones de acero, esto requiere que los precios del acero chino se mantengan relativamente bajos para respaldar ventajas de precio y pedidos, lo que también limitará el margen de subida de los precios del acero chino; se espera que los beneficios de las acerías permanezcan en niveles marginales bajos en el segundo semestre de 2026.

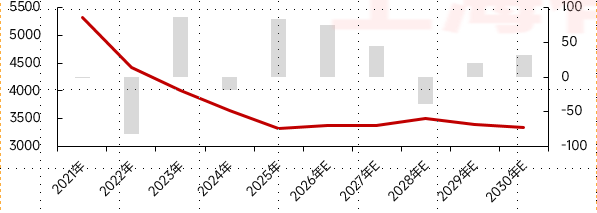

Balance anual de oferta y demanda de bobinas laminadas en caliente de China

(El gráfico de líneas representa el precio de HRC de China y el gráfico de barras, el balance de HRC.)

![[SMM Acero]](https://imgqn.smm.cn/usercenter/jUyJR20251217171716.jpg)

![[SMM: Volumen diario de negociación de bobina laminada en caliente] El volumen de negociación al contado sube ligeramente](https://imgqn.smm.cn/usercenter/vhvTQ20251217171715.jpg)

![[Conferencia SMM] AASC 2026: Navegando la transformación de los vehículos eléctricos de la ASEAN en una encrucijada estratégica](https://imgqn.smm.cn/usercenter/nkdst20251217171652.jpg)