SMM, 23 de junio:

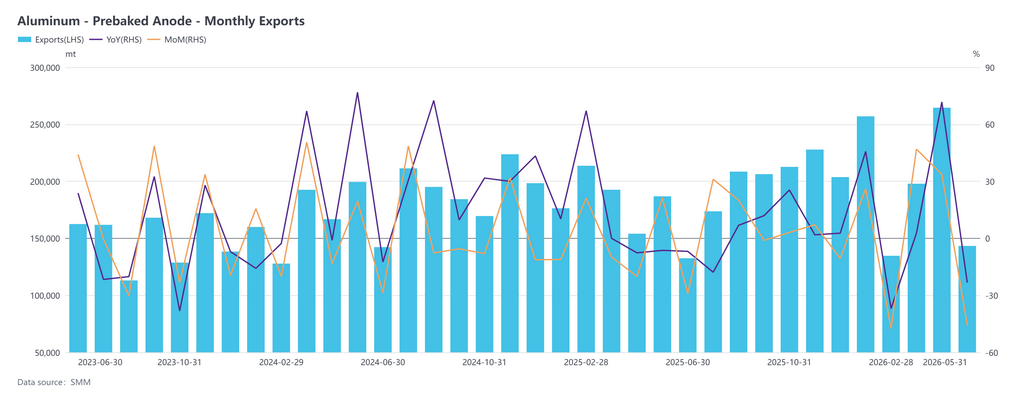

Según datos aduaneros, las exportaciones de ánodos precocidos de China en mayo de 2026 totalizaron 143.300 t, un descenso del 23,28 % interanual y del 45,82 % intermensual. El precio promedio de exportación de ánodos precocidos en mayo fue de aproximadamente 928,98 $/t, un aumento del 6,94 % interanual y del 7,70 % intermensual. Las exportaciones acumuladas de ánodos precocidos de China de enero a mayo alcanzaron 997.500 t, un aumento del 8,01 % interanual.

Por región exportadora dentro de China, las exportaciones de ánodos precocidos en mayo de 2026 se concentraron en Shandong, Hunan y Jiangsu. Shandong exportó 101.800 t, representando el 71 % del total y ocupando el primer lugar; seguido de Hunan con 20.000 t, el 14 % del total; y Jiangsu con 15.900 t, el 11 % del total.

Por país de destino, los principales mercados de exportación en mayo de 2026 fueron Noruega, los Emiratos Árabes Unidos y Malasia, que en conjunto representaron aproximadamente el 57 % del total de exportaciones. Las exportaciones a Noruega fueron de 32.400 t (23 % del total, un aumento del 30,64 % interanual); a los EAU, 24.800 t (17 % del total, un aumento del 4,31 % interanual); y a Malasia, 24.700 t (17 % del total, una caída del 25,30 % interanual).

En el período enero-mayo de 2026, las exportaciones acumuladas de ánodos precocidos aumentaron un 8,01 % interanual, prolongando la tendencia general de expansión, pero los patrones de mercado fuera de China mostraron una clara divergencia. Asia siguió siendo el principal destino de exportación, con exportaciones a Malasia, Indonesia y Azerbaiyán que se dispararon interanualmente, beneficiándose de la sólida demanda de materias primas impulsada por la continua expansión de la capacidad de aluminio. Sin embargo, la demanda de los mercados de Oriente Medio, como los EAU, Arabia Saudita y Omán, se contrajo significativamente, ya que los recortes en la producción de aluminio y los ajustes de la oferta local afectaron las exportaciones. Europa presentó condiciones mixtas: la sólida demanda de importación de Noruega, Islandia, España y Francia compensó en parte la disminución de las exportaciones a Alemania y Grecia. La región euroasiática se vio arrastrada por la Federación Rusa, donde las exportaciones se desplomaron un 69,09 % interanual, reflejando profundos cambios en el entorno geopolítico y comercial que es poco probable que se reviertan en el corto plazo. En América del Norte, Canadá mantuvo un modesto crecimiento positivo con un desempeño relativamente estable.

De cara al futuro, la liberación sostenida de nueva capacidad de aluminio en el sudeste asiático y el norte de Europa será el principal impulsor del aumento incremental de las exportaciones de ánodos. Los volúmenes de exportación en mayo se retrajeron temporalmente debido al ritmo de adquisición en el sudeste asiático y a la menor demanda en Oriente Medio, pero no se puede pasar por alto el efecto compensatorio de la nueva capacidad en el sudeste asiático. La probabilidad de una recuperación a corto plazo en los mercados de Oriente Medio y Rusia es baja, y es probable que las exportaciones se mantengan en niveles bajos. En general, aún se espera que las exportaciones acumuladas durante todo el año mantengan un leve crecimiento positivo.

![Liberación masiva de la oferta disponible en el mercado, aceptación de precios bajo presión [SMM Revisión de mediodía del aluminio al contado]](https://imgqn.smm.cn/usercenter/yOYEC20251217171653.jpg)