23 de junio de 2026

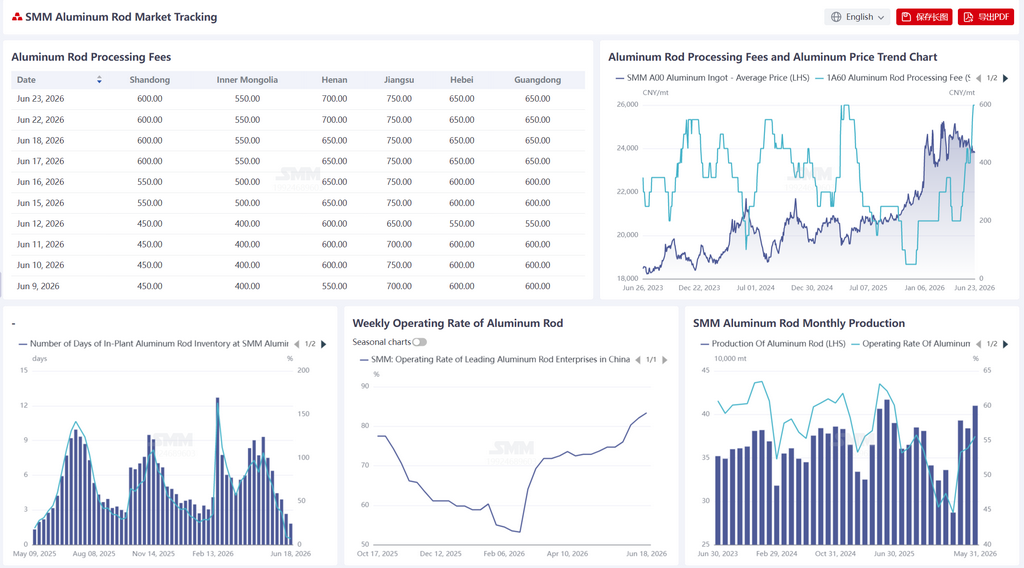

Según las estadísticas de SMM, al 18 de junio, los días de inventario en fábrica de varillas de aluminio en China eran de 1,82 días, lo que supone un descenso de 0,84 días respecto a la semana anterior desde los 2,66 días del 12 de junio. La proporción de inventario cayó al 6,87% desde el 9,28%, un descenso de 2,41 puntos porcentuales, situándose los niveles de inventario en un rango extremadamente bajo para este año. Durante el mismo período, la tasa de operación agregada de los líderes del sector de varillas de aluminio fue del 83,40%, un aumento de 1,3 puntos porcentuales respecto a la semana anterior, ascendiendo por cuarta semana consecutiva y alcanzando un nuevo máximo anual. La lógica central detrás de la reducción de inventarios sostenida y acelerada es la continuación de los programas de producción de doble línea para los pedidos de exportación de cables de aluminio trenzado y los pedidos de State Grid, lo que mantiene ajustado el suministro de varillas de aluminio. Los productores priorizaron las entregas de exportación y de contratos a largo plazo, mientras que la circulación al contado continuó reduciéndose. El repunte de las tasas de operación se vio respaldado por una amplia cartera de pedidos y una elevada tasa de utilización de la capacidad, con unos beneficios derivados de los pedidos en cartera suficientes para mantener operaciones de alta carga. Con los inventarios ahora cerca de su umbral mínimo, el margen para una mayor reducción adicional es extremadamente limitado, y se espera que se estabilicen. Aunque la tasa de operación sigue en una tendencia alcista, dado que la tasa de utilización de la capacidad ya se encuentra en un cuello de botella de alto nivel, se espera que el margen de subida adicional sea relativamente limitado a corto plazo.

La semana pasada, los precios generales del aluminio se movieron lateralmente en torno a los 24.000 yuan/tm, sin ninguna ruptura direccional notable, lo que dejó un impacto marginal limitado en las tarifas de procesamiento. Sin embargo, esta semana los precios del aluminio cayeron sucesivamente, mientras que las tarifas de procesamiento se mantuvieron firmes. Al 23 de junio, las tarifas de procesamiento de varillas de aluminio en las distintas regiones mostraron divergencias con respecto a los niveles del martes pasado: Shandong se situó en 600 yuan/tm, Mongolia Interior en 550 yuan/tm, Henan en 700 yuan/tm, Jiangsu en 750 yuan/tm, Hebei en 650 yuan/tm y Guangdong en 650 yuan/tm. En general, las tarifas de procesamiento se mantuvieron altas y firmes, y el nivel de Shandong alcanzó el rango alto para el mismo período de los últimos tres años, principalmente porque la situación de suministro ajustado se mantuvo sin cambios, los productores mostraron una fuerte voluntad de mantener los precios firmes y la carga al contado entre los comerciantes era escasa. Las tarifas de procesamiento en Henan se recuperaron, lo que refleja una liberación gradual de la demanda de reposición de existencias aguas abajo en la región. Dado que los inventarios de varillas de aluminio han caído a niveles extremadamente bajos y es poco probable que la situación de oferta ajustada se revierta en el corto plazo, se espera que las tarifas de procesamiento fluctúen en niveles altos, aunque el impulso para nuevos aumentos es insuficiente, y los diferenciales de precios regionales podrían reducirse aún más. Además, el ritmo actual de caída del precio del aluminio en la LME ha superado con creces las expectativas, los beneficios de exportación del cable de aluminio trenzado ya se han vuelto negativos, y la sostenibilidad de los pedidos es limitada, lo que exige precaución ante una tendencia de debilitamiento marginal en la demanda del mercado. Esta semana, la tasa de operación de la industria de alambres y cables de aluminio de China se situó en el 69,4 %, un aumento de 0,8 puntos porcentuales respecto a la semana anterior, manteniendo su tendencia elevada. Durante la semana, la tasa de operación del sector continuó subiendo, persistiendo el patrón de doble motor de los pedidos de exportación y las entregas de la State Grid. Las empresas avanzaron constantemente en la producción según los planes existentes, manteniendo la tasa de utilización de la capacidad en un rango de alta actividad. Actualmente, la lógica operativa del sector no ha cambiado sustancialmente. La resistencia de la demanda de exportación, combinada con las reservas de pedidos a mediano y largo plazo de las licitaciones de la red eléctrica, respaldan conjuntamente que la tasa de utilización de la capacidad se mantenga en un rango relativamente fuerte. En un contexto de demanda interna y externa coordinada y reservas de pedidos relativamente amplias, se espera que la tasa de operación mantenga una resiliencia elevada en el corto plazo.