[Análisis de SMM] Precios de HRC en el extranjero cayeron más que los precios chinos; la demanda general de adquisiciones continuó debilitándose

- Contracción pasiva de los diferenciales de precios de HRC entre China y el extranjero y bloqueo de canales de exportación

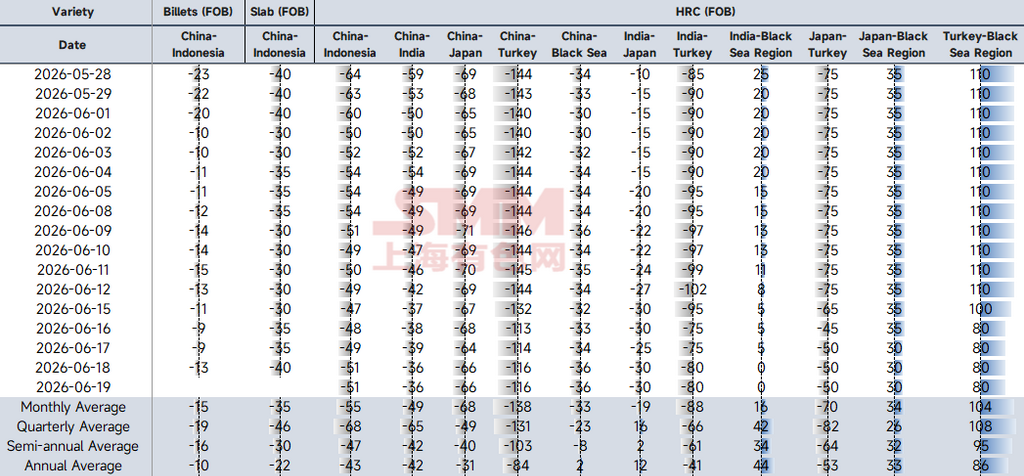

Los modelos de diferenciales de precios mostraron tendencias completamente divergentes. Los spreads de palanquilla de acero se mantuvieron relativamente estables, mientras que los de HRC continuaron contrayéndose. El diferencial China–India de HRC, tras una racha de caídas a mediados de junio, se desplomó recientemente a -36, el mínimo histórico de la tabla. Esta cifra no solo quedó muy por encima de la media trimestral de -65, sino también muy por debajo de la media mensual actual de -49. La causa principal no es un fuerte deslizamiento de los precios de exportación chinos, sino una demanda interna india extremadamente débil. Para defender su cuota de mercado nacional y absorber el excedente de producción, los fabricantes locales de acero en India adoptaron una estrategia agresiva de "recorte defensivo de precios". Mientras tanto, dado el patrón de oferta–demanda interno de oferta fuerte y demanda débil, los precios del acero indio aún tienen margen para nuevas caídas a corto plazo, y el diferencial China–India se mantendrá en mínimos.

Fuente de datos: SMM

- Las lluvias monzónicas deprimieron la demanda intermedia; el mercado siderúrgico indio estaba en la desolación

Lastrados por la tradicional temporada baja de demanda debido a las lluvias monzónicas y por la actitud de compra muy cautelosa de los compradores, los precios de los productos largos de acero en India se mantuvieron bajo presión la semana pasada. Los precios EXW de barras corrugadas cayeron notablemente hasta alrededor de 630 $/t EXW, el nivel más bajo desde mayo. En contraste, la palanquilla en Raipur mostró una resistencia ligeramente mayor, con precios subiendo unos 2 $/t hasta alrededor de 453 $/t EXW. Esto se debió principalmente al impulso de transacciones previas y al soporte a corto plazo de un sentimiento alcista en los mercados circundantes, aunque las compras al contado actuales se mantuvieron cautas y contenidas. Cabe destacar que Chhattisgarh ha planeado aumentar los precios de la electricidad, lo que se espera incremente el costo de producción de la palanquilla de horno eléctrico en unos 3–4 $/t a partir de julio, brindando cierto soporte de costos. En general, el mercado siderúrgico indio seguirá enfrentando una combinación de demanda débil y soporte de costos en el corto plazo, y se espera que los precios continúen con una tendencia fluctuante a la baja.

- La temporada baja deprimió la demanda rígida y el transporte marítimo se interrumpió: el mercado siderúrgico del sudeste asiático permaneció en la desolación a corto plazo

Debido a factores estacionales, las tasas de actividad de la construcción en países clave del sudeste asiático como Vietnam, Filipinas, Indonesia y Tailandia han sido bajas recientemente, lo que limita directamente la liberación de la demanda rígida de productos largos como barras corrugadas y alambrón. Actualmente, los precios EXW de las barras de refuerzo de las principales fábricas locales del Sudeste Asiático se mantuvieron en general débiles, oscilando entre 520 y 535 USD/tonelada EXW. Mientras tanto, debido al persistente sentimiento bajista en las compras de los usuarios finales, la reducción de existencias en el mercado continuó siendo relativamente lenta. Ante la actual debilidad del mercado, la mayoría de los compradores optó por esperar y observar, con estrategias de compra centradas en su mayoría en «comprar según necesidad y adquirir solo lo justo para uso inmediato». Además, estimulados por el progreso en las negociaciones entre Estados Unidos e Irán y las noticias sobre la posible reapertura del Estrecho de Ormuz, los compradores del mercado del Sudeste Asiático aumentaron sus expectativas de un retroceso en las tarifas de flete marítimo. Impulsadas por el deseo de «apresurarse a comprar ante subidas continuas de precios y contenerse cuando bajan», estas expectativas amplificaron aún más el sentimiento bajista y de espera en el mercado. Aun así, el alivio real de las presiones del transporte derivadas de cuestiones geopolíticas llevará algún tiempo, y se espera que las tarifas de flete internacional se mantengan principalmente altas y volátiles a corto plazo.

- La entrada en vigor de nuevos contingentes el 1 de julio provoca una actitud de total espera entre los compradores; el comercio de bobinas laminadas en caliente europeas es mediocre y las ofertas de importación se debilitan intermensualmente

La semana pasada, el mercado siderúrgico europeo en general fue relativamente mediocre, con vendedores y compradores en un profundo punto muerto antes del período de ventana de la política, y tanto los mercados al contado como de importación estuvieron deprimidos: en Alemania, los precios de transacción mayoristas de bobinas laminadas en caliente con entrega en agosto-septiembre se mantuvieron en 680-700 €/tonelada EXW. En Italia, los precios mayoristas de bobinas laminadas en caliente con entrega en julio-agosto se situaron en 670-680 €/tonelada EXW. La mayoría de los compradores europeos optó en general por abstenerse de realizar pedidos y está a la espera total del nuevo sistema de contingentes de importación que entrará oficialmente en vigor el 1 de julio. Los usuarios finales y los comerciantes están ansiosos por evaluar el impacto restrictivo real de la nueva política en los futuros volúmenes de importación para reajustar sus estrategias de compra. Al mismo tiempo, golpeada por un doble revés de la débil demanda interna europea y la incertidumbre sobre la política de contingentes, la actividad de importación de acero en Europa también cayó a un punto de congelación. Actualmente, las ofertas de bobinas laminadas en caliente para embarque en agosto desde Turquía y Asia a Europa han retrocedido a 640-650 €/tonelada DDP. Ante la falta de apoyo de los compradores, las ofertas de exportación a futuro de las fábricas extranjeras mostraron claros signos de debilitamiento intermensual.

Declaración de derechos de autor y propiedad intelectual:

Este informe es creado o recopilado de forma independiente por SMM Information & Technology Co., Ltd. (en adelante, «SMM»), y SMM goza legalmente de todos los derechos de autor y derechos de propiedad intelectual relacionados.

Los derechos de autor, derechos de marca, derechos de nombre de dominio, derechos de propiedad sobre información de datos comerciales y otros derechos de propiedad intelectual relacionados de todo el contenido incluido en este informe (incluidos, entre otros, información, artículos, datos, gráficos, imágenes, audio, vídeo, logotipos, anuncios, marcas, nombres comerciales, nombres de dominio, diseños de presentación, etc.) pertenecen o son titularidad de SMM o sus titulares de derechos vinculados.

Los derechos anteriores están estrictamente protegidos por las leyes y regulaciones pertinentes de la República Popular China, como la Ley de Derechos de Autor de la República Popular China, la Ley de Marcas de la República Popular China y la Ley contra la Competencia Desleal de la República Popular China, así como por los tratados internacionales aplicables.

Sin autorización previa por escrito de SMM, ninguna institución o persona podrá:

1. Utilizar total o parcialmente este informe de cualquier forma (incluidos, entre otros, la reimpresión, modificación, venta, cesión, exhibición, traducción, compilación, difusión);

2. Revelar el contenido de este informe a terceros;

3. Conceder licencias o autorizar a terceros el uso del contenido de este informe;

4. Ante cualquier uso no autorizado, SMM emprenderá acciones legales para exigir las responsabilidades legales del infractor, requiriendo que asuma responsabilidades legales que incluyen, entre otras, la responsabilidad por incumplimiento contractual, la devolución del enriquecimiento injusto y la indemnización por pérdidas económicas directas e indirectas.

Declaración sobre las fuentes de datos:

(A excepción de la información de acceso público, los demás datos de este informe proceden de información de acceso público (incluidos, entre otros, noticias del sector, seminarios, exposiciones, informes financieros empresariales, informes de intermediarios bursátiles, datos de la Oficina Nacional de Estadística, datos de importación y exportación de aduanas, diversos datos publicados por las principales asociaciones e instituciones, etc.), intercambios de mercado, y análisis exhaustivos e inferencias razonables realizadas por el equipo de investigación basándose en los modelos de la base de datos interna de SMM. Esta información es solo de referencia y no constituye asesoramiento para la toma de decisiones.

SMM se reserva el derecho de interpretación final de los términos de esta declaración y el derecho a ajustar y modificar el contenido de la declaración según las circunstancias reales.

![[Volumen de negociación diario de HRC de SMM] El volumen de negociación de HRC al contado sigue debilitándose](https://imgqn.smm.cn/usercenter/DpLok20251217171715.png)