I. Panorama general de las importaciones y exportaciones: Profundización del patrón de "aumento de importaciones y caída de exportaciones"

En mayo de 2026, el mercado de importación y exportación de cátodos de cobre de China continuó y profundizó el patrón de "aumento de importaciones y caída de exportaciones". Impulsadas por cambios escalonados en la demanda interna y la ventana de arbitraje de importación, las importaciones de cátodos de cobre siguieron aumentando de manera constante, mientras que las exportaciones se contrajeron notablemente tras la elevada base anterior.

Según los datos comerciales totales publicados por la Administración General de Aduanas:

• Importaciones (Aumento constante): En mayo, las importaciones de cátodos de cobre de China repuntaron a 282 300 toneladas métricas, un aumento del 4,38 % intermensual y del 10,20 % interanual. El continuo repunte de las importaciones en mayo alivió eficazmente la escasez en algunas partes del mercado al contado nacional. Sin embargo, desde una perspectiva a más largo plazo, las importaciones acumuladas de enero a mayo totalizaron 1,1443 millones de toneladas métricas, aún un 15,69 % menos que el año anterior, lo que refleja un ajuste estructural en los flujos generales de contratos a largo plazo y operaciones al contado este año en comparación con años anteriores.

Exportaciones (Fuerte retroceso): En mayo, las exportaciones mensuales de cátodos de cobre de China fueron de 19 900 toneladas métricas, lo que supone un descenso pronunciado del 22,45 % intermensual y del 41,14 % interanual. Aunque el retroceso mensual fue notable, las exportaciones acumuladas de enero a mayo alcanzaron las 275 200 toneladas métricas, con un crecimiento acumulado positivo del 23,35 % interanual.

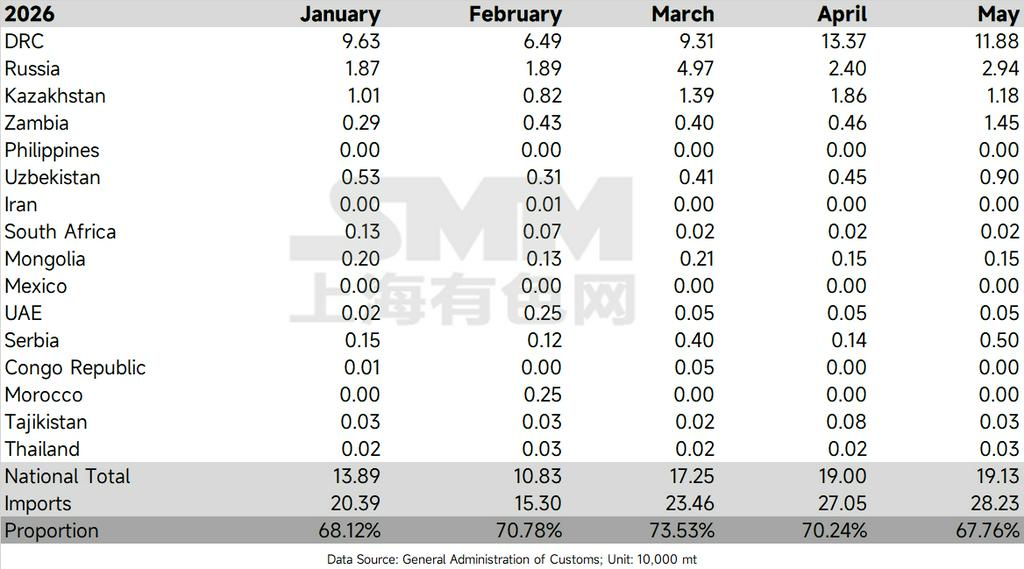

II. Análisis de la estructura de importación: Fluctuaciones de alto nivel en la cuota de cobre no registrado e intensificación de las divergencias entre países

Un análisis más profundo de la estructura de importación revela que, en mayo, las exportaciones a China de los principales países productores de cátodos de cobre no registrados mostraron una notable divergencia. Impulsado por este cambio en los flujos, el total de importaciones de estos grandes productores de cátodos no registrados alcanzó las 191 300 toneladas métricas en mayo.

En cuanto a la cuota de mercado, estos envíos principales representaron el 67,76 % de las importaciones totales, retrocediendo 2,48 puntos porcentuales desde el máximo de abril del 70,24 %. Aunque la cuota descendió ligeramente, se mantuvo en un nivel elevado cercano al 70 %, lo que indica que el cobre no registrado sigue siendo la fuente dominante de las importaciones chinas de cátodos de cobre.

Desempeño por país clave:

• RDC — Retroceso esperado: La RDC, que antes había destacado, vio cómo sus exportaciones de cátodos de cobre a China caían a 118 800 toneladas métricas en mayo, un descenso notable desde las 133 700 toneladas métricas de abril. Esto estaba en línea con las expectativas del mercado de recortes de producción debido a la limitada capacidad hidrometalúrgica de cobre provocada por la escasez de materiales auxiliares como ácido sulfúrico y azufre.

• Rusia y Kazajistán: Fluctuaciones estables: En mayo, las importaciones de cátodos de cobre de Rusia aumentaron ligeramente hasta las 29.400 tm, mientras que los suministros de Kazajistán retrocedieron a 11.800 tm.

• Zambia: Aumento contracorriente: Zambia fue un punto destacado estructural en mayo, registrando 14.500 tm, más del doble de las 4.000 tm de marzo y las 4.600 tm de abril. La razón subyacente fue una combinación de desajustes en la programación del mantenimiento y operaciones a plena capacidad en las fundiciones locales. Las dos principales fundiciones zambianas, Mopani y Chambishi, planean realizar un mantenimiento a largo plazo en el segundo semestre y, para prepararse para las paradas, aceleraron la liquidación de existencias de cátodos y las entregas en mayo, creando un efecto típico de «fiebre exportadora». Además, la relajación por parte del gobierno zambiano de las restricciones a la exportación de ácido sulfúrico como subproducto hacia la RDC también confirmó sus muy altas tasas de operación de fundición y amplios inventarios.

III. Perspectivas del mercado: Vigilar la reducción de la producción derivada del mantenimiento y el efecto de sifón entre mercados

La elevada volatilidad en la cuota de importación de los principales productores de cátodos no registrados indica que los cambios en las cadenas de suministro en el extranjero están profundizando su penetración en el mercado chino. El repunte intermensual de las importaciones de mayo fue impulsado principalmente por la demanda interna de reposición de existencias y una mejora gradual de la ventana de importación.

De cara al futuro, se debe prestar mucha atención a la reducción real de la producción debida al mantenimiento concentrado en Zambia en el segundo semestre, y a si la escasez de materias primas en la RDC experimentará una mejora marginal. Si las empresas transformadoras chinas no pueden absorber estas elevadas entradas de cátodos de cobre a medida que el mercado entra en temporada baja, los inventarios visibles nacionales podrían volver a enfrentarse a presiones de acumulación localizada de existencias.

Además, dado el diferencial persistentemente amplio entre los mercados de COMEX y LME, junto con el hecho de que la política arancelaria estadounidense sobre los productos de cobre aún no se ha aplicado de manera sustancial, el «efecto sifón» del mercado norteamericano sobre los suministros globales de cátodos de cobre sigue siendo significativo. Hasta que las políticas arancelarias se aclaren, se espera que persista la desviación estructural de los suministros extranjeros, y cualquier nueva expansión de las importaciones de cátodos de cobre de China probablemente seguirá bajo presión.

![Las limitaciones en los precios y el mantenimiento frenan las importaciones de ánodos de cobre chino [Análisis de SMM]](https://imgqn.smm.cn/usercenter/mpocQ20251217171712.jpg)