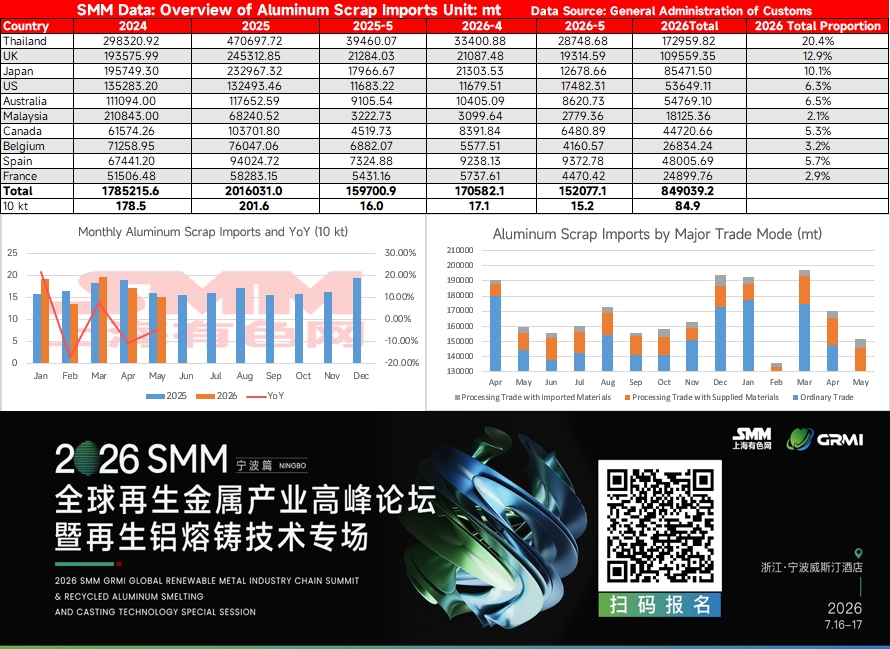

Los datos de la Administración General de Aduanas mostraron que las importaciones de chatarra de aluminio en mayo de 2026 ascendieron a aproximadamente 152.000 toneladas, un descenso intermensual del 11,1% respecto a las 171.000 toneladas de abril y también por debajo de las 160.000 toneladas registradas en mayo de 2025, marcando el inicio de una tendencia a la baja en las importaciones de este año.

La escalada de las tensiones entre EE.UU. e Irán avivó recientemente el sentimiento de aversión al riesgo, impulsando al alza los precios del aluminio en la LME y elevando directamente las cotizaciones al contado de chatarra de aluminio fuera de China. Dado que el precio de la chatarra de aluminio suele seguir al aluminio de la LME, la disposición de los proveedores extranjeros a mantener precios firmes se fortaleció notablemente, aumentando los costes de adquisición para los importadores chinos. Los operadores informaron de que los costes totales de desembarco de la chatarra de aluminio importada ya estaban significativamente por encima de los niveles de principios de año y por encima de los precios de la chatarra nacional, lo que frenó directamente el apetito comprador.

Mientras tanto, los precios de la energía en Europa se mantuvieron altos, con la capacidad de producción de aluminio en varios países limitada por la presión de los costes eléctricos y los recursos de aluminio primario generalmente ajustados. Para cubrir el déficit de materia prima, las empresas de aluminio secundario en Europa intensificaron la competencia por la chatarra de aluminio, reduciendo la disposición a exportar chatarra a mercados exteriores y restringiendo indirectamente los canales de suministro hacia China. Los envíos a China desde fuentes europeas —incluyendo Reino Unido, España, Bélgica y Francia— se redujeron en diversos grados en mayo de 2026, y el efecto combinado de estos factores no debe pasarse por alto.

En cuanto a la estructura por país de origen, en enero-mayo de 2026, Tailandia se mantuvo como el principal proveedor con aproximadamente 173.000 toneladas, representando el 20,4%; Reino Unido, Japón y Australia ocuparon del segundo al cuarto lugar, con el 12,9%, 10,1% y 6,5%, respectivamente. En mayo, sin embargo, las llegadas desde los principales orígenes se contrajeron de forma generalizada: las llegadas de Tailandia fueron de unas 28.700 toneladas, un 14% menos que las 33.400 toneladas de abril; las llegadas mensuales desde Reino Unido y Japón también retrocedieron, mientras que los descensos desde EE.UU. y Australia fueron igualmente pronunciados. Cabe destacar que la chatarra de aluminio importada suele tener un plazo de tránsito marítimo de 1 a 3 meses. El impacto de la fuerte reducción de los volúmenes de compra por parte de los operadores se transmitirá a través de este plazo y se espera que se concentre en el tercer trimestre. Si para entonces la demanda china de chatarra de aluminio no se debilita a la par, la brecha de suministro de carga importada podría ampliarse, brindando cierto soporte a los precios internos de la chatarra de aluminio.

En general, bajo la influencia combinada de múltiples factores —el desplazamiento al alza del centro de precios del aluminio en la LME, la restricción de las exportaciones de chatarra de aluminio desde Europa y la reducción proactiva de la exposición al riesgo de inventario por parte de los comerciantes importadores locales—, es poco probable que la contracción en la oferta de chatarra de aluminio importada se revierta rápidamente en el corto plazo. Si la demanda del procesamiento de aluminio aguas abajo se recupera estacionalmente según lo esperado en el tercer trimestre, la "brecha de tijera" entre el lado importador y el lado de la demanda podría elevar periódicamente las primas al contado de la chatarra de aluminio. Se recomienda seguir monitoreando los cambios en los precios de oferta de los principales países de origen y el ritmo de llegada de los buques.

![Los precios del fluoruro de aluminio se consolidan en medio de los altos costos de las materias primas y la débil demanda aguas abajo [Análisis de SMM]](https://imgqn.smm.cn/usercenter/kRRxA20251217171652.jpg)