Del 3 al 5 de junio, el se celebró en el Pullman Jakarta Central Park en Yakarta, Indonesia. La conferencia fue organizada por Shanghai Metals Market (SMM) y coorganizada por la Asociación de Mineros de Níquel de Indonesia (APNI), el Ministerio de Asuntos Exteriores de la República de Indonesia, el Consejo Económico Nacional de Indonesia y MMR, en asociación estratégica con la Bolsa de Futuros de Yakarta.

La conferencia contó con seis foros dedicados: el foro principal, el foro de níquel y cobalto, el foro de estaño, el foro de carbón y transición energética, el foro del aluminio y subforos dedicados, atrayendo a más de 3.500+ asistentes de 45 países y regiones de todo el mundo, con más de 150+ ponentes que compartieron perspectivas sobre precios de mercado, patrones de oferta y demanda, políticas industriales, desarrollo bajo en carbono y desarrollo ESG, etc.

Antecedentes de la Conferencia

En el proceso de mejora industrial global, el valor estratégico de los metales críticos se ha vuelto cada vez más prominente, y el Sudeste Asiático ha emergido gradualmente como un segmento altamente dinámico del panorama minero mundial. Como importante productor regional de minerales, Indonesia ha introducido sucesivamente múltiples políticas industriales para metales críticos como el níquel, el estaño, el aluminio y el cobre, ajustando y optimizando áreas que incluyen cuotas mineras, mecanismos de fijación de precios, políticas fiscales, gestión de exportaciones y obligaciones del mercado interno en los últimos años. Estos esfuerzos están guiados por los objetivos de fortalecer el marco regulatorio, aumentar el valor añadido industrial y optimizar los ingresos por recursos, y han tenido un impacto significativo en la cadena mundial de suministro de metales y la dinámica del mercado.

Como evento insignia de la industria mineral de Indonesia, esta conferencia se centra en la seguridad de la cadena de suministro de minerales críticos como el níquel, el cobalto y el estaño, y adopta un modelo de doble impulso de minería y energía. Se compromete a promover la mejora industrial de Indonesia desde la exportación de materias primas hasta el desarrollo de una cadena industrial de alto valor, proporcionando al mismo tiempo un sólido apoyo de recursos y paradigmas prácticos de cooperación para la transición energética regional y mundial.

3 de junio: Foro principal

Ceremonia de inauguración

Adam Fan, Presidente de Shanghai Metals Market

Nanan Soekarna, Presidente de APNI

Arif Havas Oegroseno, Viceministro del Ministerio de Asuntos Exteriores

Ciyong Zou, Adjunto al Director General y Director Gerente de la Dirección de Cooperación Técnica y Desarrollo Industrial Sostenible de ONUDI (Organización de las Naciones Unidas para el Desarrollo Industrial)

Sherly Tjoanda, Gobernadora de Maluku Septentrional, Gobierno de Maluku Septentrional

Todotua Pasaribu, Viceministro del Ministerio de Inversión e Industria de Procesamiento Posterior de Indonesia

Espectáculo de tambores y danza

Discurso inaugural

Ponente: Adam Fan, Presidente de SMM

Adam afirmó que este año se celebra la 4ª edición de la Conferencia de Minerales Críticos de Indonesia. Este evento insignia de la industria está dedicado a construir una plataforma global que conecte a Indonesia con el mundo. Potenciando los recursos minerales a través de la tecnología, la conferencia vincula a productores y consumidores para facilitar la cadena industrial y la cooperación empresarial.

Con una asistencia récord, el evento de este año reúne a más de 3.500 participantes y más de 150 ponentes. La creciente participación de países, empresas y profesionales del sector demuestra la creciente confianza internacional en el ecosistema de minerales críticos de Indonesia.

Dado que la colaboración transfronteriza es esencial para construir una cadena de suministro global sólida de minerales críticos, la conferencia se esfuerza por mejorar la transparencia de la cadena de suministro, la interconectividad y la cooperación industrial global en profundidad, reuniendo conocimientos y recursos del sector.

Ponente: Nanan Soekarna, Presidente de APNI

Nanan Soekarna declaró en su intervención que la 4ª Conferencia de Minerales Críticos de Indonesia fue la mayor hasta la fecha en términos de asistencia, lo que demuestra la plena confianza de la industria global en la industria mineral de Indonesia, los modelos de cooperación transfronteriza y la hoja de ruta de Indonesia para el desarrollo minero sostenible, y expresó su sincero agradecimiento a todos los socios participantes.

Señaló que el núcleo del desarrollo en el sector de los minerales críticos ha pasado de una simple contienda de recursos y capacidad a la transformación del valor sostenible de los recursos naturales, equilibrando diversos beneficios económicos, sociales y ambientales. Al profundizar la expansión de la cadena industrial de procesamiento posterior, Indonesia busca tanto aumentar el valor añadido industrial como fortalecer el posicionamiento industrial internacional de Indonesia y su credibilidad en el mercado global. En el futuro, el núcleo de la competencia minera global no residirá en las reservas de recursos, sino en la capacidad de gobernanza de los recursos transparente, responsable y sostenible. Apoyándose en socios globales, Indonesia defenderá la filosofía del desarrollo minero sostenible y, a través de una cooperación de alta calidad y principios de valor compartido, trabajará conjuntamente para construir el futuro de la industria de minerales críticos que equilibre la ecología, los beneficios y el desarrollo a largo plazo.

Ponente: Arif Havas Oegroseno, Viceministro del Ministerio de Asuntos Exteriores

Arif Havas Oegroseno mencionó que los minerales críticos se están convirtiendo cada vez más en un punto focal de la competencia geopolítica global, con elementos como la energía, los minerales y las reglas comerciales y económicas siendo instrumentalizados ocasionalmente. Aprovechando sus dotaciones de recursos nacionales, Indonesia está impulsando enérgicamente el procesamiento profundo posterior de minerales; esta estrategia no se limita a la mejora industrial, sino que es también una iniciativa de desarrollo integral que impulsa el empleo, consolida las capacidades de innovación científica y tecnológica, mejora la resiliencia de la cadena industrial y ofrece ganancias inclusivas del desarrollo verde. En respuesta a las demandas de aprovisionamiento de múltiples partes, Indonesia se adhiere a un enfoque de cooperación diversificada ampliando una gama diversa de socios de aprovisionamiento y promoviendo una participación más profunda de los países ricos en recursos en la tecnología I+D y el valor añadido de la cadena industrial, evitando así los riesgos de depender de una asociación única.

También señaló que para la gobernanza futura de los minerales críticos, los criterios ASG deberían convertirse verdaderamente en una ventaja competitiva para las empresas en lugar de una barrera comercial, siendo su propósito original optimizar la gestión ambiental, mejorar la responsabilidad social y empoderar a las empresas para mejorar la calidad y la eficiencia. Ante una nueva ronda de transformación industrial, los minerales críticos sirven como materias primas centrales para la transición energética, la economía digital y el desarrollo de industrias de alta tecnología. Basándose en su dotación de recursos, Indonesia está decidida a transformarse de un productor de recursos minerales a un socio fiable en la cadena industrial global y un co-creador de las reglas de la industria. Invita a los inversores globales, productores de la cadena industrial y países productores de recursos a unir esfuerzos, defender el espíritu de asociación, rechazar condiciones adicionales irrazonables y construir conjuntamente un nuevo patrón global para los minerales críticos que sea inclusivo y universalmente beneficioso.

Discurso magistral: Invertir en el procesamiento posterior de minerales críticos: Liberar todo el valor de los recursos de Indonesia

Orador invitado: Todotua Pasaribu, Viceministro del Ministerio de Inversión e Industria de Procesamiento Posterior de Indonesia

Todotua Pasaribu declaró que en el contexto del aumento de la demanda global de minerales críticos y la concentración del origen de los recursos, los atributos estratégicos de esta categoría siguen destacándose. Indonesia, aprovechando su dotación de recursos, promueve vigorosamente la transformación posterior de toda la cadena industrial, lo cual es una política nacional central para impulsar la economía y optimizar las estructuras de la cadena de suministro. Bajo el despliegue político del presidente, Indonesia ha designado el procesamiento profundo de minerales como un pilar de la mejora industrial. Las autoridades han delimitado 28 categorías de minerales estratégicos en ocho sectores principales y han estimado una inversión potencial en áreas relacionadas de aproximadamente 618 mil millones de dólares, lo que se espera cree 3 millones de nuevos empleos anualmente tras su implementación. El país ha establecido objetivos de atracción de inversiones de 2024 a 2029, acompañados de planes de implementación anuales. El objetivo para 2026 es claro y el progreso de la implementación de la inversión en el primer trimestre ha sido constante. En los últimos años, la inversión en la industria de procesamiento posterior ha representado casi el 30% de la inversión nacional en activos fijos, convirtiéndose en un motor clave para impulsar la economía y ayudando al país a avanzar hacia el objetivo de crecimiento económico del 8% para 2029.

Explicó además que Indonesia ya ha establecido planes de procesamiento posterior en múltiples áreas de minerales críticos, incluyendo níquel, estaño, aluminio, cobre, materias primas fotovoltaicas y materias primas para semiconductores. La industria del níquel se ha extendido desde la producción de acero inoxidable a toda la cadena industrial de baterías para vehículos eléctricos, mientras que los sectores de estaño, aluminio y cobre continúan expandiéndose hacia el procesamiento profundo, materiales electrónicos y otras categorías de alto valor añadido, desplegando sincrónicamente cadenas industriales de apoyo para energía fotovoltaica y semiconductores. Para consolidar las condiciones para la implementación industrial, Indonesia ha optimizado el entorno empresarial en tres aspectos: acelerando los procesos de aprobación, proporcionando apoyo en infraestructura y ofreciendo incentivos políticos. Ha acortado los ciclos de aprobación de proyectos, mejorado las instalaciones de apoyo para energía hidroeléctrica, puertos y transporte, e implementado medidas de apoyo como reducciones fiscales y preferencias arancelarias, atrayendo continuamente capital global y cooperación tecnológica. Esto impulsa la transformación del país de exportador de materias primas a fabricante de productos de alto valor añadido, confiando en la colaboración multilateral para convertir los recursos minerales locales en beneficios industriales sostenibles.

Orador invitado: Ciyong Zou, Adjunto al Director General y Director Gerente de la Dirección de Cooperación Técnica y Desarrollo Industrial Sostenible de ONUDI (Organización de las Naciones Unidas para el Desarrollo Industrial)

Zou Ciyong afirmó que la demanda global de minerales críticos sigue aumentando junto con el rápido desarrollo de las energías limpias y las industrias digitales, y el papel de los países ricos en recursos para garantizar un suministro estable de minerales es cada vez más crítico. La trayectoria de transformación de Indonesia, de la extracción de materias primas al procesamiento profundo, puede servir de referencia para los países del Sur Global. Actualmente, el desarrollo minero aún enfrenta múltiples desafíos como la protección ambiental, las emisiones de carbono y las instalaciones de apoyo a los medios de vida. El desarrollo sostenible se ha convertido en un imperativo para la industria, que necesita equilibrar los beneficios económicos, el desarrollo verde y la inclusión social.

Aprovechando las ventajas de su plataforma multilateral, ONUDI empodera a sus estados miembros en múltiples dimensiones, incluyendo política industrial, transferencia de tecnología, inversión y financiación, y creación de capacidades, promueve el establecimiento de una Alianza Global de Cooperación Minera Verde y ha implementado un proyecto demostrativo del Parque Ecoindustrial de la Industria del Níquel de Indonesia, utilizando el proyecto como modelo para explorar una vía de desarrollo sostenible para la minería global. Señaló que el desarrollo a largo plazo de la industria de minerales críticos no puede desligarse de la cooperación internacional profunda, y es necesario establecer asociaciones público-privadas transparentes, construir cadenas de suministro resilientes e implementar uniformemente normas industriales comunes. Indonesia tiene la intención de unir fuerzas con socios de todos los sectores para aprovechar el potencial de desarrollo de la industria, insistiendo al mismo tiempo en colocar la protección ambiental y la sostenibilidad al frente del desarrollo industrial. En el futuro, ONUDI continuará colaborando con gobiernos, industrias y capital de múltiples partes, trabajando conjuntamente para lograr beneficios económicos, sociales y ambientales coordinados a partir de los recursos minerales.

Discursos magistrales

Discurso magistral: Más allá del volumen: ¿Cómo puede Maluku Septentrional liderar la próxima fase de crecimiento sostenible del procesamiento posterior de Indonesia?

Oradora invitada: Sherly Tjoanda, Gobernadora de la provincia de Maluku Septentrional

Sherly Tjoanda explicó cómo Maluku Septentrional puede liderar la próxima fase de desarrollo sostenible del procesamiento posterior de Indonesia desde las perspectivas de la ubicación geográfica, las ventajas de transporte, las reservas de talento cualificado y el hecho de que el mineral de níquel de Maluku Septentrional es de alta ley.

Discurso magistral: Dos décadas de minerales críticos: 2016-2036 - Cómo las estructuras de suministro conforman la dinámica del mercado

Oradora invitada: Shirley Wang, Vicepresidenta de Shanghai Metals Market

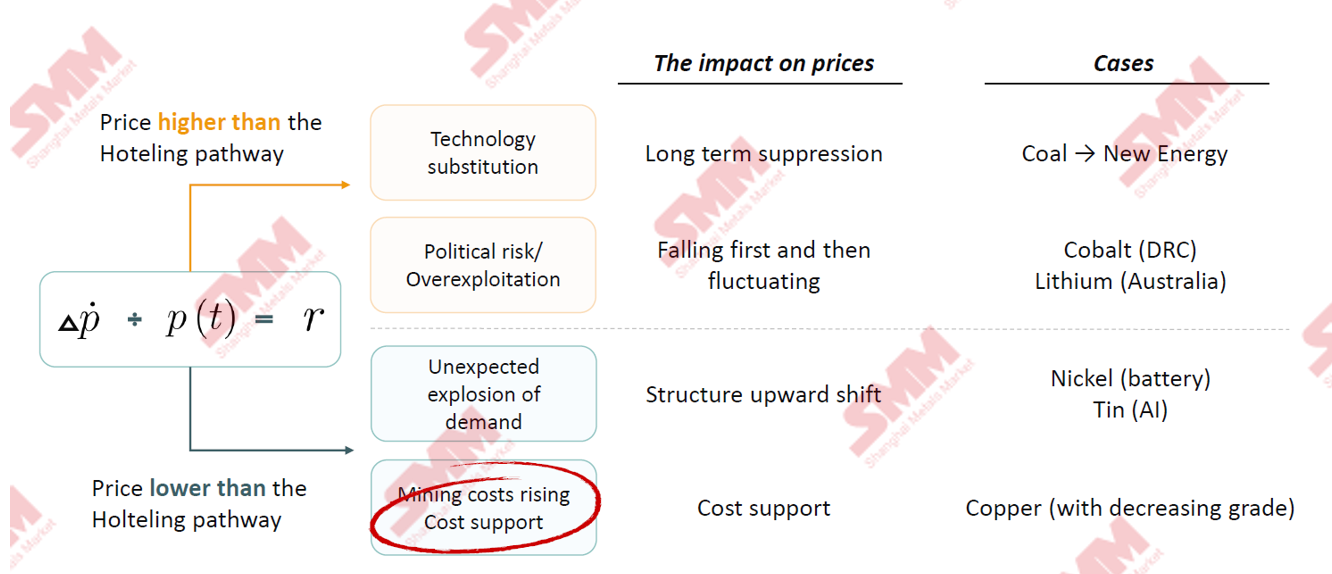

La regla: por qué las naciones ricas en recursos deben procesar, no solo extraer

Una pregunta de 1931: ¿Extraer hoy o esperar?

Hotelling dio a la minería un anclaje teórico. Era elegante e incompleto.

Un país racional basado en recursos debería asegurar que la tasa de incremento del precio sea exactamente igual al retorno de la inversión (tasa de interés).

Cuatro razones por las que el mundo real se desvía de la fórmula

Sustitución, cambios de política, sorpresas en la demanda y costos: cada uno desvía la trayectoria esperada.

La fuerza silenciosa detrás de todo esto

Las leyes del mineral disminuyen en todas partes. Construir aguas abajo no es ambición. Es adaptación.

Shirley analizó esto comparando las leyes de mineral de níquel, estaño, cobre, alúmina y otros para los años 2016, 2026 y 2036.

► Perspectiva estratégica: Por qué el mineral de baja ley está cambiando las reglas

• Las leyes en continuo descenso obligan a la modernización e iteración industrial. El deterioro de la calidad del mineral bruto impulsa a minas y fundiciones a optimizar la producción, aumentando la utilización de mineral de baja ley, la aplicación de nuevos procesos y el reciclaje de recursos secundarios.

• El poder de fijación de precios se está desplazando gradualmente de los mercados de negociación a los gobiernos ricos en recursos. A medida que se agotan los yacimientos de alta ley, el impacto de la oferta y la demanda a corto plazo en los precios se debilita, y el ritmo al que las naciones ricas en recursos liberan suministro se convierte en la variable central.

Eje industrial: Puntos comunes en dos décadas de desarrollo de cinco metales

Níquel: Donde un país ancla el mercado

Indonesia influye en la oferta marginal incremental de níquel, y el ritmo de puesta en marcha de su industria nacional domina los movimientos del precio mundial del níquel.

El análisis incorporó la distribución mundial de la capacidad de las minas de níquel.

Las estructuras de costes se están distanciando

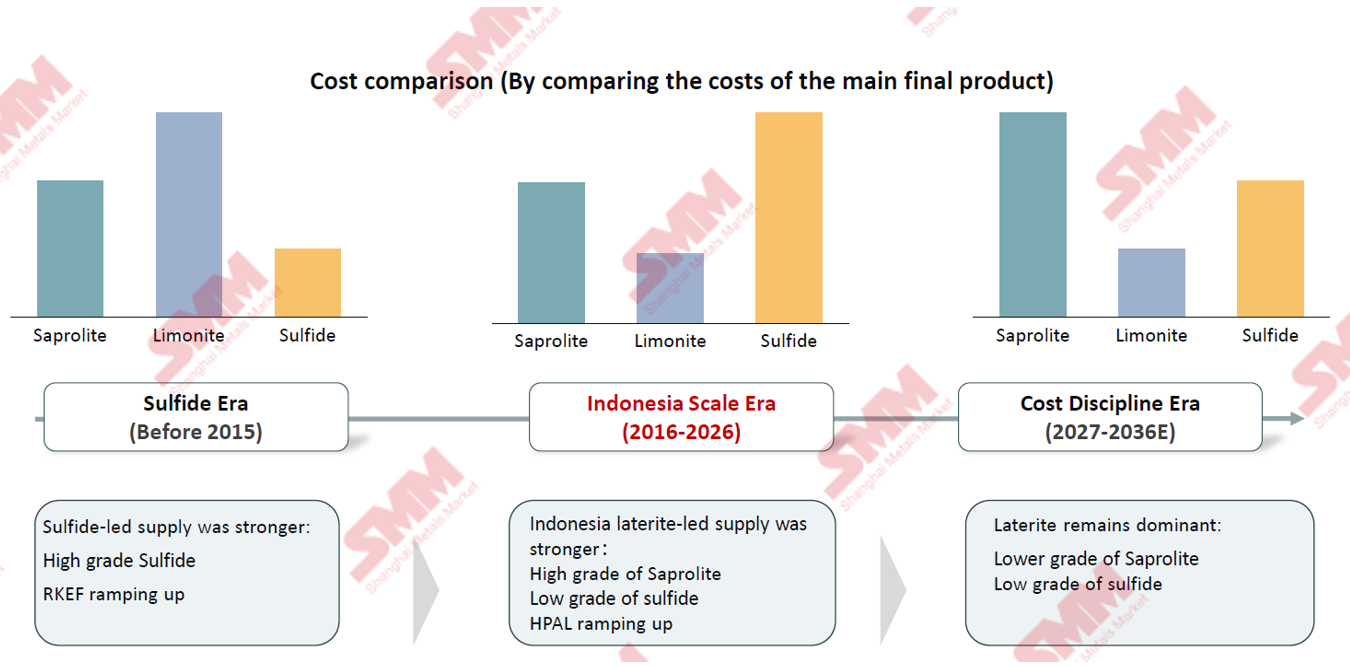

Los costes RKEF se enfrentan al mayor aumento. Ayer importaba la escala. Mañana importa la disciplina de costes.

La base del mineral está cambiando silenciosamente

Al observar los cambios en la estructura de costes de la producción mundial de níquel, la principal materia prima de bajo coste era el mineral de níquel primario de alta ley antes de 2015. De 2016 a 2026, la proporción de minería de mineral de baja ley y laterita de níquel ha ido aumentando constantemente. Actualmente, la laterita de níquel es la materia prima más competitiva en costes. A medida que disminuyen las leyes de la laterita, la futura producción de níquel basada en sulfuros podría aumentar.

Discurso principal: El níquel verde de Indonesia: De nosotros a la próxima generación

Orador invitado: Joseph Hong, Presidente Comisionado, Neo Energy

Discurso principal: ¡La IA NO es opcional!

Orador invitado: Adam Fan, Presidente de SMM

Adam señaló que la IA se ha convertido en un requisito esencial para la mejora digital de la industria de materias primas.

Aprovechando un nuevo sistema tecnológico de IA, SMM integra datos macro y micro, inteligencia de mercado e información industrial a través de un procesamiento inteligente de proceso completo, y con colaboración humano-máquina genera automáticamente informes sectoriales en profundidad, superando de manera integral los enfoques manuales tradicionales en términos de puntualidad, cobertura, personalización y profundidad de análisis.

SMM ya ha desplegado una solución sectorial de IA madura: aprovechando la enorme base de datos de SMM y sus capacidades de IA personalizadas, las empresas pueden habilitar consultas inteligentes, revisiones interactivas y simulaciones dinámicas de estrategias, atendiendo con precisión el análisis de transacciones, la planificación de la producción y las estrategias de inventario para metales no ferrosos como el cobalto, el níquel y el cobre.

Los servicios de datos de IA de SMM ofrecen una solución inteligente progresiva de tres niveles para la industria de los metales:

- Consulta instantánea → Xiao Jin (Metrix): acceda a tendencias de precios en tiempo real y perspectivas de mercado, con datos procedentes de una base de datos premium por suscripción y perspectivas calibradas por analistas sénior;

- Investigación en profundidad → Informe profundo: un análisis capítulo por capítulo por producto y región, con gráficos y citas trazables, y actualizado continuamente a medida que evolucionan las condiciones del mercado;

- Integración de sistemas → Servicios de datos MCP: cubriendo más de 200.000 indicadores de datos en tiempo real y más de 60 productos en toda la cadena industrial, una sola integración incorpora el servicio al marco de IA empresarial.

Discurso principal: La economía de Indonesia tras las elecciones: ¿Puede el país mantener un crecimiento del 5-6% en medio de presiones fiscales, precios de exportación débiles y fuertes subsidios a la energía industrial?

Orador: Andre Simangunsong, Director del Instituto Mandiri, Oficina del Economista Jefe, Bank Mandiri

Andre Simangunsong señaló que el PIB de Indonesia creció un 5,6 % en el primer trimestre de 2026, con una previsión base para todo el año del 5,2 %. El sólido crecimiento del primer trimestre se debió principalmente a un efecto base bajo por el retraso del gasto fiscal en 2025 y a la concentración anticipada de los desembolsos fiscales de este año. El año completo enfrenta incertidumbres por el alza del precio del crudo, las fluctuaciones geopolíticas y la ampliación del déficit fiscal. El presupuesto fiscal de 2026 asciende aproximadamente a 2 billones de rupias indonesias y se centra en ocho áreas clave, como educación y seguridad alimentaria; ya han comenzado 19 grandes proyectos industriales, acelerándose la instalación de plantas de fundición de níquel y parques de cadena industrial, lo que impulsa la transformación del sector minero de la exportación de materias primas a la transformación profunda de alto valor añadido. Indonesia ha revisado las regalías del mineral de níquel, introduciendo tasas progresivas, promoviendo la mejora de los productos de níquel desde ferroníquel (NPI) a MHP y sulfato de níquel, y estableciendo procesamiento hidrometalúrgico para minerales de baja ley; las perspectivas para la industria del estaño son positivas. La relación préstamo-depósito del sector bancario se mantiene estable en el 85 %, y Bank Mandiri avanza en la transformación digital y en préstamos alineados con criterios ESG para potenciar proyectos industriales de cadena descendente. Combinando fortalezas industriales, fiscales y financieras, se espera que Indonesia mantenga un rango de crecimiento del 5 % al 6 % a mediano y largo plazo.

Panel CXO: Hojas de ruta de altos ejecutivos para superar los desafíos de recursos, costos, tecnología y ESG

Moderadora: Laksmi Kusumawati, Directora de Planificación de Cadena Descendente y Cooperación Económica Internacional, Ministerio de Planificación del Desarrollo Nacional/Bappenas

Panelistas:

Bernardus Irmanto, Director Presidente, PT Vale Indonesia

Alex Sun, Director de Sostenibilidad y Vicepresidente de Servicios Integrados de Energía y Gestión de Carbono, Envision Group

Marvin R. Reinhart, Jefe del Departamento de Gestión de Cartera, Corporación de Baterías de Indonesia

Ilhamsyah Mahendra, Director de Producción y Comercial, PT Timah Tbk

Discurso de apertura: Rompiendo la dependencia del diésel: Energía fiable y asequible para minas insulares

Orador: Sr. Fred Ge, Gerente de Soluciones Técnicas C&I BESS para Asia-Pacífico, Sungrow

Panel de debate: El mito del 'Green Premium' frente a la realidad: ¿Quién pagará por la descarbonización en la cadena de suministro de minerales críticos?

Moderador: MARCO KAMIYA, Representante de la ONUDI, Oficina Regional en Yakarta para Indonesia, Timor Oriental y Filipinas

UNIDO (Organización de las Naciones Unidas para el Desarrollo Industrial)

Panelistas:

Ary Sudijanto, Adjunto para el Control del Cambio Climático y Gobernanza del Valor Económico del Carbono, Ministerio de Medio Ambiente, Gobierno de Indonesia

Antti Koulumies, CEO, Terrafame

Anna Stancher, Gerente Senior de Proyectos, Iniciativa de Minerales Responsables

Yumo Li, Jefe de la Oficina ESG en el Directorio de Tsingshan, Tsingshan Holding Group

Lihui Sun, Vicepresidente, Director de Sostenibilidad, Huayou Cobalt

Del 3 al 5 de junio, se llevó a cabo en el Pullman Jakarta Central Park en Yakarta, Indonesia. La conferencia fue organizada por Shanghai Metals Market (SMM) y coorganizada por la Asociación de Mineros de Níquel de Indonesia (APNI), el Ministerio de Relaciones Exteriores de la República de Indonesia, el Consejo Económico Nacional de Indonesia, y MMR, en asociación estratégica con la Bolsa de Futuros de Yakarta.

La conferencia contó con seis foros dedicados: el foro principal, el foro de níquel y cobalto, el foro de estaño, el foro de carbón & transición energética, el foro de aluminio y subforos dedicados, atrayendo a más de 3.500 asistentes de 45 países y regiones de todo el mundo, con más de 120 ponentes que compartieron perspectivas sobre precios de mercado, patrones de oferta y demanda, políticas industriales, desarrollo bajo en carbono y desarrollo ESG, etc.

Además, SMM también organizó meticulosamente dos rondas de paneles de discusión:

- Hojas de ruta de altos ejecutivos' para superar los desafíos de recursos, costos, tecnología & ESG

- El mito de la "Prima Verde" vs. la realidad: ¿Quién pagará por la descarbonización en la cadena de suministro de minerales críticos?

Antecedentes de la conferencia

En los últimos años, el suministro mundial de materias primas de níquel y cobalto ha sufrido frecuentemente diversas interrupciones: Indonesia redujo significativamente su cuota de extracción de mineral de níquel a 260–270 millones de toneladas métricas, restringiendo la liberación de recursos de níquel en la fuente; la RDC redujo continuamente las cuotas de exportación de mineral de cobalto, lo que provocó una marcada contracción de las materias primas de cobalto comercializables a nivel mundial. Múltiples variables de oferta siguieron perturbando los futuros del níquel y el cobalto. Indonesia no solo es el núcleo de la cadena global de la industria del níquel, sino también un área clave de producción de nueva oferta de cobalto a nivel mundial en esta etapa. Sus políticas de control industrial, el ritmo de puesta en marcha de capacidad y los cambios en la distribución de la cadena industrial moldean directamente la evolución del patrón de oferta y demanda global de níquel-cobalto.

Actualmente, la industria mundial del níquel y el cobalto se encuentra en una etapa crítica de desarrollo, caracterizada por la reestructuración de la oferta y la demanda, la innovación en políticas y la revalorización. Para pronosticar con precisión las tendencias del mercado del níquel y el cobalto en 2026, analizar en profundidad los últimos detalles del control industrial en Indonesia y ayudar a los actores de toda la cadena industrial a romper las barreras de colaboración, se lanzó el Foro del Níquel y el Cobalto. El foro reunió a minas, fundiciones, empresas comercializadoras, usuarios finales e instituciones de inversión y financiación de todo el mundo para debatir en profundidad temas clave como las tendencias de la oferta y la demanda del mercado, las políticas y regulaciones, la iteración de la tecnología de producción y la cooperación industrial transfronteriza, explorando conjuntamente nuevos motores de crecimiento para un desarrollo industrial de alta calidad.

de fotos de la conferencia4 de junio: Discursos principales

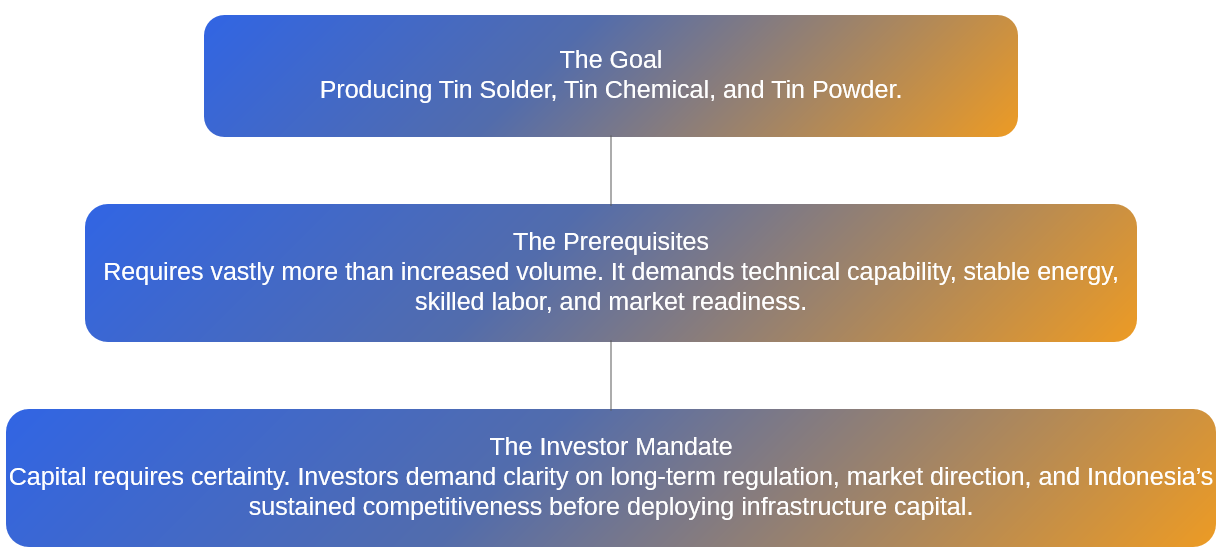

Discurso principal: Perspectivas regulatorias mineras: Planificación de cuotas RKAB y la ruta de expansión de la siguiente fase de procesamiento de minerales en Indonesia

Ponente: Totoh Abdul Fatah, Secretario General de la Dirección General de Minerales y Carbón, Ministerio de Energía y Recursos Minerales

Totoh Abdul Fatah señaló que el RKAB es el instrumento político clave para que Indonesia regule la producción minera, coordine el despliegue ordenado de las industrias y se alinee con las prioridades nacionales de industrialización de procesos posteriores. Indonesia está dotada de recursos minerales y de carbón excepcionales, con reservas y capacidad significativas en varios productos estratégicos clave, incluidos el níquel, el cobalto, el cobre, el estaño, la bauxita, el oro y la plata, y el mineral de hierro. Aprovechando estas ventajas únicas en recursos, Indonesia ocupa una posición estratégica crítica en la cadena de suministro mundial de minerales, y su valor es especialmente prominente en la ola de transición energética, proporcionando un fuerte respaldo al desarrollo de baterías eléctricas, equipos de energía renovable y manufactura de alta gama.

La siguiente fase del procesamiento de minerales no consiste en frenar el crecimiento, sino en mejorar la calidad del desarrollo, aclarar la dirección del mismo, fortalecer la gestión regulatoria y reforzar la sostenibilidad del crecimiento. La futura disposición de las fundiciones debe ajustarse a la capacidad de suministro de mineral, estar alineada con la conservación de recursos y coordinar múltiples factores, incluyendo la preparación de la infraestructura energética, las normas de acceso a la protección ambiental y la adición de valor a la industria nacional. A la luz de estas consideraciones, el gobierno indonesio está impulsando un cambio en la lógica industrial, pasando de la mera expansión de la capacidad a la optimización estratégica de la asignación de recursos, asegurando que los recursos minerales se dirijan con precisión a los segmentos industriales que pueden maximizar los beneficios económicos nacionales.

La industrialización del procesamiento de minerales en Indonesia ha logrado avances concretos. Actualmente, hay 14 fundiciones en funcionamiento, que producen principalmente productos como óxido de níquel, arrabio y cátodo de cobre. Abarcando tanto las plantas operativas existentes como los nuevos proyectos en construcción, toda la cadena industrial ha atraído una inversión total realizada de 7.849 millones de dólares. Desglose: inversión en el sector del níquel de 2.535 millones de dólares, en el sector del aluminio de 2.181 millones de dólares, en proyectos de mineral de hierro de 47 millones de dólares y en el sector del cobre de 3.084 millones de dólares. Esto está mejorando continuamente el sistema de soporte de la cadena nacional de la industria mineral. Este progreso demuestra que la política de procesamiento de minerales de Indonesia ha logrado resultados tangibles. Sin embargo, persisten desafíos para la industria: no solo los nuevos proyectos de fundición deben completarse y ponerse en marcha a tiempo, sino que también requieren un suministro de soporte estable para lograr operaciones eficientes, una producción ecológica y baja en carbono, y una profunda integración en el sistema de valor de la cadena industrial nacional.

La dirección del desarrollo de Indonesia es muy clara: la transformación del procesamiento de minerales continuará y, durante el proceso de implementación, se reforzarán aún más las restricciones de aplicación de políticas y la orientación estratégica de alto nivel. El sistema de gestión RKAB y las normas de control de asignación de fuentes de mineral son clave para construir un ecosistema industrial robusto y más resiliente. La planificación futura de proyectos de fundición necesita coordinar cuatro dimensiones clave: desarrollo sostenible de recursos, equilibrio del mercado de oferta y demanda, implementación del cumplimiento ESG y mejora del valor añadido nacional. Indonesia siempre ha estado abierta a la inversión de calidad, especialmente a la inversión de alta calidad, que depende del capital extranjero para lograr la transferencia y localización de tecnología, ampliar el empleo local y apoyar el crecimiento económico a largo plazo. En otras palabras, el desarrollo industrial de Indonesia no solo busca el crecimiento, sino que se compromete a lograr un crecimiento de alta calidad que sea conforme, sostenible y competitivo a nivel mundial.

Discurso principal: El níquel en una encrucijada: Perspectiva a cinco años del níquel mundial — Navegando por los cambios en políticas, oferta y demanda

Ponente: Thomas Feng, Jefe de Investigación Industrial, Shanghai Metals Market

Feng proyecta que el mercado mundial de níquel primario mostrará un déficit de oferta en 2026, continuará la tendencia de exceso de oferta en 2027 y cambiará a un equilibrio ajustado en 2029. En cuanto a los precios del níquel refinado, por el lado de los costes, la oferta y la demanda mundial de azufre enfrentarán un déficit persistente en los próximos 2 o 3 años. En caso de bloqueos de estrechos a corto plazo, los precios del azufre se mantienen altos, fortaleciendo el soporte de costes para la cadena de azufre-MHP-níquel refinado. Desde una perspectiva macro, el conflicto entre Estados Unidos, Israel e Irán ha provocado fuertes oscilaciones en los precios de la energía, elevando las expectativas de inflación. A corto plazo, los precios mundiales de las materias primas enfrentarán fluctuaciones considerables. A largo plazo, la incertidumbre geopolítica mundial puede convertirse en la nueva normalidad en el futuro, aumentando la volatilidad de los precios del níquel refinado.

Revalorización del suministro de mineral de níquel: Aumento del precio de referencia de Indonesia, endurecimiento de las cuotas y mayor dependencia de Filipinas

Cuotas RKAB del mineral de níquel de Indonesia: El equilibrio ajustado emerge como tema principal en 2026

Según el análisis de SMM, tras la negativa oficial del Ministerio de Energía y Recursos Minerales de Indonesia (ESDM) a los rumores del mercado de que las cuotas de producción RKAB se aumentarían en un 25%–30% generalizado, el gobierno gestionará las cuotas suplementarias bajo estrictas revisiones caso por caso a partir del segundo semestre de 2026, evaluando el cumplimiento, la capacidad y las reservas de recursos de cada minero. En esencia, esto constituye una optimización rutinaria y ordenada del límite máximo de cuota existente de 260-270 millones de toneladas métricas húmedas, allanando el camino para un entorno de mercado más estable y sostenible.

Oferta

Progreso de aprobación del RKAB: Hasta abril, las cuotas acumuladas aprobadas del RKAB de Indonesia ascienden a 240 millones de toneladas métricas húmedas. SMM espera que, bajo las expectativas de un endurecimiento continuo del suministro de mineral de níquel, las cuotas suplementarias a mediados de 2026 sean aproximadamente del 15%.

Impulsor de importaciones de Filipinas: SMM espera que este año, las importaciones de mineral de níquel de Indonesia desde Filipinas aumenten de aproximadamente 15 millones en 2025 a 22 millones. La escasez en el suministro de mineral de níquel del comercio interno acelerará la suplementación a través de importaciones desde Filipinas.

Demanda

Afectada por la escasa oferta de azufre, la producción de MHP no ha alcanzado las expectativas anteriores. Como resultado, se espera que la demanda de mineral de níquel de Indonesia para todo el año 2026 se reduzca a 303 millones de toneladas métricas húmedas.

En 2026, la producción real de mineral de níquel permanecerá limitada por factores como la temporada de lluvias y el ritmo de aprobación de las cuotas RKAB, dejando la producción total por debajo de los niveles teóricos de oferta.

Panel de discusión: Oportunidades y desafíos para los propietarios de minas de níquel

Moderador:

Enzo Brooklyn, Analista Sénior de Níquel, SMM

Panelistas:

Luca Maiotti, Analista de Políticas, Organización para la Cooperación y el Desarrollo Económicos (OCDE)

Aldo Namora, Director Presidente, PT Ceria Metalindo Prima

Jerome Baudelet, CEO, Eramet Indonesia

Patrick Lim, Director Nacional, HyperStrong Indonesia

Discurso principal: Logrando la eficiencia energética y el éxito operativo: El enfoque MMD en Mah Moe

Ponente: Fuad Budidarma Pratama, Gerente General, MMD Mining Machinery Indonesia

Discurso principal: Perspectiva del mercado mundial del níquel

Ponente: Ricardo Ferreira, Director de Investigación de Mercado y Estadísticas, Grupo Internacional de Estudio del Níquel (INSG)

Ricardo Ferreira señaló que la producción mundial de níquel primario se estima que ha disminuido aproximadamente un 4% interanual, medida en toda la cadena, desde la extracción de mineral en bruto hasta los productos terminados de níquel primario. La mayor parte de esta disminución se originó en Indonesia, mientras que las expectativas también apuntaban a un retroceso en la producción china de níquel. Según el boletín mensual publicado anteriormente, el níquel primario mundial ya disminuyó alrededor del 1% en el primer trimestre, con Indonesia bajando aproximadamente un 3% y China alrededor de un 1%.

Discurso principal: Nuevas tecnologías de refinación para níquel laterítico y baterías gastadas

Ponente: Dr. Chunwei Liu, Director General de Extracción de Recursos, Botree Recycling Technologies

Distribución de los recursos de mineral de níquel laterítico

El mineral de níquel laterítico representa el 55% de los recursos mundiales de níquel y es la principal fuente de níquel para la producción industrial a nivel mundial. Con el continuo desarrollo y promoción de las baterías de alto contenido de níquel, la demanda del mercado de níquel —y, en consecuencia, del procesamiento de mineral de níquel laterítico— ha crecido significativamente.

Concentración geográfica: Se distribuye principalmente en países tropicales dentro de los 30° al norte y al sur del ecuador.

Tres regiones principales:

Sudeste Asiático: Indonesia, Filipinas (áreas principales de producción de mineral de níquel laterítico).

Américas: Cuba, Brasil.

Oceanía: Australia, Nueva Caledonia.

Panel de discusión: Volatilidad del precio del níquel, diferenciales de productos y cambios en las políticas: ¿Qué definirá el mercado en los próximos 5 años?

Moderador: Slupek Kamila, Secretaria General, INSG

Panelistas:

Jim Lennon, Analista, Macquarie

Septian Hario Seto, Miembro, Consejo Económico Nacional de la República de Indonesia

Denis Sharypin, Director de Marketing Estratégico, Norilsk Nickel

Edric Koh, Jefe de Ventas Corporativas, Asia, London Metal Exchange

Mark Selby, CEO y Director, Canada Nickel Company

Discurso principal: Estrategia de la cadena de suministro de baterías de Corea y el papel de Indonesia

Ponente:James (IKHWAN) Choi, Director Nacional, Oficina de Corea, SMM Corea

Discurso principal: ¿Retroceder o evolucionar? El contraataque de las baterías de alto contenido de níquel bajo el asedio del LFP: Estado sólido, 4680 y la prima de la "ansiedad por la autonomía"

Ponente: Jared Zhu, Jefe de Consultoría, Energías Renovables y Metales No Ferrosos, Shanghai Metals Market

Jared señaló que las baterías LFP han aumentado constantemente su cuota de mercado en los mercados de baterías de potencia y almacenamiento de energía en los últimos años. Con el rápido desarrollo de sectores emergentes como robots humanoides, robots industriales y vehículos eléctricos de despegue y aterrizaje vertical (eVTOL), las baterías ternarias, aprovechando sus ventajas de rendimiento, son más competitivas que las baterías LFP. Las baterías de estado sólido son consideradas por la industria como un campo que hay que ganar en la competencia futura, pero cabe señalar que esta nueva tecnología, capaz de reescribir las reglas del sector, todavía tiene un largo ciclo de desarrollo antes de su comercialización completa.

Posicionamiento en la Era LFP

El LFP Acelera la Sustitución del Ni-Co-Mn en Almacenamiento de Energía y VE, Liderando en Escala y Crecimiento

SMM prevé la participación global de los tipos de baterías de potencia para VE de 2026 a 2027, esperando que las baterías LFP representen alrededor del 68 % en 2026, y esa proporción aumente a aproximadamente el 70 % en 2027.

En cuanto a los tipos de baterías para ESS, de 2022 a 2025, la participación de las baterías LFP en las baterías ESS globales continuó aumentando, y en 2026 se espera que aumente a alrededor del 99 %.

Ponencia Principal: QMAG - Líder del Mercado de Magnesia Calcinada para la Producción de MHP de Níquel/Cobalto

Ponente: Christoph Beyer, Director General de Queensland Magnesia (QMAG) Dr.

Ponencia Principal: Cobalto en el Punto de Mira: Impulsando el Próximo Capítulo de los Minerales Críticos

Ponente: Dinah McLeod, Directora General, Cobalt Institute

5 de junio: Foro de Níquel y Cobalto

Ponencias Principales

Ponencia Principal: Equilibrio entre Riesgo y Recompensa: Invirtiendo en la Cadena de Valor del Níquel y Cobalto de Indonesia

Ponente: Izzie Huo, Investigador Senior, Shanghai Metals Market

Mesa Redonda: ¿Demasiado Níquel? Equilibrando los Riesgos de Exceso de Oferta con la Inversión a Largo Plazo en Indonesia

Moderador: Jean Tang, Director Comercial, Shanghai Metals Market

Panelistas:

Ali Safdar, Director General y Socio, BCG (Boston Consulting Group)

Arif Perdana Kusumah, Presidente, Forum Industri Nikel Indonesia (FINI)

Ditya Maharhani Harninda, Vicepresidenta Senior de Banca Corporativa 2, PT Bank Negara Indonesia Tbk (Persero)

Ponencia Principal: Soluciones de Válvulas para Servicio Severo en HPAL

Ponente: Changsong Deng, Presidente de la División de Negocios Internacionales, ANTIWEAR

Ponencia Principal: Rompiendo la Dependencia de Importación: Economía y Viabilidad de la Producción de Ácido a base de Pirita para la Cadena de Suministro de HPAL de Indonesia

Ponente: Bede Beresford Evans, Presidente Director, PT Sumbawa Timur Mining

Ponencia Principal: Tecnología Clave y Análisis Económico de las Soluciones de Microrred de Energía con IA en la Minería

Ponente: Frank Qi, CEO, Ai Power (Suzhou) Technology Co., Ltd.

Conferencia magistral: Valor de las soluciones analíticas en los procesos mineros

Ponente: Toh Tiong Yen, Director de Ventas, Malvern Panalytical

Conferencia magistral: Panorama del níquel en Nueva Caledonia

Ponente: Gabriel Bensimon, Asesor Especial del Presidente del Gobierno en Asuntos Relacionados con el Níquel y la Minería, Gobierno de Nueva Caledonia

Conferencia magistral: Flujo global del níquel desde la minería hasta el uso final

Ponente: Dra. Steukers Veronique, Presidenta, Instituto del Níquel

La producción primaria de níquel está actualmente dominada por Indonesia.

En 2025, Indonesia produjo alrededor del 50% del níquel primario mundial, en comparación con solo el 6% una década antes.

La producción primaria de níquel en el resto del mundo disminuyó.

En 2025, la producción primaria de níquel en el resto del mundo, excluyendo Indonesia y China, representó poco más del 20% del total mundial, muy por debajo del 65% de una década antes.

Indonesia y China son las principales fuerzas impulsoras que configuran el panorama de la cadena de suministro mundial de níquel.

Desde la perspectiva de la estructura de circulación de productos de níquel, el NPI, respaldado por la ventaja de capacidad de Indonesia, domina firmemente la corriente principal de circulación; en cuanto al suministro mundial de materias primas de níquel por grado, el níquel de Clase 2 representa aproximadamente el 58%, el níquel de Clase 1 poco menos del 30%, y los productos químicos de níquel el restante 13%.

Mesa redonda: Conozca el futuro de ESG: Normas, desafíos y oportunidades en minería y procesamiento

Moderador: Katz Benjamin, Analista de Políticas, OCDE

Panelistas: Dr. Chris Schlekat, Director Ejecutivo de NIPERA, Instituto del Níquel

Ning Wang, Gerente, Departamento de Desarrollo Sostenible, Cámara de Comercio de Importadores y Exportadores de Metales, Minerales y Productos Químicos de China

Yumo Li, Jefe de la Oficina de ESG en la Junta de Tsingshan, Tsingshan Holding Group

Vinícius Mendes Ferreira, Asesor Ejecutivo para la Transformación del Níquel, PT Vale Indonesia

Fan Li, Gerente de Sostenibilidad y Servicios ESG, dss+

Tom Fairlie, Gerente Senior de Sostenibilidad, Instituto del Cobalto

Del 3 al 5 de junio, se celebró en el Pullman Jakarta Central Park en Yakarta, Indonesia. La conferencia fue organizada por Shanghai Metals Market (SMM) y coorganizada por la Indonesia Nickel Miners Association (APNI), el Ministerio de Asuntos Exteriores de la República de Indonesia, el Consejo Nacional de Economía de Indonesia y MMR, en asociación estratégica con la Bolsa de Futuros de Yakarta.

La conferencia contó con seis foros especializados: el foro principal, el foro de níquel y cobalto, el foro de estaño, el foro de carbón & transición energética, el foro de aluminio y subforos especializados, atrayendo a más de 3.500 asistentes de 45 países y regiones de todo el mundo, con más de 120 ponentes que compartieron sus perspectivas sobre precios de mercado, patrones de oferta y demanda, políticas industriales, desarrollo bajo en carbono y desarrollo ESG, etc.

Antecedentes de la Conferencia del Foro del Estaño

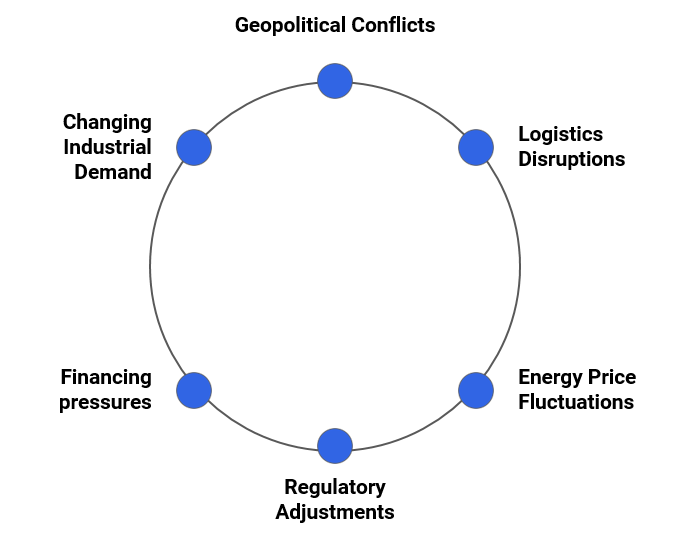

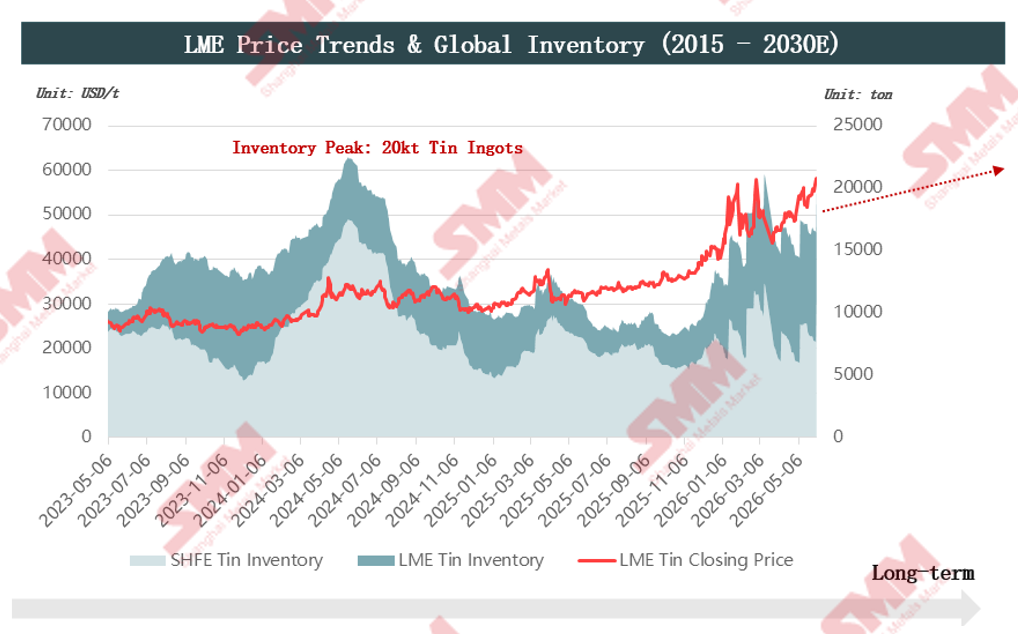

En 2022, los precios anuales del estaño tanto en la LME como en la SHFE cerraron a la baja, y el mercado en ese momento quizás no anticipó que esto serviría de preludio a un ciclo alcista de tres años. De 2023 a 2025, los precios del estaño registraron tres años consecutivos de ganancias, con un aumento de más del 30% en la LME y la SHFE en 2025. Al entrar en 2026, la tendencia alcista ha continuado, y los precios del estaño alcanzaron un nuevo récord, convirtiéndose en uno de los metales más observados en el mercado de metales industriales.

Sin embargo, este repunte no ha sido fluido. En los últimos dos años, los precios del estaño han fluctuado significativamente dentro de un canal alcista, impulsados por profundos ajustes en los patrones mundiales de oferta y demanda, especialmente múltiples interrupciones en el lado de la oferta. En el lado de la demanda, sectores emergentes como los servidores de IA, las cintas de soldadura fotovoltaica y los vehículos de nueva energía han crecido rápidamente, junto con una recuperación en la electrónica de consumo, lo que resalta continuamente el valor estratégico del estaño en la fabricación de alta gama y expande de manera constante la demanda rígida. En el lado de la oferta, los recursos mundiales de estaño están altamente concentrados; la reanudación de la producción en Myanmar ha quedado por debajo de las expectativas, algunas zonas mineras fuera de China se han visto afectadas por factores geopolíticos, y Indonesia —un eslabón clave en la oferta mundial de estaño refinado— ha visto cómo los ajustes en su política industrial se convierten en una variable crítica que afecta las expectativas del mercado.

Al revisar la política de la industria del estaño de Indonesia, los últimos dos años han mostrado una clara trayectoria de "normalizar y regular, restringir las exportaciones y promover el desarrollo downstream". «En 2024, el Plan de Trabajo Minero (RKAB) se ajustó de una base anual a una trienal, y las exportaciones experimentaron fluctuaciones temporales durante la transición de políticas. En 2025, Indonesia reforzó aún más la gobernanza sobre la minería ilegal, cerrando algunas minas de estaño ilegales, combatiendo el contrabando y ajustando las tasas de regalías del mineral de estaño, lo que provocó un aumento de los costos de producción. Entrando en 2026, la dirección política se ha vuelto más clara, con estudios sobre la restricción de las exportaciones de estaño refinado, la reducción de las cuotas de exportación y planes para aumentar las tasas impositivas de regalías del estaño, promoviendo la transición de la exportación de recursos al procesamiento de alto valor añadido. Estos ajustes están reconfigurando el ritmo y los patrones comerciales de la cadena de suministro mundial de estaño.»

Como plataforma importante que conecta la cadena industrial mundial del estaño con el mercado de recursos de Indonesia, el Foro del Estaño se centra en las últimas novedades de las políticas indonesias sobre el estaño, la evolución del patrón de oferta y demanda mundial, el análisis de tendencias de precios y las oportunidades de cooperación industrial. Reúne a funcionarios gubernamentales, expertos de la industria, mineros, fundidores y representantes de usuarios finales para explorar conjuntamente nuevas oportunidades en la cadena de suministro mundial en medio de la transformación de la industria del estaño de Indonesia.

Foro del Estaño

4 de junio

Visita a la Asociación de Exportadores de Estaño de Indonesia (AETI)

Shanghai Metals Market (SMM) se complace en anunciar que una delegación liderada por SMM, encabezada por la gerente de marketing internacional de Cobre y Estaño de SMM, Jenny Wu, y compuesta por delegados de la , realizó una visita formal a la Asociación de Exportadores de Estaño de Indonesia (AETI) el 4 de junio.

El evento fue organizado por SMM y coorganizado por el Ministerio de Asuntos Exteriores de Indonesia, el Consejo Nacional de Economía, la Asociación Indonesia de Mineros de Níquel (APNI) y MMR, con la Bolsa de Futuros de Yakarta como socio estratégico.

Esta visita subraya el compromiso de SMM de fomentar asociaciones a largo plazo y mutuamente beneficiosas entre los principales exportadores de minerales de Indonesia y los actores de la industria mundial de metales.

Sesión de Intercambio de Oferta y Demanda

5 de junio

Discurso de apertura

Ponente: Adam Fan, presidente de SMM

Discurso principal

Discurso principal: Mineral de estaño de la RDC: situación actual del suministro y perspectivas de la dinámica del mercado

Ponente: Raj Chug, director general de Mining Mineral Resources

Discurso principal: Mineral de estaño africano: potencial de recursos y vías de avance de la cadena de suministro en medio de la escasez de suministro

Ponente: Egyul Mamoko, experto metalúrgico, CTCPM (Cellule Technique de Coordination et de Planification Minière)

[Panel de debate] Seminario sobre suministro mundial de minas de estaño: situación actual, oportunidades y retos futuros

Moderador: Vicky Qiao, analista senior de SMM

Panelistas: Egyul Mamoko, experto metalúrgico, CTCPM (Cellule Technique de Coordination et de Planification Minière)

Erwin Setyawan, jefe de Comercio y Operaciones, Bolsa de Futuros de Yakarta

Joseph G. Miller Esq, Especialista en Metales Estratégicos y de Defensa / Director, Mission Critical Metals, Mission Critical Metals

Discurso principal: Tendencias de desarrollo del mercado del estaño en China

Ponente: Zheyu Zhang, Analista del mercado del estaño, Departamento de Marketing, Yuntin (Honghe) Investment Development Co., Ltd.

Discurso principal: Oportunidades y desafíos para las fundiciones bajo las nuevas políticas de la industria del estaño de Indonesia

Ponente: Yazid Kanca Surya, Director Ejecutivo, Jakarta Futures Exchange

Sistema fragmentado de la cadena de suministro global

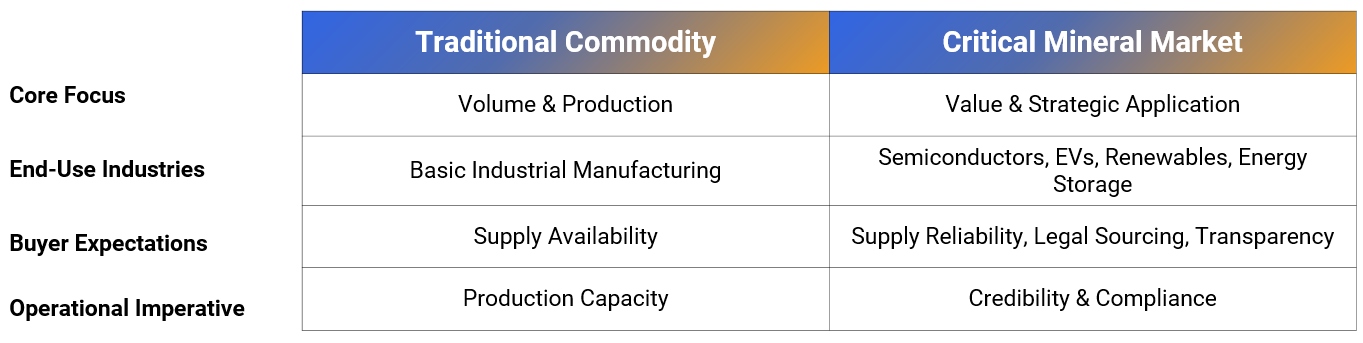

Reconfiguración del panorama geopolítico : Las disputas comerciales y las tensiones geopolíticas están alterando profundamente los patrones tradicionales del comercio de materias primas.

Seguridad industrial : Los países están priorizando cada vez más el suministro estable a largo plazo de recursos estratégicos sobre las ventajas de precios a corto plazo.

Enfoque en minerales críticos : El papel de la industria del estaño ya no está aislado; se ha convertido en un tema central en la transición energética global y los sectores de fabricación de alta gama.

Evolución del mercado del estaño

La industria está entrando en una nueva fase donde la credibilidad es tan importante como la capacidad.

Fomento de la industrialización downstream (Hilirisasi)

• Antecedentes del desarrollo histórico: Indonesia ha estado dominada durante mucho tiempo por el suministro de productos procesados primarios, y la mayor parte del valor añadido downstream se logra fuera de China.

• Objetivos estratégicos : Indonesia está ajustando las políticas de exportación, la gestión comercial y la supervisión de la cadena de suministro para retener las industrias de alto valor añadido dentro del país.

Fortalecer la regulación y combatir la minería ilegal no son medidas punitivas, sino esfuerzos para construir un sistema transparente que ayude a la región local a promover vigorosamente el desarrollo de industrias downstream.

Fundiciones bajo presión

Incertidumbres upstream: la minería ilegal perturba el mercado, el suministro de materias primas fluctúa y las tendencias de precios son difíciles de predecir.

Requisitos del mercado downstream: estrictos estándares de cumplimiento, total transparencia en la trazabilidad de las materias primas y umbrales de selección cada vez más altos para los compradores.

Aumenta la volatilidad del mercado

La incertidumbre en el entorno operativo actual ha aumentado significativamente. Las empresas no sólo deben hacer frente a los riesgos de producción, sino también abordar simultáneamente las múltiples presiones derivadas de las perturbaciones externas y el aumento de los costos operativos.

Barreras a la inversión en procesamiento profundo

Discurso principal : Profundizando la diversificación aguas abajo, uniendo fuerzas para impulsar la prosperidad a largo plazo

Orador invitado: HARRY BUDI SIDHARTA, S.T, MM., Vicepresidente Director, PT Timah (Persero) Tbk

Discurso principal: Retos y oportunidades para la industria del estaño de China en medio de los cambios en la oferta mundial de mineral de estaño

Orador invitado: Huanbo Qin, Analista de Mercado, Asociación Internacional del Estaño (China)

Discurso principal: Análisis de las tendencias mundiales del precio del estaño y perspectivas futuras

Oradora: Vicky Qiao, Analista Senior, Mercado de Metales de Shanghái

Resumen de la tendencia de precios

Revisión de precios: En medio de las perturbaciones macroeconómicas y geopolíticas, los fundamentos del mercado han proporcionado un soporte estructural

Puntos clave: La escasa oferta de minas ha establecido un piso de precios a largo plazo, mientras que la liquidez macro ha impulsado principalmente las fluctuaciones de precios.

Panorama de los recursos de estaño y la oferta minera

La elasticidad de la oferta es limitada, acompañada de una alta concentración geográfica de reservas; la vida útil estática de las minas a nivel mundial es inferior a 15 años.

El aumento de la producción minera junto con la disminución de los recursos mundiales ha acelerado el agotamiento de las reservas en los países productores.

RDC: La producción de las principales minas se mantuvo estable; sin embargo, las actividades militantes del M23 aumentaron la incertidumbre del mercado.

►Riesgos

1. El conflicto armado del M23 se ha extendido a la región de Masisi, al este de la mina Bisie, y al cruce fronterizo de Goma entre la RDC y Ruanda, interrumpiendo directamente la ruta original de transporte de mineral de estaño a través de Goma hacia Dar es Salaam.

2. Para mitigar los riesgos del conflicto, se ha reforzado la seguridad en la mina Bisie y se han ajustado las rutas de carga hacia el norte para redirigir el transporte a través de Uganda, con destino final al puerto de Mombasa en Kenia. No obstante, persisten las preocupaciones del mercado de que una mayor propagación del conflicto del M23 podría perturbar las operaciones normales de producción en la mina.

3. La RDC experimentó recientemente un brote de Ébola, con casos confirmados concentrados en Beni y Bunia, zonas adyacentes a Uganda. Se han implementado estrictas medidas sanitarias tanto en la mina como en las rutas de transporte; las actividades mineras y de transporte de Bisie aún no se han visto afectadas por la pandemia. Sin embargo, el mercado sigue preocupado por las perspectivas del suministro minero local.

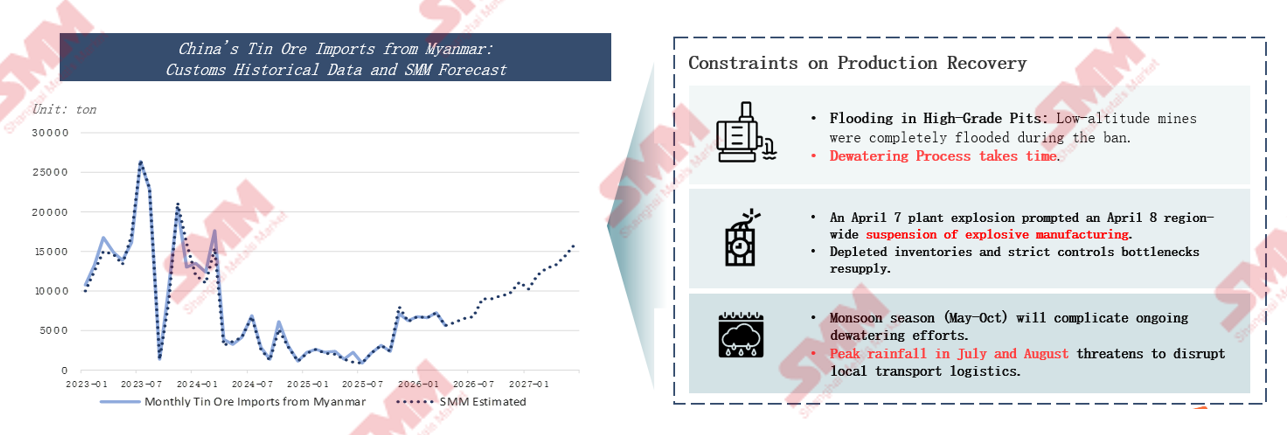

Mina de estaño Man Maw de Myanmar: Reanudación de la producción obstaculizada

• El 90% de la producción de mineral de estaño de Myanmar se concentra en el Estado Wa. Para garantizar una extracción racional de los recursos y un desarrollo regional estable, el Estado Wa suspendió toda la extracción de mineral de estaño a partir de 2023, y no se volvieron a emitir nuevos permisos de extracción hasta julio de 2025. Debido al clima lluvioso local, los pozos de la mina acumularon mucha agua durante la suspensión, lo que convirtió el drenaje en el principal desafío al reanudar los trabajos. Dado que la acumulación de agua afectó a varios pozos, los acuerdos de reparto de costos del drenaje entre las empresas mineras se retrasaron mucho y nunca se concretaron. El consiguiente bloqueo de los trabajos de drenaje ha limitado directamente el avance de la reanudación de la producción minera.

• En febrero de 2026, el gobierno local emitió normas detalladas que aclaraban los criterios de reparto de costos del drenaje, y la mina de estaño del Estado Wa comenzó de inmediato a reanudar la producción.

• Actualmente, la estricta aprobación y control de explosivos civiles en Myanmar, junto con las interrupciones en la minería y la logística provocadas por la temporada de lluvias, han hecho que los avances en la reanudación de la producción local queden por debajo de las expectativas. Se prevé que la plena reanudación no se alcance hasta 2027.

El número de nuevos proyectos de minas de estaño a nivel mundial es escaso, con leyes de mineral generalmente bajas y largos ciclos de desarrollo hasta la producción.

Los nuevos proyectos suelen tener leyes de mineral bajas, lo que plantea riesgos al alza para los costos mineros futuros y aumenta la dificultad operativa. Solo tres nuevos proyectos tienen leyes superiores al 1%. Leyes de mineral más bajas implican que se debe procesar más mineral bruto para producir la misma cantidad de estaño metálico.

El panorama futuro del suministro estará marcadamente diferenciado: la capacidad total de los proyectos planificados y en construcción alcanza los 173,5 kt, y solo cuatro grandes proyectos representan más del 67%. El suministro mundial dependerá en gran medida de estos proyectos mineros principales, mientras que cinco nuevos proyectos en Australia solo aportarán un pequeño aumento incremental con un impacto limitado.

Suministro mundial de lingotes de estaño

La alta concentración de la capacidad de fundición primaria de estaño limita la elasticidad del suministro mundial de lingotes de estaño.

Discurso de apertura: Lograr la comercialización y cobertura de riesgos de lingotes de estaño puro mediante el mecanismo de negociación estandarizado del mercado de futuros – Autoridad Reguladora del Comercio de Futuros de Productos Básicos

Oradora invitada: Ima Siti Fatimah, Jefa de la Oficina de Desarrollo del Comercio de Futuros de Productos Básicos, Ministerio de Comercio de la República de Indonesia

Discurso de apertura: Impulsado por las políticas geopolíticas: reestructuración del comercio mundial de estaño como metal estratégico, avances en la producción secundaria de América del Norte y nueva lógica en el consumo de soldadura

Orador invitado: Joseph G. Miller Esq, Especialista/Director en Metales Estratégicos y de Defensa, Mission Critical Metals, Mission Critical Metals

► Asegurar el suministro: plan de EE. UU. para reubicar la capacidad de metales críticos (estaño)

• Lecciones extraídas de la COVID-19 y la Segunda Guerra Mundial.

• Actualmente no existe capacidad de estaño primario en América del Norte: sin operaciones de minería de mineral de estaño, sin capacidad de fundición de mineral de estaño.

• El mercado secundario de estaño de EE. UU. está fragmentado regionalmente.

• El gobierno de EE. UU. apoya la fundición primaria/secundaria de estaño Nathan Trotter.

• La administración Trump ha realizado múltiples inversiones en el sector de metales críticos.

• Situación de seguridad en la RDC y regiones circundantes.

► Estimaciones del consumo de estaño en centros de datos

¿Cuánto estaño se consume por gigavatio de capacidad instalada en centros de datos?

• Servidores, GPU, sistemas de red: 500–1.500 toneladas métricas.

• Sistemas de potencia, aparamenta: 100–400 toneladas métricas.

• Dispositivos de control, equipos de comunicación, sistemas de refrigeración: 50–200 toneladas métricas.

• El uso de estaño por gigavatio de capacidad instalada en centros de datos de IA es de aproximadamente 1.200–1.500 toneladas métricas.

Además, el orador señaló: el consumo anual de estaño de la industria fotovoltaica es de unas 25.000 toneladas métricas, con nuevas instalaciones anuales promedio de alrededor de 30 GW, lo que corresponde a una demanda de estaño de 36.000–45.000 toneladas métricas.

Discurso de apertura: Diligencia debida en el sector del estaño de Indonesia: una tradición de adopción temprana y vías para el liderazgo en ASG

Orador invitado: Josue Ruiz, Director de Compromiso con las Instalaciones, Iniciativa de Minerales Responsables

Discurso de apertura: Mina de estaño de Malasia: avance en el mercado y expansión global desde la perspectiva de los minerales críticos

Orador invitado: DATO DEREK TENG, Director de SETARA JELITA SDN BHD, Presidente de la SOCIEDAD DE INVESTIGACIÓN DE LA RUTA DE LA SEDA MARÍTIMA DE MALASIA

Minerales críticos en la nueva era

Posicionamiento estratégico y aplicaciones centrales del estaño

Piedra angular estratégica nacional: Incluido en la “Lista de Minerales Críticos” por muchos países, ocupa una posición central insustituible para garantizar la seguridad de los recursos nacionales y mantener la resiliencia de las cadenas de suministro mundiales.

Línea vital de la industria moderna: materia prima esencial para la fabricación de soldadura electrónica, sustenta el encapsulado de semiconductores, las placas de circuito impreso (PCB) y otras industrias de información electrónica, actuando como el «glutamato monosódico industrial» de la manufactura moderna.

Motor de tecnologías de vanguardia: potencia tecnologías emergentes como las comunicaciones 5G, las baterías de vehículos de nueva energía (NEV), los módulos fotovoltaicos (FV) y los chips de IA, impulsando la doble transformación de la economía digital y la transición verde.

Estaño: el «MSG industrial» que impulsa las industrias de alta tecnología

► Un miembro central del sistema mundial de minerales críticos

Designación oficial de EE. UU.: según la «Lista de minerales críticos de 2025» del Servicio Geológico de Estados Unidos (USGS), el estaño está catalogado formalmente como mineral crítico, considerado un recurso estratégico vital para el desarrollo económico y la seguridad nacional.

Consenso industrial global: en los sistemas de evaluación de minerales de la UE y otras economías desarrolladas, el estaño también ocupa una posición central. Es un «mineral de base emergente» indispensable que respalda la transformación económica digital mundial y la actualización de la industria de las nuevas energías.

La estructura mundial de aplicaciones del estaño en 2025 es muy clara: el 53 % se destina a semiconductores y soldadura electrónica de alta gama, el 16 % a nuevos materiales químicos finos de estaño, el 11 % a hojalata de calidad alimentaria y latas de estaño, y el 8 % directamente a la industria fotovoltaica de energías verdes.

Aplicaciones del estaño en sectores de alto crecimiento

Actualmente, tres grandes ámbitos de alto crecimiento a nivel mundial impulsan de forma continua una demanda rígida incremental de estaño.

En primer lugar, la potencia de cálculo de la IA y los centros de datos a hiperescala:el consumo de estaño por unidad de servidores de IA de alta gama es de 3 a 13 veces el de los servidores normales.

Con el crecimiento explosivo de la demanda mundial de potencia de cálculo de IA, la demanda de soldadura de alta gama seguirá creciendo rápidamente.

En segundo lugar, los vehículos de nuevas energías:el consumo de estaño por vehículo es aproximadamente tres veces el de los vehículos de motor de combustión interna, y en los modelos de coches inteligentes puede alcanzar hasta 1,5 kg por vehículo.

En tercer lugar, el encapsulado avanzado:el uso de bolas de soldadura en tecnologías de encapsulado avanzado como HBM (memoria de alto ancho de banda) es más de cinco veces el de la DRAM tradicional.

Malasia en una encrucijada

El declive de un antiguo imperio y las oportunidades de transformación

► Una historia gloriosa · El imperio del estaño:

En la década de 1960, Malasia era el verdadero «Imperio del estaño» del mundo. " Su producción de estaño representó en su día un tercio del total mundial, y los ingresos por exportación de estaño llegaron a suponer hasta el 60 % del total de ingresos por exportación del país, dominando el panorama del comercio global del estaño.

► Situación Actual · Doble Desafío:

Sin embargo, tras la renovación industrial, su cuota de la producción mundial fue solo del 0,2 % en 2023, con una producción anual que cayó a 6 100 tm, lo que supone un fuerte declive.

Malasia aún posee considerables reservas de recursos secundarios de 780 000 toneladas, con el mineral nativo agotado pero con relaves que encierran un potencial significativo.

► Futuro · Revalorización

Empoderamiento estratégico: Aprovechar la nueva identidad estratégica de “minerales críticos” para incrementar el poder de interlocución y de negociación en la cadena de suministro internacional.

Salto industrial: Abandonar la dependencia de las exportaciones de lingotes de estaño primario y avanzar hacia la manufactura de transformación profunda de alto valor añadido y el establecimiento de un sistema de economía circular.

Principales Desafíos a Encarar

Actualmente, la industria del estaño en Malasia enfrenta cuatro desafíos estructurales fundamentales.

Irrupción en el Mercado: Revalorización

Asumir la Nueva Identidad y Extenderse hacia Sectores Derivados de Alto Valor Añadido

Construir un Centro Regional de Economía Circular

Estrategia central: Aprovechar plenamente la ventaja industrial de Malasia como centro global de manufactura electrónica, convirtiendo la gran cantidad de chatarra con contenido de estaño generada durante la producción —incluyendo escorias de soldadura, placas de circuitos de desecho, etc.— en valiosos recursos de estaño reciclado, y establecer un sistema de reciclaje de recursos de “minería urbana”.

Ponencia Magistral: De Residuo a Valor: Cómo Fundidoras y Empresas Recicladoras Descubren Tesoros Ocultos en los Subproductos del Mineral de Estaño

Ponente Invitado: Justin Wang, Director de Marketing y Tecnología, Stannum Solutions (Shanghai) Co., Ltd.

Del 3 al 5 de junio, tuvo lugar en el Pullman Yakarta Central Park en Yakarta, Indonesia. La conferencia fue organizada por Shanghai Metals Market (SMM) y coorganizada por la Asociación de Mineros de Níquel de Indonesia (APNI), el Ministerio de Asuntos Exteriores de la República de Indonesia, el Consejo Económico Nacional de Indonesia y MMR, en alianza estratégica con la Bolsa de Futuros de Yakarta.

La conferencia contó con seis foros especializados: el foro principal, el foro de níquel y cobalto, el foro de estaño, el foro de carbón y transición energética, el foro de aluminio y subforos dedicados, atrayendo a más de 3.500 asistentes de 45 países y regiones de todo el mundo, con más de 120 ponentes que compartieron perspectivas sobre precios de mercado, patrones de oferta y demanda, políticas industriales, desarrollo bajo en carbono y desarrollo ESG, etc.

Antecedentes de la conferencia

Como la mayor economía del Sudeste Asiático, Indonesia está acelerando su transición energética y su desarrollo ecológico bajo en carbono, lo que presenta oportunidades estratégicas para la industria fotovoltaica y de almacenamiento de energía. Para materializar su visión de neutralidad de carbono en 2060, el gobierno indonesio ha emitido un plan energético nacional que establece explícitamente el objetivo de 100 GW de instalaciones fotovoltaicas para 2030. Al mismo tiempo, las industrias basadas en recursos de Indonesia, como el mineral de níquel, están concentradas, y las empresas mineras se enfrentan a requisitos de cumplimiento ESG cada vez más estrictos y a la presión de una transformación sostenible. Junto con los desafíos de acelerar la industrialización nacional y un suministro eléctrico persistentemente ajustado, equipar las minas con sistemas fotovoltaicos y de almacenamiento de energía se ha convertido en una vía central para abordar la escasez de energía, reducir las emisiones de carbono y controlar los costos energéticos. La demanda del mercado se está liberando rápidamente, creando enormes oportunidades para la futura cooperación industrial. En este contexto, SMM ha organizado un Foro de Carbón y Transición Energética en esta conferencia, con el objetivo de reunir a las élites de la industria y explorar conjuntamente nuevas oportunidades para el desarrollo de la energía fotovoltaica y el almacenamiento en Indonesia.

4 de junio: Foro de Carbón y Transición Energética

Discursos magistrales

Discurso magistral: El futuro de la energía renovable para los contratistas mineros en Indonesia

Ponente invitado: Bambang Tjahjono, Director Ejecutivo de ASPINDO

Panel de debate: Hoja de Ruta de Cero Neto de Indonesia 2060: El papel y la vía de transición del sector minero

Moderador: Verena Streitferdt, Directora de Tri Hita Consulting

Panelistas:

Alfonsius Ariawan, Líder de Minería y Metales para Indonesia, dss+

Yan Yan Muhammad Achdiansyah, Gestor de Proyectos Innovadores para Asia Pacífico, HDF Energy

Ardhi Ishak, Presidente de Relaciones Industriales y Asociaciones Industriales, PERHAPI (Asociación de Profesionales Mineros de Indonesia)

Discurso magistral: Apostando por la transición: Soluciones de financiación sostenible para el sector minero y energético de Indonesia

Ponente invitado: Dendi Ramdani, Vicepresidente de Investigación Industrial y Regional, PT Bank Mandiri (Persero) Tbk.

[Panel de discusión] Redefiniendo el papel del carbón: Equilibrando la seguridad energética de Indonesia y la transición justa

Moderador: Muhammad Saly Putra, Jefe de Marketing, MMS Resources

Panelistas:

Putra Adhiguna, Director General, Energy Shift Institute

Anton Frian Yohanes Reynaldo, Equipo de Relaciones Globales, Badan Pengaturan Badan Usaha Milik Negara (BP BUMN)

Gita Mahyarani, Directora Ejecutiva, APBI-ICMA

Emmanuel Jefferson Kuesar, Director Ejecutivo, Sun Energy

Ardhi Ishak, Presidente de Relaciones Industriales y Asociaciones Industriales, PERHAPI (Asociación de Profesionales Mineros de Indonesia)

Discurso principal: Cambio en la demanda global: Capturando mercados emergentes en el sur de Asia

Orador invitado: Vasudev Pamnani, Director, iEnergy Natural Resources Limited

Mesa redonda ejecutiva – Estrategias de protección de márgenes: Gestión de altos costos de producción, aumentos de regalías y topes de precios internos

Moderador: Kevin Triadi Gunawan, Gerente de Desarrollo de Negocios de País, Argus

Panelistas:

Suryo Suwignjo, CEO, PT Titan Infra Sejatera

Ashok Mitra, Asesor Senior, Bakrie Capital Indonesia

FH Kristiono, CEO, UCoal

Discurso principal: El costo del cumplimiento: Equilibrando el flujo de caja y la inversión estratégica en medio de recortes de cuotas RKAB y cargas DMO

Orador: Subhashish Datta, CFO, Kaltim Prima Coal

5 de junio: Foro de Carbón y Transición Energética

Discursos principales

Panel de discusión: Visión para aprovechar 100 GW de energía solar: ¿Cuáles son las oportunidades y los desafíos?

Moderador: Tengku Zulchairi P., Gerente de Ventas para Indonesia, LONGi Solar

Panelistas:

Dr. Farid Wijaya, Gerente de Investigación de Descarbonización Sectorial, Institute for Essential Services Reform (IESR)

Eka Himawan, Cofundador y Director General, Xurya Daya Indonesia

Johan Hadi Wardoyo, Director Comercial, PT Trina Mas Agra Indonesia

Discurso principal: Navegando los ciclos: La evolución de las cadenas de suministro fotovoltaicas globales y su impacto estratégico en Indonesia

Orador: Ryan Tey Tze Yang, Analista Fotovoltaico, Shanghai Metals Market

Discurso principal: De la ambición a la acción: Hoja de ruta de AESI para el despliegue solar en el sector de minerales críticos de Indonesia

Orador: I Made Aditya Suryawidya, Vicepresidente de Investigación y Tecnología, Asosiasi Energi Surya Indonesia (AESI)

Panel de discusión: Sistemas de energía híbridos: Diseñando la combinación óptima de energía solar, almacenamiento y diésel para mega-minas

Moderador: Ryan Tey Tze Yang, Analista Fotovoltaico, Shanghai Metals Market

Panelistas:

Eka Satria, CEO, Medco Power Indonesia

Ricky Cahya Andrian, Vicepresidente de Desarrollo de Negocios de Descarbonización y Gestión Energética, PT PLN (Persero)

Karina Darmawan, Directora Ejecutiva, SUN Mobility

Muchtazar, Jefe de Sostenibilidad, Nickel Industries Limited

Nian Gao, Director, Departamento de Soluciones de Microrredes, Sungrow

Discurso principal: Infraestructura de vehículos eléctricos y almacenamiento de energía: La última pieza del rompecabezas de la descarbonización minera

Orador: Christopher Marvel, Gerente de Desarrollo de Negocios de País - Indonesia, StarCharge

Las emisiones de carbono de la minería son emisiones operativas típicas, con fuentes de emisión que abarcan toda la cadena operativa de una mina.

La descarbonización minera no puede lograrse solo mediante divulgación de carbono, compensaciones de carbono o compras verdes. Las actividades diarias como el transporte y volteo, suministro de energía cautiva, trituración y molienda, ventilación de mina y electricidad de procesos son los principales portadores de emisiones.

El desafío central hoy para la industria es reducir constantemente la intensidad de emisiones en un contexto de creciente demanda de minerales. Esto exige una reestructuración sistémica del sistema energético global de la mina, no simplemente la sustitución de combustibles en equipos individuales.

El transporte diésel es el campo clave de reducción de carbono en las minas

Diversos tipos de equipos móviles son los objetivos centrales para el monitoreo de emisiones. El consumo medio anual de combustible de un solo camión minero se acerca al millón de litros.

En minas a cielo abierto, el consumo de combustible está estrechamente ligado a la distancia de acarreo, pendiente del camino, carga útil, gestión de despacho y ralentí de vehículos. Así, la fase de transporte se convierte en el punto de ruptura óptimo que equilibra reducción de carbono y eficiencia productiva.

La electrificación de camiones mineros no es un cuello de botella técnico; la clave real reside en si la infraestructura central de soporte —como carga y almacenamiento de energía— puede permitir al equipo operar a plena capacidad y garantizar que la producción no se vea afectada.

La flota mundial de grandes camiones mineros suma unas 28 000 unidades y sigue siendo predominantemente diésel. Según estimaciones de RMI, el consumo anual medio de diésel de un solo camión alcanza los 900 000 litros; el consumo energético de vehículos de acarreo representa del 30 % al 50 % del consumo total de energía de la mina, lo que corresponde a emisiones anuales de CO₂ de la flota global de aproximadamente 68 millones de toneladas métricas.

Conferencia magistral: Del plano al terreno: prácticas de ingeniería para microrredes fotovoltaicas con almacenamiento de alta disponibilidad en las selvas tropicales de Indonesia

Orador invitado: Frank Qi, CEO, AI Power (Suzhou) Tech. Co., Ltd.

Suryawan Teddy, Director de ATW Solar

Mesa redonda: ¿Qué impulsará la próxima ola de energía solar industrial en Indonesia?

Moderador: Eric C. Listyosuputro, Socio, EY-Parthenon Indonesia

Panelistas: Jannata (Egi) Giwangkara, Responsable de País – Indonesia, Climateworks

Zidny Ilman, Vicepresidente Asociado de Políticas Públicas y Relaciones Gubernamentales, Suryanesia

Cóctel

Expresamos nuestro más sincero agradecimiento al líder logístico global Access World por su patrocinio exclusivo del cóctel de esta conferencia.

Fundada en 1933, Access World ha pasado de ser un negocio familiar a una organización logística internacional con presencia en 25 países, con una red estratégicamente ubicada de puertos e instalaciones de almacenamiento en lugares privilegiados, lo que garantiza la manipulación diaria eficiente y el flujo de mercancías. Como proveedor de servicios logísticos de extremo a extremo, Access World se ha comprometido desde hace tiempo a simplificar las cadenas de suministro globales y a mejorar la eficiencia de la circulación de mercancías.

Cabe destacar que este es el segundo año consecutivo que Access World patrocina generosamente la cena de cóctel en la Conferencia de Minería de Indonesia & Conferencia de Minerales Críticos. Por este firme compromiso y dedicación a cultivar profundamente la industria y a potenciar continuamente los intercambios del sector, el comité organizador y todos los asistentes expresamos nuestro profundo respeto y gratitud.

Registro & Networking

![[Análisis SMM] Las exportaciones de LFP alcanzaron un nuevo máximo mensual en mayo](https://imgqn.smm.cn/usercenter/HySQT20251217171731.png)