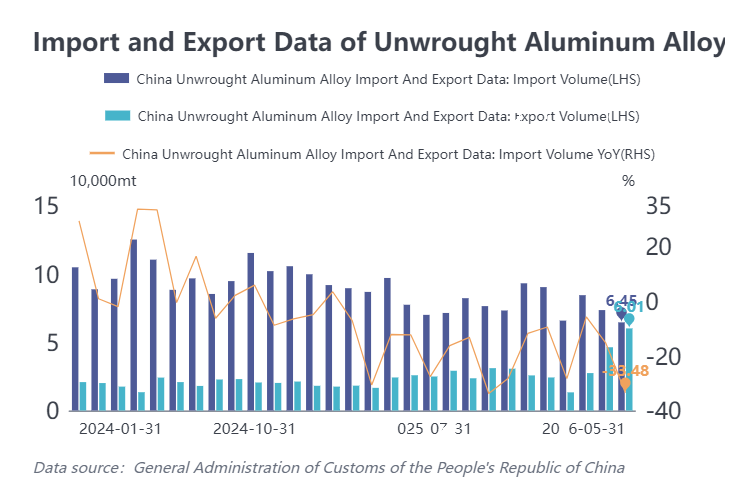

Los datos aduaneros muestran que: en mayo de 2026, las importaciones de aleación de aluminio no forjado totalizaron 64.500 toneladas, un 33,5 % menos interanual y un 12,1 % menos intermensual. Las importaciones acumuladas de enero a mayo de 2026 alcanzaron 378.500 toneladas, un 18,6 % menos interanual.

En mayo de 2026, las exportaciones de aleación de aluminio no forjado totalizaron 60.100 toneladas, disparándose un 148,7 % interanual y subiendo un 29,9 % intermensual. Las exportaciones acumuladas de enero a mayo de 2026 alcanzaron 171.400 toneladas, un 81,3 % más interanual.

En cuanto a la estructura de origen de las importaciones, las importaciones chinas de aleación de aluminio no forjado se mantuvieron altamente concentradas en mayo de 2026, con los cinco principales países de origen representando aproximadamente el 78 % del total. Entre ellos, Rusia superó a Malasia como principal origen, con 18.000 toneladas (28 % de participación). Malasia cayó al segundo lugar con 17.000 toneladas (26 % de participación). Tailandia, Vietnam e Indonesia se situaron del tercer al quinto puesto, con importaciones de 7.000, 6.000 y 2.000 toneladas, respectivamente. En términos intermensuales, entre los cinco principales orígenes, salvo las importaciones procedentes de Rusia que aumentaron en 6.000 toneladas, los otros cuatro registraron descensos de entre 1.000 y 6.000 toneladas, resultando en una disminución intermensual total de unas 9.000 toneladas.

En cuanto a la estructura de destinos de exportación, Japón se mantuvo como el mayor destino, con exportaciones de 20.000 toneladas en mayo, representando el 34 % (retrocediendo desde el máximo del 49 % del mes anterior). El régimen comercial fue principalmente de transformación con materiales suministrados. Corea del Sur y Tailandia le siguieron, con exportaciones de 12.000 y 6.000 toneladas, representando el 19 % y el 9 %, respectivamente. En términos intermensuales, excepto por una ligera disminución de 3.000 toneladas en las exportaciones a Japón, las exportaciones a otras regiones mostraron crecimiento, particularmente Corea del Sur, que aumentó significativamente en 9.000 toneladas intermensuales.

En general, en mayo de 2026, las importaciones chinas de aleación de aluminio no forjado continuaron retrocediendo, cayendo a un nuevo mínimo en casi cinco años; las exportaciones fueron fuertes, alcanzando un récord mensual histórico y formando una clara divergencia con las importaciones.

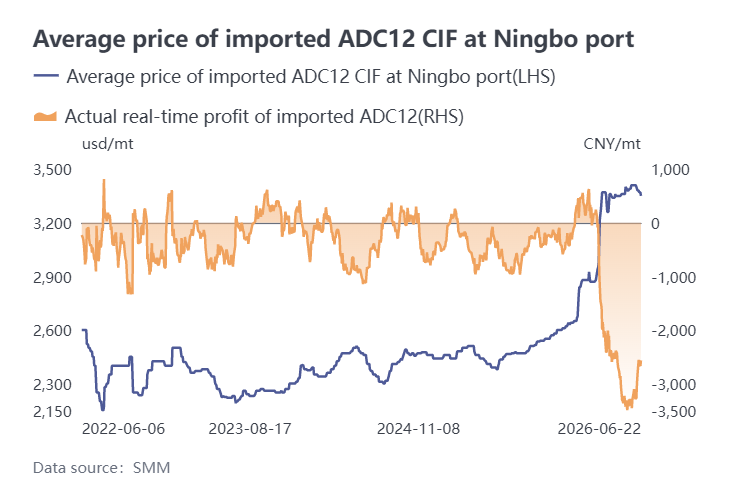

En el lado de las importaciones, afectado tanto por el aumento vertiginoso de los costes fuera de China como por el endurecimiento de las políticas internas, el beneficio de importación del ADC12 experimentó una fuerte inversión antes de recuperarse parcialmente. Desde marzo, las tensiones geopolíticas en Oriente Medio han seguido intensificándose, y el aumento de los precios del aluminio en la LME, junto con las interrupciones logísticas, elevaron bruscamente los precios del ADC12 fuera de China, provocando que los beneficios de importación se redujeran rápidamente y cayeran en pérdidas. Al entrar en abril, la combinación de altos precios en el extranjero y débiles ajustes internos ejerció una doble presión, ampliando aún más la inversión, con la pérdida por tonelada alcanzando hasta 3.500 yuanes. Se produjo un punto de inflexión a mediados de mayo, cuando el endurecimiento de las políticas internas de facturación fiscal, la escasez de materias primas y la ampliación de los recortes de producción proporcionaron un fuerte soporte a los precios internos del ADC12, impulsando el centro de precios a subir constantemente en junio. Mientras tanto, presionados por el descenso de los precios de la LME, los precios del ADC12 fuera de China fluctuaron a la baja, con cotizaciones actuales concentradas en 3.300-3.370 dólares/tonelada. Como resultado de estos cambios compensatorios, la pérdida de importación por tonelada se ha reducido a 2.500 yuanes. Aunque la presión de la inversión se ha aliviado algo, la pérdida absoluta sigue siendo alta, y se espera que las importaciones de junio permanezcan bajo presión en un nivel bajo de alrededor de 60.000 toneladas.

En el lado de las exportaciones, impulsadas tanto por la brecha de oferta fuera de China causada por los conflictos geopolíticos como por la ampliación del diferencial de precios entre los mercados chino y extranjero que abrió una ventana de beneficio para la exportación, las exportaciones chinas de aleación de aluminio a Japón, Corea del Sur, Tailandia y otros destinos tuvieron un rendimiento sobresaliente, con un crecimiento significativo tanto en el régimen de transformación con materiales importados como en las exportaciones de comercio ordinario. Sin embargo, a medida que el diferencial de precios entre los mercados chino y extranjero se ha estrechado recientemente, los márgenes de beneficio de exportación están bajo presión. Se espera que las exportaciones totales a corto plazo se mantengan en un nivel relativamente alto, pero el volumen absoluto podría enfrentar un ligero retroceso.