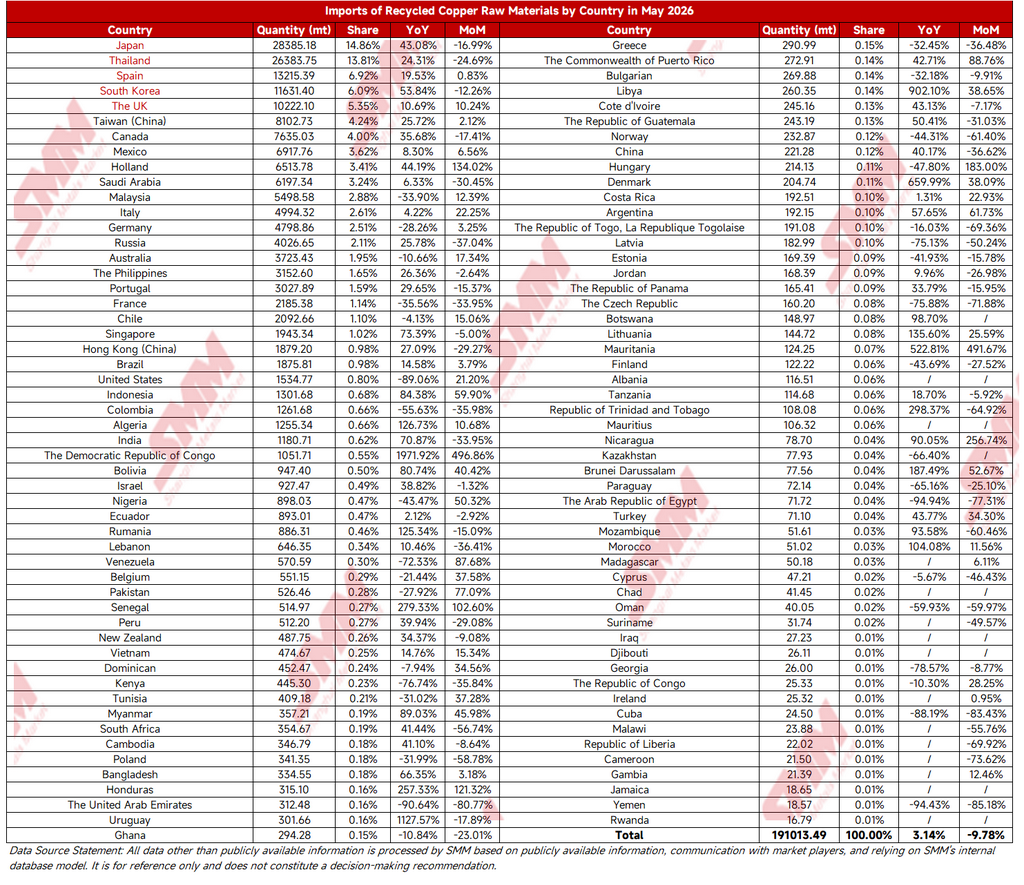

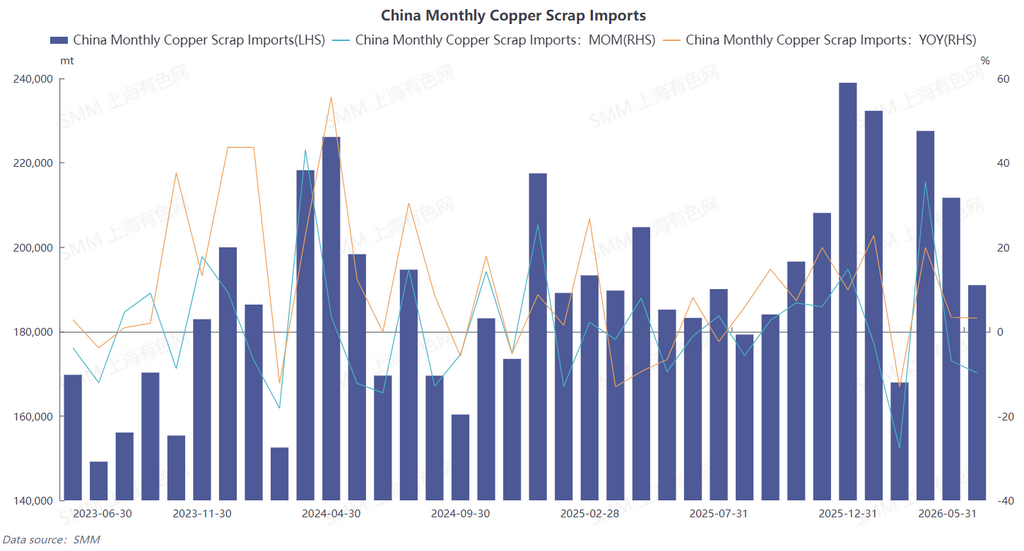

En mayo de 2026,China importó 191.000 toneladas métricas en contenido físico de chatarra de cobre y chatarra de cobre triturada, lo que supuso una caída intermensual del 9,78 % pero un incremento interanual del 3,14 %. Las importaciones acumuladas de enero a mayo alcanzaron 1,0306 millones de toneladas métricas en contenido físico, un 7,11 % más interanual. (Código SA: 74040000)

1. Los envíos de los principales proveedores se retrajeron de forma generalizada; la escasez de oferta spot en el exterior fue el principal motor de la caída

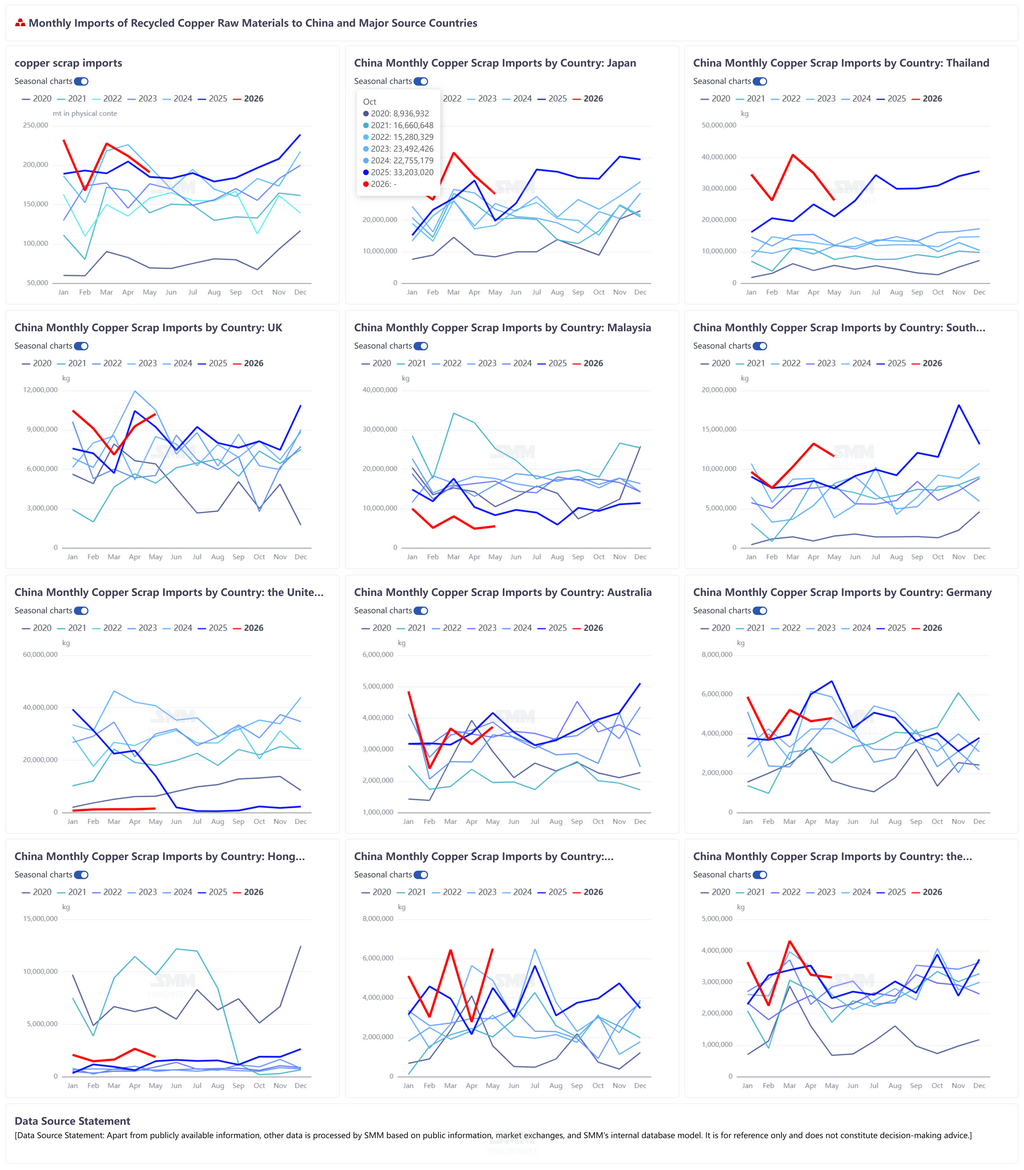

La estructura jerárquica de países de origen de las importaciones se mantuvo sin cambios en mayo. Japón y Tailandia continuaron siendo el mayor y segundo mayor proveedor de China, pero los envíos de ambos hacia China cayeron bruscamente en términos intermensuales. La menor oferta exportable en el exterior fue la razón fundamental de la caída general de las importaciones:

Japón: Suministró 28.400 toneladas métricas en contenido físico a China en mayo, representando el 14,86 %, con un aumento interanual del 43,08 % y una caída intermensual del 16,99 %. La recogida interna de chatarra de cobre entró en temporada baja en Japón, la producción de las empresas desguazadoras disminuyó y las fundiciones locales desviaron la oferta exportable para su propio uso. El volumen de carga spot disponible para enviar a China se contrajo notablemente, provocando un importante retroceso intermensual en los envíos al país.

Tailandia: Exportó 26.400 toneladas a China en mayo, el 13,81 % del total, un 24,31 % más interanual pero un 24,69 % menos intermensual. La demanda de chatarra de cobre en el Sudeste Asiático desvió oferta, la caída estacional de la producción en el lado de la recogida agravó la situación y los operadores ralentizaron sus compras. Los envíos a China se debilitaron intermensualmente por segundo mes consecutivo.

España: El tercer mayor proveedor entregó 13.200 toneladas, el 6,92 % del total, un 19,53 % más interanual y apenas un 0,83 % más intermensual.

Los principales orígenes tradicionales como Corea del Sur, Canadá, Arabia Saudí y Rusia registraron caídas intermensuales en las llegadas, con un endurecimiento simultáneo de la oferta en varios países. Aunque proveedores de nicho como Libia, Dinamarca y Mauritania mostraron aumentos significativos tanto interanuales como intermensuales, sus volúmenes individuales apenas se midieron en cientos de toneladas métricas, representando menos del 0,2 % del total. Estos incrementos fueron demasiado pequeños para compensar la caída provocada por la contracción de la oferta de los países dominantes.

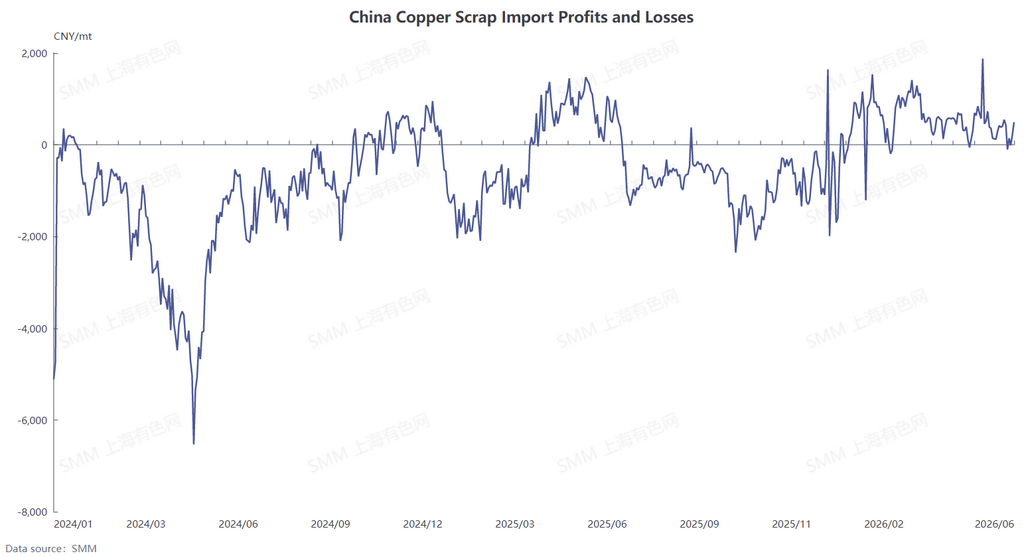

2. Los márgenes de importación se estrecharon ligeramente; los operadores ralentizaron proactivamente las compras

La curva del margen de beneficio de importación de chatarra de cobre de SMM China muestra que, aunque la ventana de importación se mantuvo rentable en general durante abril-mayo, los márgenes se redujeron, debilitando la disposición de los comerciantes a asegurar cargamentos de manera proactiva:

Los precios del cobre en la LME continuaron fluctuando en máximos, los proveedores extranjeros se inclinaron firmemente por mantener precios firmes, los coeficientes de cotización del cobre desnudo brillante se mantuvieron altos y los costos de adquisición en el extranjero aumentaron. En comparación con los beneficios de importación observados en febrero-marzo, abril-mayo solo ofreció una rentabilidad limitada. Los comerciantes redujeron proactivamente los volúmenes de reservas anticipadas y bloqueo de cargamentos en el extranjero, ralentizaron el ritmo de llegadas y amplificaron aún más la caída intermensual de las importaciones del mes.

3. La escasez estructural de chatarra de cobre con impuestos incluidos en China proporcionó un suelo, manteniendo el crecimiento de las importaciones positivo interanualmente

Las importaciones en mayo aún aumentaron un 3,14 % interanual. El soporte central provino de la persistente escasez de chatarra de cobre conforme en China: las dificultades con la documentación para la circulación de chatarra de cobre doméstica aún no han mostrado una mejora material, y el volumen de circulación de chatarra de cobre comercializada domésticamente con documentación adecuada se mantuvo persistentemente ajustado, manteniendo altos los precios del comercio doméstico con impuestos incluidos. Las empresas transformadoras de cobre aguas abajo, que requieren tanto estabilidad de producción como cumplimiento fiscal, mantuvieron una demanda rígida sólida de chatarra de cobre del extranjero con documentación aduanera completa de importación. Incluso cuando los márgenes de beneficio de importación se redujeron, las empresas aún necesitaban mantener un acopio básico de importaciones, razón por la cual las importaciones no se volvieron negativas en términos interanuales.

Es probable que persistan dos factores que pesan sobre las importaciones a corto plazo: primero, la actividad de recolección en el lado de la oferta en los principales países proveedores extranjeros está en temporada baja, y es poco probable que la oferta exportable vea un crecimiento incremental significativo en el corto plazo; segundo, se espera que los márgenes de beneficio de importación permanezcan en territorio de ganancias escasas, y la disposición de los comerciantes a adquirir a escala de manera proactiva sigue siendo débil. Se espera que las importaciones de chatarra de cobre permanezcan en un bache en junio. Sin embargo, es poco probable que la escasez de suministro de chatarra de cobre con impuestos incluidos en China se alivie a corto plazo, y fuentes de nicho emergentes como Libia y Tanzania continúan liberando volúmenes incrementales. Como resultado, la probabilidad de un desplome brusco en las importaciones totales es baja, con el panorama general rondando mínimos. (Véase a continuación un desglose de las importaciones de chatarra de cobre de mayo por país)