En los últimos años, la transición energética de Indonesia ha dado claras muestras de aceleración. A medida que el gobierno fija metas más ambiciosas de energía renovable y avanzan la descarbonización minera, las mejoras en los sistemas eléctricos insulares, el desarrollo de proyectos solares flotantes y el aumento de la fabricación local, el potencial de crecimiento a largo plazo de los mercados de energía solar fotovoltaica, almacenamiento energético y microrredes en Indonesia se amplía aún más.

Durante la reciente Conferencia de Minerales Críticos de Indonesia (ICM) y su Foro sobre Carbón y Transición Energética, SMM intercambió opiniones con empresas fotovoltaicas locales, proveedores de almacenamiento energético y de soluciones de sistemas eléctricos, empresas relacionadas con la minería, asociaciones sectoriales y representantes de la compañía eléctrica estatal indonesia PLN. A partir de estas conversaciones, SMM entiende que la transición energética de Indonesia no está impulsada únicamente por las metas de instalación fotovoltaica, sino que avanza gradualmente desde la planificación de políticas hacia escenarios de aplicación concretos. La transición energética minera, los escenarios de redes débiles y aisladas, la energía solar flotante, la fabricación local de módulos, los sistemas de almacenamiento energético y la demanda de electricidad verde y gestión del carbono se están convirtiendo en los temas principales del mercado indonesio de energías renovables.

Objetivos de política claros, pero la implementación a corto plazo sigue limitada por las condiciones de la red y los mecanismos de los proyectos

Desde la perspectiva de las políticas, el gobierno indonesio está incrementando su apoyo a las energías renovables. Ya sea a través de metas de instalación fotovoltaica a largo plazo o de los planes de desarrollo eléctrico de PLN, Indonesia busca mejorar su estructura energética mediante energía solar, hidroeléctrica, geotérmica, eólica y almacenamiento energético, reduciendo progresivamente su dependencia de los combustibles fósiles tradicionales.

Sin embargo, según la información recabada en el mercado, la transición energética de Indonesia aún está en la fase de “objetivos claros, implementación prudente”. Indonesia es un típico país archipelágico. Su red principal cubre sobre todo Java y Bali, mientras que muchas otras islas siguen dependiendo en mayor medida de microrredes, sistemas de generación cautivos o generadores diésel. Conectar plenamente las islas remotas o las zonas mineras a la red principal supondría altos costes de construcción y pérdidas significativas de transmisión y distribución. En consecuencia, las condiciones de la red se han convertido en una de las limitaciones prácticas clave que afectan la implementación de proyectos de energías renovables en Indonesia.

Al mismo tiempo, la aprobación de proyectos, la gestión de terrenos, las condiciones de financiación, los mecanismos de PPA, los requisitos de contenido local y el ritmo de ejecución de los proyectos de PLN también inciden en el avance real de los proyectos fotovoltaicos y de almacenamiento energético. Algunas empresas creen que el potencial de mercado a medio y largo plazo de Indonesia es claro, pero es poco probable que el mercado experimente un aumento simple y rápido de instalaciones a corto plazo. La implementación de proyectos aún requiere coordinación entre políticas, infraestructuras de red, financiación y demanda del usuario final.

La transición energética en la minería se está convirtiendo en el escenario de demanda incremental más seguro.

En comparación con los proyectos fotovoltaicos normales montados en suelo, los escenarios de consumo eléctrico minero e industrial se están convirtiendo en una dirección con mayor lógica comercial en la transición energética de Indonesia. Indonesia dispone de abundantes recursos minerales como níquel, cobre, bauxita, sílice, entre otros. Los proyectos de minería y fundición suelen ubicarse en Sulawesi, Kalimantan y otras zonas donde la infraestructura de red es relativamente débil. Algunas zonas mineras han dependido durante mucho tiempo de la energía de carbón, diésel o plantas de generación cautiva, lo que genera altos costes eléctricos, al tiempo que enfrentan la volatilidad de los precios de la energía tradicional y la presión por las emisiones de carbono.

Según las conversaciones con empresas, la transición energética en la minería ya no es solo un requisito medioambiental. También está estrechamente vinculada con la seguridad energética, el control de costes, la competitividad exportadora y el acceso a los clientes finales. Para las empresas de níquel, cobre y otros metales críticos, la huella de carbono del producto, los requisitos ASG, los requisitos del pasaporte de baterías y los posibles costes del carbono pueden convertirse en importantes limitaciones al exportar a Europa, Japón, Corea del Sur y otros mercados. Si las empresas mineras pueden aumentar su cuota de consumo de electricidad verde, podrán reducir las emisiones de carbono por unidad de producto y mejorar su competitividad en la cadena de suministro internacional.

En este contexto, las soluciones combinadas que integran energía solar fotovoltaica, energía eólica, almacenamiento de energía, respaldo diésel y sistemas de control de microrredes se están convirtiendo en una vía importante para la transición energética minera. En zonas con redes débiles o aisladas, los sistemas eólicos-solares con almacenamiento no solo pueden reducir el coste nivelado total de la electricidad, sino también mejorar la estabilidad del suministro eléctrico y reducir la dependencia de las empresas mineras del diésel y de las redes externas.

Las microrredes y el almacenamiento de energía son pilares clave para el desarrollo de las energías renovables en Indonesia.

El desafío de la transición energética de Indonesia no es simplemente «cuánta capacidad fotovoltaica construir», sino cómo garantizar que las energías renovables puedan funcionar de forma estable en condiciones de red complejas. Debido a las islas dispersas, las estructuras de carga complejas y la insuficiente fortaleza de la red en algunas regiones, depender únicamente de módulos fotovoltaicos no puede resolver todos los problemas. Los sistemas de almacenamiento de energía, PCS, EMS, inversores, transformadores y las capacidades de despacho inteligente serán críticos para que un proyecto pueda operar de forma estable.

SMM considera que Indonesia tiene un potencial significativo de desarrollo de energías renovables, pero su estructura de red es relativamente compleja. Muchos proyectos no pueden resolverse instalando un solo tipo de equipo. En cambio, requieren una consideración integral del ajuste del sistema, la estabilidad de la red, la operación y el mantenimiento a largo plazo, y la capacidad de entrega local. Para proyectos de red débil, microrredes y fotovoltaica flotante, las soluciones de sistemas integrados pueden ayudar a reducir los problemas de compatibilidad entre diferentes equipos, a la vez que mejoran la estabilidad del sistema y la eficiencia de la respuesta del servicio.

Al mismo tiempo, SMM supo a partir de debates corporativos que se espera que los sistemas de energía para minería en Indonesia transiten gradualmente de la adquisición de equipos individuales hacia soluciones integradas que combinen "eólica-solar-almacenamiento + IA + gestión del carbono". Especialmente dada la intermitencia de la generación eólica y solar, las capacidades de IA pueden aplicarse a la predicción meteorológica, el despacho del lado de la generación, el ajuste del lado de la demanda y la optimización de la operación del sistema, mejorando así la economía y la estabilidad de los nuevos sistemas de energía.

Por lo tanto, la competencia futura en el mercado de energías renovables de Indonesia puede que ya no se centre solo en el precio de productos individuales como módulos, inversores o baterías de almacenamiento. En cambio, es probable que la competencia se desplace hacia la capacidad de integración de sistemas, la adaptabilidad a redes débiles, la capacidad de operación y mantenimiento a largo plazo y la capacidad de entrega local.

Se espera que la fotovoltaica flotante se convierta en un escenario de aplicación distintivo en Indonesia

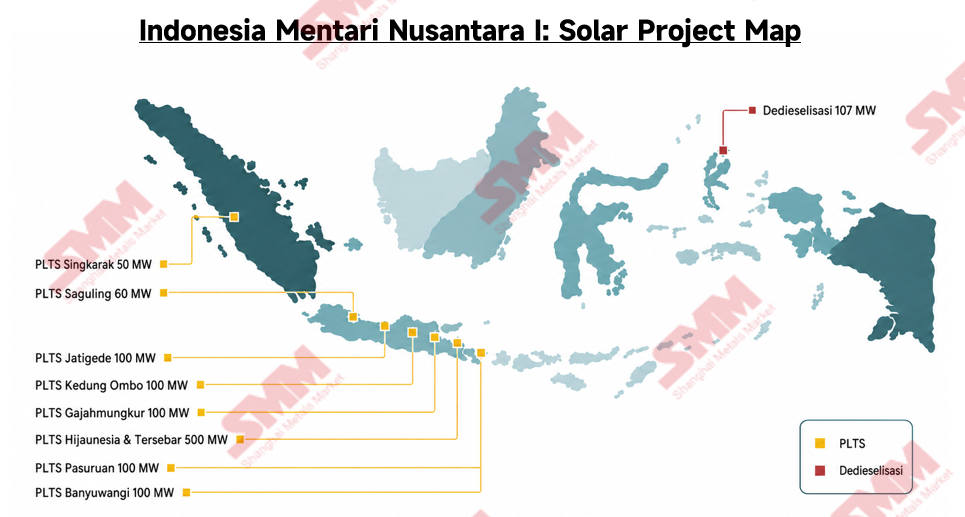

Además de la transición energética minera, la fotovoltaica flotante es otra dirección importante que merece ser monitoreada en el mercado indonesio. Indonesia tiene numerosas islas, recursos hídricos y de embalses relativamente abundantes, y algunas regiones también enfrentan limitaciones de terreno, lo que otorga a la fotovoltaica flotante una sólida base de aplicación. En los últimos años, la implementación de proyectos de fotovoltaica flotante a gran escala como Cirata ha proporcionado un efecto de demostración para proyectos similares en Indonesia.

Según SMM, varios proyectos de fotovoltaica flotante siguen avanzando en Indonesia en 2026, incluido el proyecto flotante Karangkates, con una escala de aproximadamente 130 MWdc, y el proyecto flotante Saguling, con una escala de aproximadamente 92 MWdc. Estos proyectos implican exenciones TKDN 4.0, lo que refleja la necesidad de que el mercado fotovoltaico flotante de Indonesia equilibre los requisitos normativos con la eficiencia en la ejecución de proyectos, considerando la capacidad de suministro local, los plazos de los proyectos y la selección de tecnología de módulos.

Desde la perspectiva de la demanda de proyectos, los proyectos fotovoltaicos flotantes a gran escala tienen requisitos relativamente elevados en cuanto a soluciones de sistema. Deben considerar la eficiencia de los módulos, la selección de inversores, los costos de cableado, los sistemas flotantes, la facilidad de operación y mantenimiento, y la estabilidad a largo plazo. En comparación con los proyectos convencionales en tierra, la energía solar flotante impone mayores exigencias en generación por unidad de superficie, fiabilidad de los equipos y capacidad de integración de sistemas. Por lo tanto, se espera que los módulos de alta eficiencia, los inversores centrales, el almacenamiento de energía y las soluciones inteligentes de operación y mantenimiento encuentren más oportunidades de aplicación en este tipo de proyectos.

En general, se espera que la energía solar flotante se convierta en uno de los escenarios de aplicación más representativos del mercado de energías renovables de Indonesia. Por un lado, puede ayudar a aliviar las limitaciones de terreno en ciertos proyectos. Por otro lado, también puede respaldar la aplicación de módulos de alta eficiencia y soluciones basadas en sistemas en el mercado indonesio. Sin embargo, la futura expansión de proyectos dependerá aún de la implementación de la política de contenido local, la aprobación de proyectos, las condiciones de conexión a la red y los acuerdos de financiación.

Los requisitos de contenido local TKDN respaldan la fabricación nacional, pero las primas de costo siguen siendo significativas

Otro tema importante en la transición energética de Indonesia es la fabricación local. A medida que avanzan los requisitos de contenido local TKDN, aumenta la demanda de módulos fabricados localmente en proyectos del gobierno indonesio y de PLN. Los fabricantes locales de módulos tienen ciertas oportunidades de mercado en proyectos gubernamentales y en aquellos con requisitos obligatorios de contenido local.

Según SMM, se espera que algunos proyectos del gobierno indonesio y de PLN entren gradualmente en la etapa de ejecución en 2026, con aproximadamente 1,2 GW de demanda de proyectos estrechamente vinculados a los requisitos de contenido local TKDN 4.0. Dado que estos proyectos requieren módulos que cumplan con los requisitos TKDN, la demanda de módulos locales sigue estando impulsada principalmente por proyectos gubernamentales, proyectos de PLN y escenarios de aplicación con contenido local obligatorio.

Fuente: SMM

Sin embargo, desde la perspectiva de precios, los módulos TKDN locales tienen un precio significativamente más alto que los módulos importados de China. Según la investigación de SMM, los precios de los módulos TKDN para proyectos de más de 10 MW son aproximadamente de 14,5 centavos de dólar/W, mientras que los precios para proyectos de pequeña escala pueden alcanzar alrededor de 16 centavos de dólar/W. Los módulos con un contenido TKDN de alrededor del 40 % suelen tener un precio entre un 20 % y un 30 % más alto que los módulos importados chinos. Este sobreprecio se debe principalmente a los costos de fabricación locales, la insuficiente infraestructura de suministro, las diferencias en eficiencia tecnológica y los mecanismos de precios basados en políticas.

SMM considera que los módulos locales indonesios no compiten plenamente de forma directa con los módulos importados chinos. En cambio, se utilizan principalmente en proyectos gubernamentales, proyectos de PLN y escenarios de aplicación con estrictos requisitos de contenido local. En el futuro, el mercado de módulos de Indonesia podría formar gradualmente dos sistemas de precios: uno basado en el mercado, centrado en módulos importados de alta eficiencia, y otro para proyectos locales, centrado en módulos TKDN. Para el desarrollo de índices de precios y la investigación de mercado, será cada vez más importante distinguir entre los precios de los módulos TKDN locales, los precios de los módulos importados y la prima entre ambos.

¿Son las restricciones TKDN de Indonesia un beneficio o una carga?

Otro tema importante en la transición energética de Indonesia es la fabricación local. A medida que avanzan los requisitos de contenido local TKDN, aumenta la demanda de módulos fabricados localmente en proyectos del gobierno indonesio y relacionados con PLN. Los fabricantes locales de módulos tienen ciertas oportunidades de mercado en proyectos gubernamentales y en proyectos con requisitos obligatorios de contenido local.

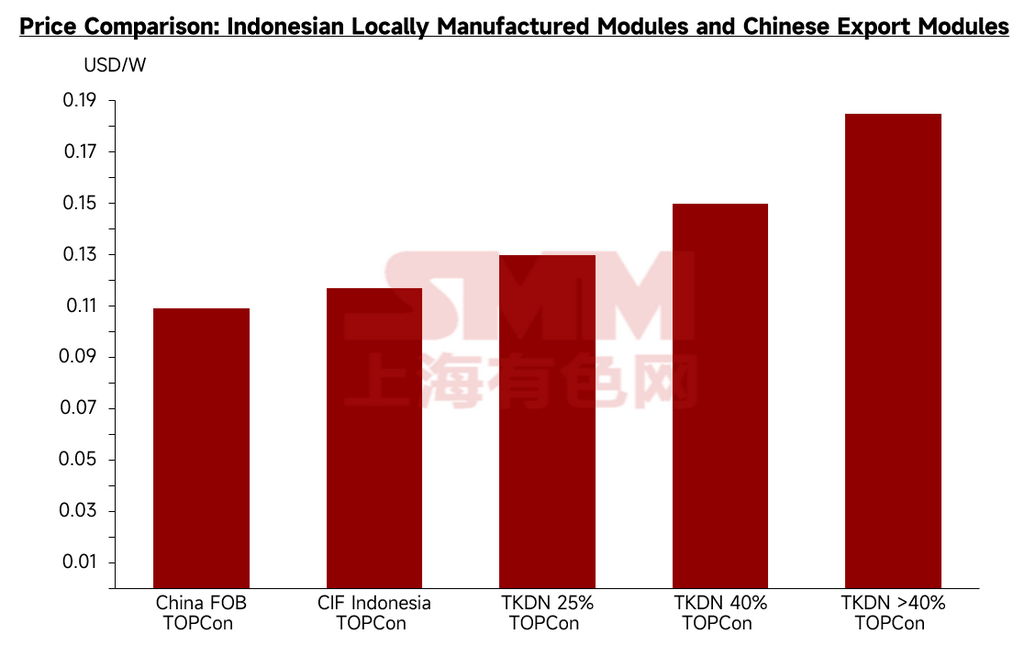

Según SMM, el precio FOB actual de los módulos TOPCon chinos ronda los 0,110 USD/W, mientras que el precio CIF Indonesia para los módulos TOPCon chinos es de aproximadamente 0,114-0,120 USD/W. En comparación, los precios de los módulos TKDN locales de Indonesia son significativamente más altos en general. Los módulos TKDN 25 % TOPCon tienen un precio de alrededor de 0,130 USD/W, los módulos TKDN 40 % TOPCon de aproximadamente 0,150 USD/W, y los módulos TOPCon con contenido TKDN superior al 40 % pueden alcanzar aproximadamente 0,185 USD/W.

En cuanto a las diferencias de precios, los módulos TKDN 25 % tienen una prima relativamente limitada, de alrededor del 5 % sobre los módulos chinos CIF Indonesia. Sin embargo, a medida que aumentan los requisitos de contenido local, la prima de costo se amplía significativamente. Los módulos TKDN 40 % tienen un precio alrededor de un 21 % más alto que los módulos chinos CIF Indonesia, mientras que los módulos con contenido TKDN superior al 40 % son aproximadamente un 49 % más caros. Esta diferencia proviene principalmente de los costos de fabricación locales, el insuficiente apoyo de la cadena de suministro, la escala de producción limitada, las diferencias en eficiencia tecnológica y los mecanismos de precios basados en políticas.

Fuente: SMM

A corto plazo, los requisitos de TKDN pueden ayudar a mejorar la tasa de utilización de la capacidad de módulos locales en Indonesia, apoyar la formación de un ecosistema de fabricación local más completo en células, módulos, vidrio, marcos de aluminio y otros materiales auxiliares, y ayudar a remodelar la cadena de fabricación de PV Indonesia's y el sistema de empleo local.

Sin embargo, desde la perspectiva de la economía de los proyectos, las restricciones de TKDN también crean un desafío costo-beneficio para el desarrollo futuro de la PV Indonesia's. Por un lado, los requisitos de contenido local pueden fortalecer la autonomía de la cadena de suministro de PV Indonesia's, mejorar la capacidad de fabricación nacional y proporcionar apoyo industrial local para proyectos gubernamentales y de PLN. Por otro lado, los precios más altos de los módulos TKDN incrementarán los costos iniciales de inversión en proyectos y pueden afectar los precios de los PPA, los períodos de recuperación de la inversión y el entusiasmo de los desarrolladores por ciertos proyectos.

SMM cree que los módulos locales de Indonesia no compiten directamente con los módulos importados chinos, sino que se utilizan principalmente en proyectos gubernamentales, proyectos de PLN y escenarios de aplicación con estrictos requisitos de contenido local. En el futuro, el mercado de módulos Indonesia's puede formar gradualmente dos sistemas de precios: un sistema de precios basado en el mercado centrado en módulos importados de alta eficiencia, y otro sistema de precios para proyectos locales centrado en módulos TKDN. Para la transición energética de Indonesia's, la política de TKDN puede apoyar la reestructuración de la cadena de fabricación local. Sin embargo, si la prima de costos se mantiene alta durante un período prolongado, también podría limitar el ritmo de implementación de proyectos de PV. Por lo tanto, cómo lograr un equilibrio entre los beneficios de la fabricación local y los costos de desarrollo de proyectos se convertirá en un tema clave para el desarrollo futuro del mercado de PV Indonesia's.

La descarbonización de la minería impulsará una creciente demanda de 'electricidad verde + gestión de carbono'

Dentro de la cadena de suministro de metales críticos, la importancia de la transición energética se está expandiendo de 'reducir los costos de electricidad' a 'reducir la huella de carbono.' En particular, durante el desarrollo de recursos minerales como níquel, cobre, sílice y otros, los clientes finales pueden centrarse cada vez más en la fuente de energía, la intensidad de las emisiones de carbono y la trazabilidad de la producción de materias primas.

Envision Energy señaló en las discusiones que sus fortalezas no solo residen en proporcionar sistemas de energía verde, sino también en capacidades de gestión de carbono. Mediante un sistema de gestión de carbono basado en IoT, las empresas pueden calcular las emisiones de carbono de extremo a extremo en los procesos de minería, fundición y producción, y además asignar las emisiones a la huella de carbono de cada unidad de producto. En comparación con los cálculos estáticos tradicionales con Excel, los sistemas de seguimiento en tiempo real pueden apoyar mejor a las empresas en la conexión con organismos de certificación, acortando los ciclos de certificación y reduciendo los costos de certificación.

Para las empresas mineras indonesias, la capacidad baja en carbono puede afectar en el futuro no solo los costos de producción, sino también la capacidad de los productos para ingresar a los mercados internacionales. A medida que las empresas de baterías, automoción y consumo de metales aguas abajo elevan sus requisitos de materias primas bajas en carbono, se espera que la demanda de electricidad verde, almacenamiento de energía, gestión de carbono y energía verde verificable de las empresas mineras indonesias siga aumentando.

Visión de SMM: La transición energética de Indonesia pasará de «objetivos de instalación» a «soluciones de sistema»

En general, la transición energética de Indonesia está pasando gradualmente de un desarrollo impulsado por objetivos de política a escenarios de aplicación concretos en minería, islas, energía solar flotante y parques industriales. A corto plazo, el mercado fotovoltaico de Indonesia todavía enfrenta restricciones relacionadas con la conexión a la red, la financiación de proyectos, los mecanismos de PPA, los requisitos de contenido local y el ritmo de ejecución de proyectos, y el crecimiento real de las instalaciones tardará en materializarse. Sin embargo, a medio y largo plazo, la estructura archipelágica única de Indonesia, sus abundantes recursos minerales, los escenarios de energía cautiva de alto costo y los requisitos de la cadena de suministro baja en carbono aguas abajo seguirán creando demanda de energía fotovoltaica, almacenamiento de energía, microrredes y sistemas de gestión de carbono.

En el futuro, la competitividad central del mercado de energías renovables de Indonesia puede que ya no se limite a la fijación de precios de módulos individuales, sino que se oriente hacia capacidades de sistema más integrales. Para las empresas de energías renovables, aquellas que puedan proporcionar soluciones integradas adaptadas a redes débiles, sistemas aislados, energía solar flotante y características de carga minera tienen más probabilidades de obtener una cuota de mercado a largo plazo en la transición energética de Indonesia.

Para SMM, la investigación futura sobre el mercado indonesio también deberá ir más allá de la fijación de precios de módulos tradicional para incluir primas de módulos TKDN, costos de fabricación local, avances de proyectos de energía solar flotante, demanda de energía verde en minería, costos de sistemas de almacenamiento de energía, configuración de microrredes, requisitos de exportación de minerales bajos en carbono y sistemas de precios de materias primas aguas arriba como el sílice y la arena de cuarzo. A medida que la transición energética de Indonesia entra en una fase de implementación de proyectos más práctica, la transparencia de precios, la evaluación de costos y los servicios de datos serán cada vez más importantes.

Escrito por: Ryan Tey Tze Yang | SMM PV Analyst

![[Solar: HVR Solar construirá una fábrica de células TOPCon de 1,2 GW en la India]](https://imgqn.smm.cn/usercenter/DCwfK20251217171737.jpg)

![[Solar: European Energy pone en marcha un parque solar de 148 MW en Letonia]](https://imgqn.smm.cn/usercenter/LMmrH20251217171737.jpg)

![[Solar: FRV asegura 2,3 GW de capacidad de red en Alemania]](https://imgqn.smm.cn/usercenter/Jzkij20251217171737.jpg)