Ferrocromo de alto carbono

Revisión de precios

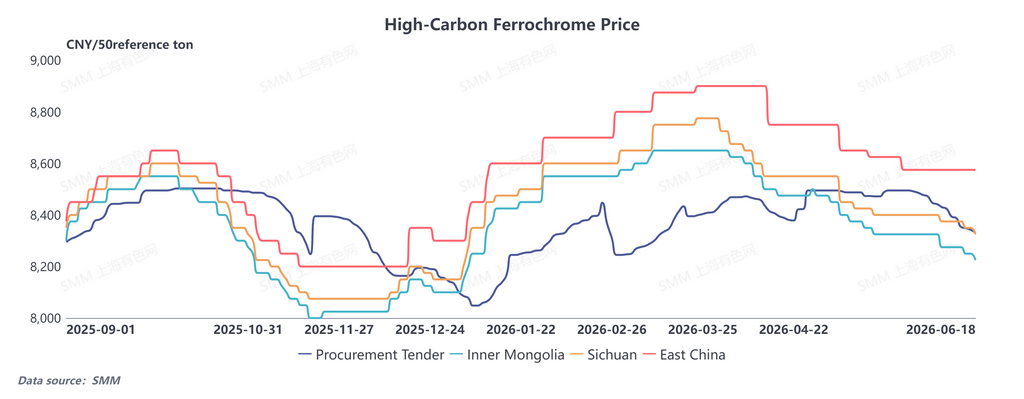

El mercado nacional de ferrocromo se debilitó esta semana. Al 18 de junio de 2026, las cotizaciones del ferrocromo de alto carbono (HC FeCr) fueron las siguientes:

- Mongolia Interior: 8.150–8.300 RMB por tonelada base 50, con una caída semanal de 50 RMB

- Sichuan y el noroeste de China: 8.250–8.400 RMB por tonelada base 50, caída semanal de 50 RMB

- Este de China: 8.500–8.600 RMB por tonelada base 50, caída semanal de 50 RMB

- HC-FeCr de Kazajistán: 9.550–9.700 RMB por tonelada base 50, caída semanal de 100 RMB

El índice de precio de licitación esperado del HC FeCr para las acerías se situó en 8.331,49 RMB por tonelada base 50. El consenso general del mercado prevé una caída de 200 RMB en los precios de licitación del acero para el próximo mes.

Lado de la demanda

Las noticias macroeconómicas tuvieron un impacto destacado: los futuros del acero inoxidable subieron y luego retrocedieron, fluctuando en un rango estrecho. El mercado ha entrado en la temporada baja tradicional de consumo, lo que arrastró la demanda de los usuarios finales y generó expectativas de recortes de producción en las acerías. Con la proximidad del feriado del Bote del Dragón, los participantes del mercado adoptaron una postura de espera. La actividad de compra de ferrocromo como materia prima se mantuvo lenta, con pocas transacciones concretadas, lo que no respaldó los precios del ferrocromo.

Además, los precios de licitación del acero se mantuvieron en niveles relativamente altos recientemente. La mayoría de los productores de ferrocromo priorizaron el cumplimiento de contratos a largo plazo, lo que resultó en una actividad muy escasa en el mercado minorista al contado.

Lado de los costos

La caída de los precios del mineral de cromo redujo continuamente los costos de fundición al contado del ferrocromo, erosionando aún más el soporte de costos para los precios del ferrocromo. Según estadísticas de SMM:

- Costo de producción del ferrocromo en Mongolia Interior esta semana: 7.842–7.897 RMB por tonelada base 50, un descenso del 0,92 % respecto a la semana anterior

- Los menores precios de la electricidad durante la temporada de lluvias en el sur de China produjeron reducciones de costos más notables. El costo de producción de ferrocromo en Sichuan alcanzó 7.904–7.932 RMB por tonelada base 50, una caída del 2,54 % semanal.

Lado de la oferta

El suministro eléctrico ajustado en Mongolia Interior limitó la producción real de ferrocromo de forma limitada. Al conservar los productores márgenes de ganancia modestos, la mayoría de las plantas mantuvieron operaciones normales, manteniendo la producción en niveles elevados. En general, el mercado de ferrocromo permanece en superávit de oferta, lo que limita el potencial alcista de los precios. Se proyecta que el mercado de ferrocromo se mantenga débil y dentro de un rango en el corto plazo; los actores del mercado seguirán de cerca la orientación de precios de la próxima ronda de licitaciones de las acerías.

Mineral de cromo

Revisión de precios

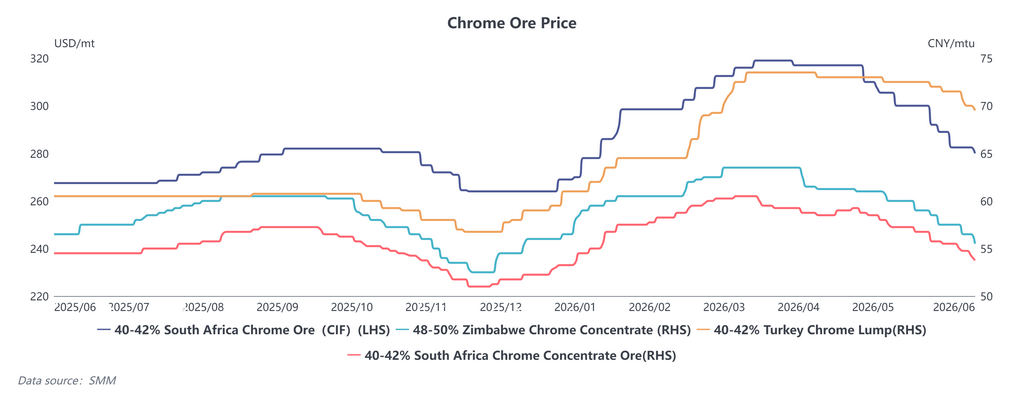

Al 18 de junio de 2026, las cotizaciones al contado en el puerto de Tianjin son las siguientes:

- Finos de mineral de cromo sudafricano al 40–42 %: 53,5–54 RMB por unidad de Cr₂O₃, caída semanal de 1,25 RMB

- Finos de mineral de cromo de Zimbabue al 48–50 %: 55–56 RMB por unidad de Cr₂O₃, caída semanal de 2 RMB

- Mineral de cromo en terrones turco al 40–42 %: 69–70 RMB por unidad de Cr₂O₃, caída semanal de 2 RMB

Ofertas de mineral en el extranjero:

- Finos de mineral de cromo sudafricano al 40–42 %: última oferta 280 USD por tonelada, caída semanal de 5 USD

- Finos de mineral de cromo de Zimbabue al 48–50 %: 360–370 USD por tonelada

- Mineral de cromo en terrones turco al 40–42 %: 315–320 USD por tonelada, sin cambios semanales

Lado de la oferta

Los inventarios de mineral de cromo en puerto se mantuvieron altos. Los datos de SMM mostraron que los inventarios nacionales de mineral de cromo en puerto alcanzaron 4,5648 millones de toneladas esta semana, un aumento del 2,8 % semanal, de los cuales el puerto de Tianjin tenía 3,7951 millones de toneladas, un 3,24 % más que la semana anterior.

Los comerciantes enfrentaron una presión creciente para liquidar inventarios y se vieron obligados a bajar precios para deshacerse de existencias. Sin embargo, los cargamentos de mineral llegados recientemente tienen bases de costo altas, exponiendo a los tenedores a riesgos de pérdidas. Los tenedores de mineral se mostraron reacios a ofrecer grandes descuentos, lo que llevó a un mercado estancado.

Lado de la demanda

Las fundiciones de ferrocromo solo compraron mineral según necesidad, sin acumular grandes existencias. Los compradores presionaron ampliamente los precios al preguntar, mientras que las transacciones concretadas siguieron siendo escasas. El sentimiento bajista generalizado intensificó la indecisión del mercado y frenó aún más la actividad de compra. Las negociaciones entre compradores y vendedores estuvieron dominadas por los juegos de precios, con escasa actividad comercial, lo que apunta a una mejora limitada de la demanda de mineral de cromo a corto plazo.

Mercado exterior

La relajación de las tensiones entre EE. UU. e Irán hizo retroceder los precios del combustible y los costos de flete marítimo que anteriormente se habían disparado debido a los riesgos geopolíticos en Oriente Medio. Los impulsores alcistas de los precios del mineral de cromo en el extranjero se desvanecieron, y los mineros extranjeros mantuvieron perspectivas bajistas con cotizaciones en descenso constante.

Mientras tanto, la reactivación del ferrocromo en Sudáfrica avanzó lentamente. Las exportaciones de mineral de cromo del país se mantendrán elevadas a corto plazo, sin aliviar el equilibrio de oferta holgada y añadiendo presión a la baja sobre los precios del mineral. Se espera que el mercado de mineral de cromo opere débil y estable en el corto plazo.

Perspectiva macroeconómica

La Estrategia de Desarrollo Industrial de Sudáfrica ha puesto los impuestos a la exportación de productos de cromo en la agenda del gobierno. Las autoridades también planean establecer zonas económicas especiales para el procesamiento profundo del cromo y negociar acuerdos formales de precios. Los esquemas detallados de la política aún no se han publicado, pero todos los participantes del mercado están siguiendo de cerca los desarrollos posteriores de la política.