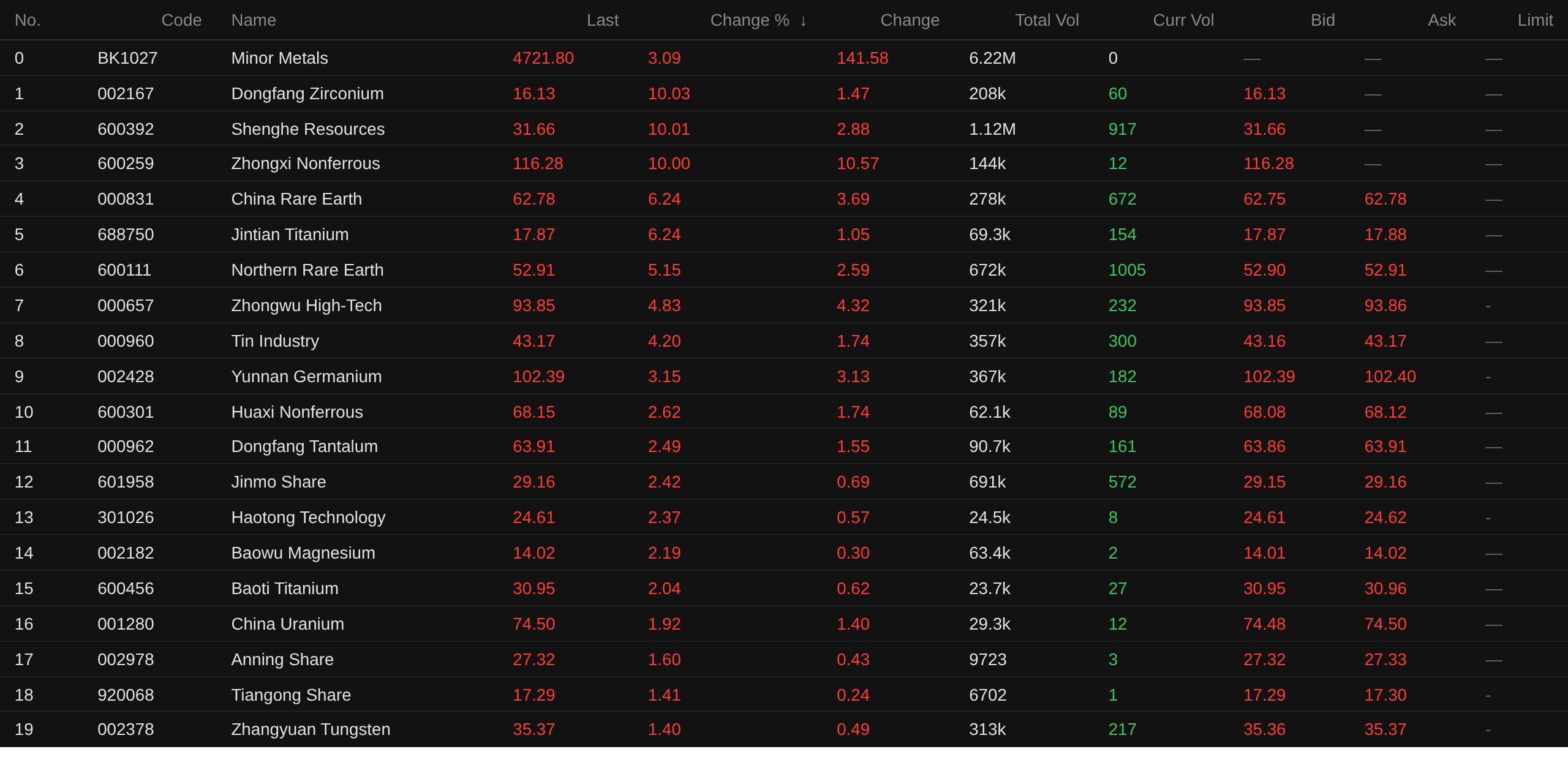

SMM, 18 de junio:

El Reglamento para la Implementación de la Ley de Recursos Minerales de la República Popular China, que entró en vigor el 15 de junio, catalogó 36 tipos de minerales, incluidas las tierras raras, tungsteno, litio, cobalto, galio y germanio, como minerales estratégicos a nivel nacional, sometiéndolos a un control intensivo de cadena completa. Los precios del óxido de praseodimio-neodimio, óxido de disprosio y óxido de terbio registraron su tercer aumento diario consecutivo el 17 de junio; Orient Zirconium emitió un aviso de ajuste de precios, elevando los precios de sus productos de circonio relacionados a partir del 18 de junio de 2026; y el favor de algunos fondos del mercado contribuyó a la fortaleza inicial del sector de metales menores. Alrededor de las 9:57 del 18 de junio, el sector industrial de metales menores subió un 3,09 %. En cuanto a valores individuales: Orient Zirconium, Shenghe Resources y Zhongxi Nonferrous alcanzaron el límite diario; China Rare Earth, Jintian Titanium, China Northern Rare Earth, China Tungsten High-Tech, Tin Industry Co. y Yunnan Germanium lideraron las ganancias.

Noticias del mercado

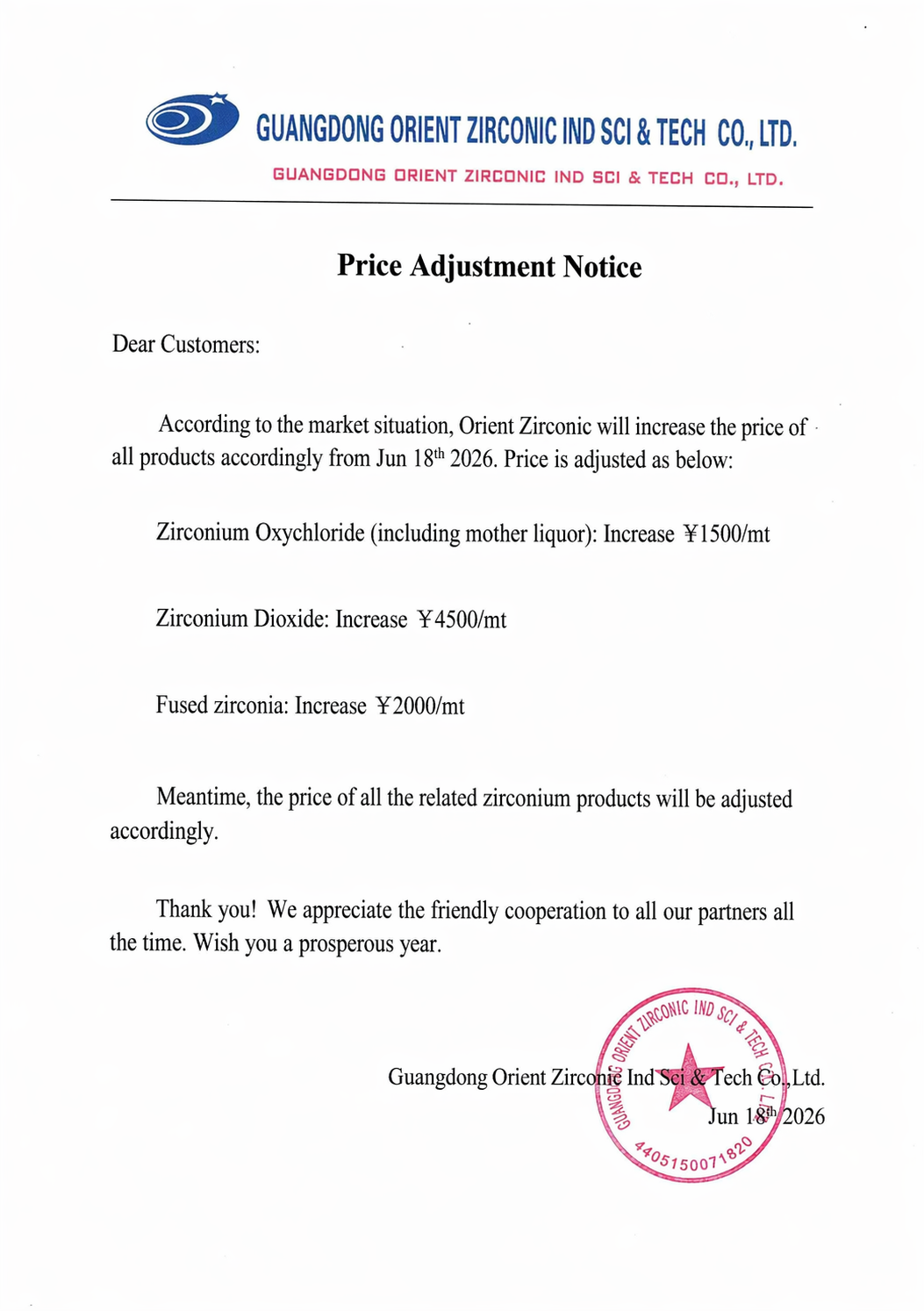

Orient Zirconium elevó los precios de sus productos de circonio relacionados a partir del 18 de junio de 2026

El 18 de junio, Orient Zirconium emitió un aviso de ajuste de precios de productos. El aviso señaló que, según las condiciones actuales del mercado, Orient Zirconium decidió aumentar los precios de sus productos de circonio relacionados a partir del 18 de junio de 2026, con los siguientes ajustes: productos de oxicloruro de circonio (incluidos los materiales de licor madre) aumentaron en 1.500 yuanes/tonelada; productos de dióxido de circonio aumentaron en 4.500 yuanes/tonelada; productos de circonio fundido aumentaron en 2.000 yuanes/tonelada; al mismo tiempo, los precios de otros productos de la serie de circonio de Orient Zirconium se ajustarán en consecuencia.

[Aidite: La compañía ya ha trazado un plan de sustitución de polvo y lo ha implementado por completo; el nuevo material puede reemplazar al polvo importado original] El 17 de junio, Aidite declaró en una plataforma interactiva, respondiendo a preguntas de inversores, que la compañía había recibido un aviso de Tosoh de Japón sobre la suspensión del suministro de polvo de circona. Para garantizar la estabilidad de su propio suministro, la compañía ya había trazado un plan de sustitución de polvo y lo ha implementado por completo; el nuevo material puede reemplazar al polvo importado original, y toda la nueva línea de productos ha pasado una rigurosa verificación de clientes. Actualmente, varios clientes principales han completado el cambio y firmado pedidos a largo plazo en la reciente conferencia de distribuidores. La empresa tomará activamente una serie de medidas para evitar cualquier impacto adverso de la interrupción del suministro de polvo japonés. En el futuro, la empresa aprovechará la ventana de oportunidad para avances en materiales de alta calidad y, aprovechando sus ventajas técnicas y de entrega, continuará expandiendo su cuota de mercado.

Mercado al contado

Circonio

Según la evaluación de precios de SMM, el 18 de junio, el precio del oxicloruro de circonio (Zr(Hf)O2≥36%) se cotizó a 17.500-18.000 yuanes/tonelada métrica, con un promedio de 17.750 yuanes/tonelada métrica, un aumento del 5,97% respecto al día de negociación anterior.

La cadena industrial del circonio había estado bajo presión durante mucho tiempo, con una demanda tradicional débil de cerámica y altos inventarios industriales. Los precios de la arena de circonio y el óxido de circonio se mantuvieron persistentemente en mínimos, la comercialización fue lenta y el mercado se encontraba en el fondo del ciclo. Desde el inicio del segundo trimestre de este año, impulsados por los controles de exportación de productos de circonio a Japón, los aumentos de precios de los productores extranjeros de mineral de circonio y las expectativas de demanda de baterías de estado sólido, los precios de las materias primas de circonio dejaron de caer y se estabilizaron, los inventarios se redujeron y la industria salió del rango inferior, iniciando una tendencia de recuperación volátil. Las importaciones de arena de circonio aguas arriba se han restringido, los mineros extranjeros continúan aumentando los precios y el soporte de costos se ha ido fortaleciendo. Dongfang Zirconium Industry completó una ronda de aumentos de precios en abril y volvió a subir los precios de los productos de circonio el 18 de junio. Para las perspectivas del mercado de circonio, respaldados por el ajuste del suministro de materias primas, los precios del circonio se mantendrán firmes a corto plazo. En adelante, se deberá prestar atención a los cambios en el suministro de materias primas y la demanda aguas abajo.

Tierras raras

En el mercado de tierras raras: Los precios de los óxidos de tierras raras se mantuvieron relativamente estables en general, pero la actividad de compra aguas abajo ha disminuido a medida que se acercan las vacaciones. El óxido de praseodimio-neodimio y el óxido de disprosio pusieron fin a una racha de tres días al alza y ambos retrocedieron ligeramente el 18 de junio, mientras que los precios del óxido de terbio se mantuvieron estables el 18 de junio tras un aumento previo de tres días.

Las expectativas de recortes de producción en el sector de reciclaje de chatarra y los factores impulsados por noticias elevaron previamente los precios del praseodimio-neodimio, el óxido de disprosio y el óxido de terbio. Sin embargo, tras la sesión vespertina del 17 de junio, los envíos de óxido de praseodimio-neodimio por parte de los comerciantes aumentaron ligeramente y el centro del rango de negociación real se desplazó a la baja. En el caso de las tierras raras medias y pesadas, los proveedores de óxidos mantuvieron precios de oferta firmes, pero las compras reales de las empresas metalúrgicas fueron limitadas y los fabricantes de materiales magnéticos aguas abajo mostraron poca aceptación de los altos precios de los metales. Debido al estancamiento de las operaciones en el mercado, se espera que los precios de las tierras raras se muevan lateralmente a corto plazo.

Estaño

Además, en el mercado del estaño: el 18 de junio, el precio medio del estaño SMM 1# cayó un 0,93% respecto a la jornada anterior. Ante la decisión de la Reserva Federal de mantener los tipos sin cambios, pero con un sesgo restrictivo y la mitad de los responsables de política monetaria anticipando subidas de tipos este año, los metales no ferrosos cayeron en conjunto y los precios del estaño también retrocedieron.

Actualmente, en el plano fundamental: (1) Oferta: en junio, la mayoría de las fundiciones se centraron en mantener una producción estable. (2) Demanda: las compras de los sectores posteriores fueron cautelosas, adquiriendo según pedidos. Mercado al contado: el ambiente general de negociación fue escaso. Aunque los precios del estaño han retrocedido, siguen en niveles relativamente altos y se acerca un período festivo. Además, al entrar la industria electrónica en su tradicional temporada baja, las empresas transformadoras, como las de soldadura, solo compran bajo la modalidad de «comprar en las caídas para cubrir necesidades esenciales».

Perspectivas institucionales

El informe de investigación de Guojin Securities del 14 de junio mostró: Tierras raras: el óxido de disprosio podría beneficiarse del impulso de los MLCC, con una notable tendencia de rebote desde los mínimos. Desde principios de año, el nivel de precios ha seguido subiendo. Consideramos que esto probablemente esté relacionado con los documentos sobre la oferta publicados en 2024-2025, en un contexto de reforma continua de la oferta del sector. Las exportaciones cayeron un 1% interanual en el conjunto de 2025, mientras que desde principios de 2026 hasta la fecha han aumentado significativamente, lo que indica una fuerte demanda de reposición fuera de China. El sector de tierras raras seguirá registrando mejoras tanto en valoración como en resultados, y 2026 será también un año clave para resolver la competencia sectorial entre los principales actores. En el ámbito de los recursos, se recomienda prestar atención a China Rare Earth (líder en tierras raras medias-pesadas, mayor beneficiario de la reforma de la oferta), Zhongxi Nonferrous (líder de tierras raras del sur de China, infravalorado y de alto crecimiento) y China Northern Rare Earth (líder en tierras raras ligeras, con importantes ventajas de costos); otros valores relacionados incluyen Bao Gang United Steel, JL MAG Rare-Earth, etc. Estaño: Se considera que el inventario invisible de lingotes de estaño se está agotando gradualmente, por lo que se espera que los precios del estaño se fortalezcan bajo el relleno de liquidez macroeconómica o el desbordamiento de los mercados tecnológicos. El patrón de oferta y demanda del estaño mejorará a largo plazo. Tungsteno: En este período, los precios del tungsteno continuaron su tendencia de rebote. Se considera que, en el contexto de un aumento del almacenamiento estratégico fuera de China, el tungsteno podría tener mayor prioridad; los fundamentos de oferta y demanda del tungsteno han mostrado una fuerte resonancia. Molibdeno: La reducción de existencias de mineral importado ha sido significativa, y los precios internos del molibdeno se han estabilizado y repuntado. El volumen de adquisición de acero sigue siendo sólido, la reducción de inventarios a lo largo de la cadena industrial avanza, y el estancamiento de los precios del molibdeno con "volumen pero sin precio" se está rompiendo gradualmente, con un canal al alza cada vez más claro. El molibdeno también es un metal militar, con inventarios persistentemente bajos, y el aumento del gasto en defensa fuera de China podría impulsar aún más los precios del molibdeno.

El informe de investigación de Huafu Securities del 14 de junio mostró: Otros metales menores: El desempeño de los contratos a largo plazo de los líderes de la industria fue impresionante, y el sentimiento del mercado en el tungsteno se estabilizó claramente. El mercado del tungsteno en general ha salido de una leve recuperación, con la consolidación previa en mínimos revirtiéndose en cierta medida. Las transacciones de contratos a largo plazo de los líderes de la industria fueron impresionantes, actuando como un impulsor clave del movimiento alcista de los futuros, y el sentimiento general del mercado se estabilizó claramente. Sin embargo, el ambiente en los mercados spot y de carga dispersa siguió siendo mediocre, sin ajustes generalizados de seguimiento de precios ni aguas arriba ni aguas abajo, y el ritmo de rebote fue suave, con el mercado en general en una etapa de recuperación constante.

La estrategia de inversión de mitad de año para 2026 de Open Source Securities para la industria de metales mostró: Cobre: Por el lado de la oferta, la mayoría de los mineros fuera de China aún enfrentan leyes decrecientes y tasas de recuperación, y persisten factores disruptivos (mina de cobre KK de Ivanhoe, mina de cobre El Teniente de Codelco). Si bien las empresas chinas están aumentando la producción, el aumento general es limitado. En un escenario optimista, el crecimiento de la oferta global podría ser inferior al 2% en 2026-2027. Por el lado de la demanda, la demanda de electricidad en el primer semestre en China y EE. UU. mantuvo altas tasas de crecimiento, lo que puede aportar incrementos marginales a la demanda de cobre. Open Source Securities cree que la contradicción en la estructura de oferta y demanda del cobre se acentuará aún más en 2026, respaldando el alza del centro de precios del cobre. Litio: Por el lado de la oferta de la industria del litio, los recortes en el gasto de capital y la gradual formación de disciplina de oferta, sumados a frecuentes disrupciones, han reducido notablemente la elasticidad de la oferta en comparación con el pasado. Al mismo tiempo, la sostenida y fuerte demanda del sector de almacenamiento energético está mejorando la estructura de la demanda de litio, mientras que la presión de inventarios de la industria se alivia marginalmente. Se espera que los precios del litio experimenten una recuperación por fases. Las empresas con ventajas en seguridad de recursos, bajos costes y diseño integrado probablemente muestren una recuperación de beneficios más intensa que la media del sector. Merecen atención las minas de litio y empresas de productos químicos de litio con alta autosuficiencia de recursos y fuerte control de costes. Tungsteno: Como metal estratégico ventajoso de China, la oferta de minas de tungsteno está limitada por el agotamiento de recursos, la protección medioambiental y otros factores. Junto con el control total del volumen de extracción impuesto por el Estado, la liberación de producción de las minas de tungsteno es limitada. Por el lado de la demanda, los sectores emergentes están impulsando la demanda de tungsteno, lo que se espera que sostenga los precios del tungsteno a largo plazo.

Lectura recomendada: