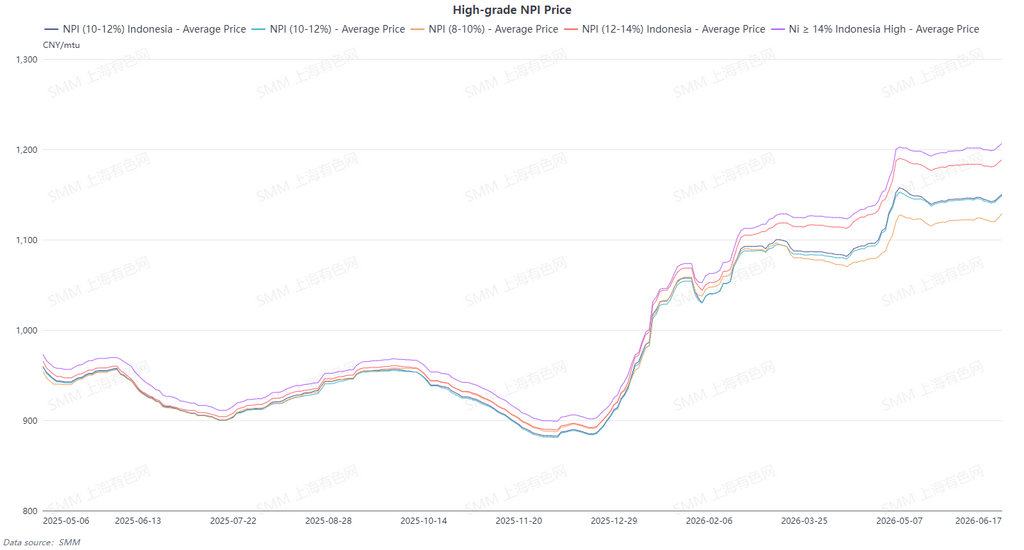

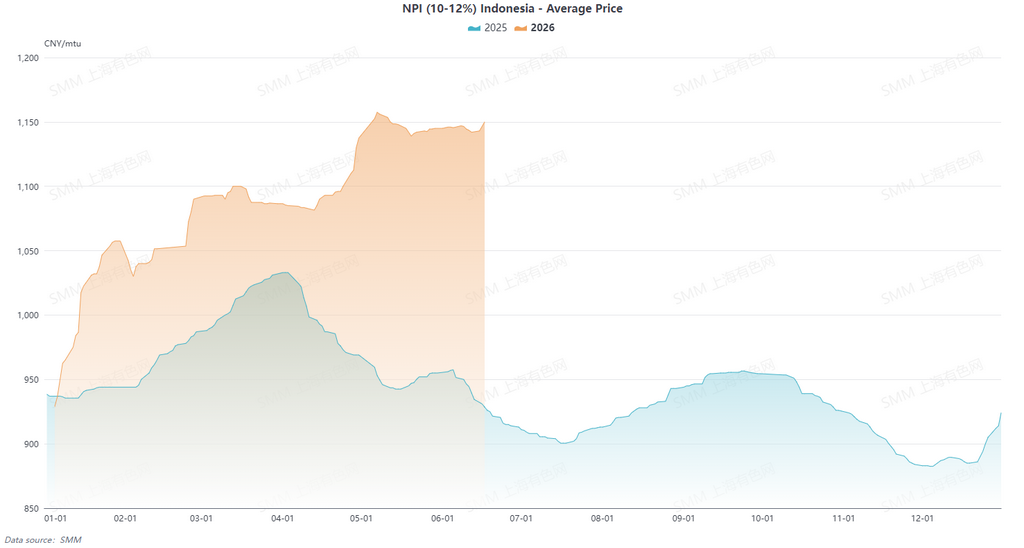

En el 1S de 2026, el mercado indonesio de NPI de alta ley (10-12%) (entregado en puerto, impuestos incluidos) mostró una tendencia alcista constante, con el precio medio de SMM aumentando un 12% respecto al mismo periodo de 2025. Los movimientos de precios se caracterizaron por «aumentos escalonados y fluctuaciones en niveles altos». Cada episodio de desequilibrio entre oferta y demanda y de perturbación política empujó los precios a un nivel superior.

A principios de año, el mercado siguió lastrado por las expectativas de una oferta abundante desde finales de 2025, y los precios tocaron el mínimo del 1S el 5 de enero. Posteriormente, a medida que se intensificaban las noticias sobre el endurecimiento de las cuotas de mineral de níquel en Indonesia, combinado con la liberación de la demanda de reposición de las acerías chinas antes del Año Nuevo chino, comenzó a surgir una estrechez en la oferta al contado, lo que disparó los precios rápidamente. A finales de enero, los precios cerraron a 1.057,5 yuanes por unidad de níquel, anotando una ganancia mensual de más del 13%. Después del Año Nuevo chino, el mercado pasó a una fase impulsada tanto por factores políticos como de costes. La escasa oferta de mineral de níquel en Indonesia y la caída de las leyes de alimentación dieron como resultado una producción efectiva de níquel inferior a la esperada a partir de NPI de alta ley, lo que hizo que las expectativas de contracción de la oferta siguieran aumentando. Los costes de producción de NPI de alta ley también subieron gradualmente, empujando los precios a superar la barrera de los 1.100 yuanes por unidad de níquel en marzo.

Abril se convirtió en un punto de inflexión clave con la implementación oficial de la nueva política HPM de Indonesia, lo que disparó las expectativas de costes de fundición y, unido a la persistente escasez de carga circulante al contado, el sentimiento alcista alcanzó su punto máximo. El 7 de mayo, los precios llegaron al máximo del 1S de 1.157,5 yuanes/unidad de níquel, un aumento acumulado del 24,6% desde el mínimo de principios de año. A partir de mediados y finales de mayo, el impulso alcista de los precios se debilitó marginalmente. Los futuros de níquel refinado se debilitaron, los márgenes del acero inoxidable se estrecharon y las acerías mostraron una insuficiente disposición a aceptar materias primas de alto precio, intensificando el tira y afloja entre compradores y vendedores. El mercado exhibió un patrón de «precios firmes pero transacciones lentas», con los precios retrocediendo ligeramente para moverse lateralmente en el rango de 1.130-1.150 yuanes/unidad de níquel. A principios de junio, el NPI de alta ley (10-12%) de SMM (entregado con derechos pagados) todavía mostraba un aumento del 23% desde el mínimo de principios de año, el desplazamiento al alza del centro de precios del 1S quedó claramente establecido, y el equilibrio ajustado entre oferta y demanda junto con el fuerte soporte de costes formaron un suelo firme para los precios.

I. Patrón de oferta y demanda: la contracción de la oferta mundial se intensifica, la recuperación interna por fases no logra alterar el equilibrio ajustado

1. Indonesia: la producción sigue contrayéndose bajo múltiples restricciones

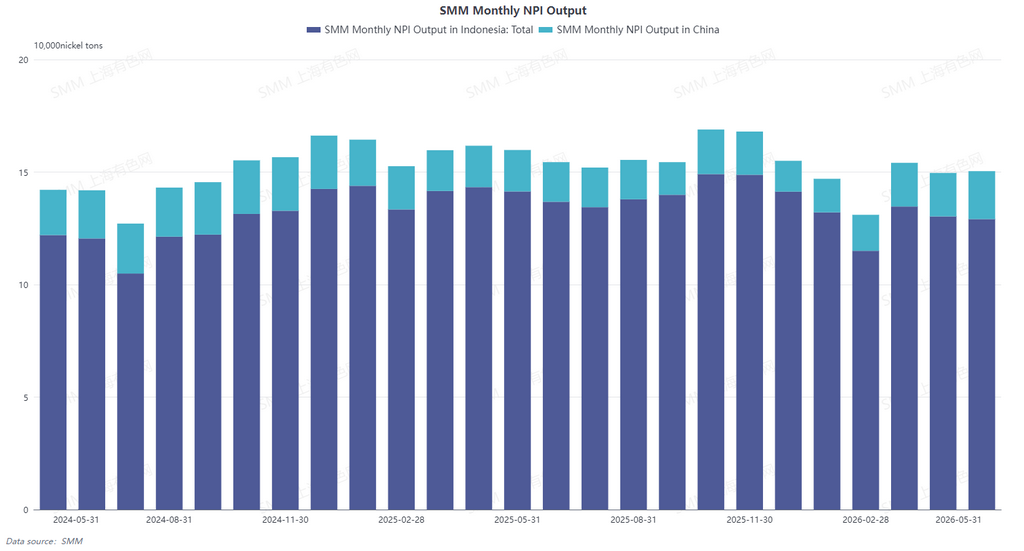

La producción indonesia de NPI de alta ley se vio limitada por múltiples factores, mostrando una contracción sostenida en el 1S. El endurecimiento de las cuotas de mineral de níquel, la caída de las leyes de alimentación, la mayor dificultad de las fundiciones para adquirir materias primas y el aumento del consumo unitario provocaron mayores costes y problemas de aprovisionamiento, frenando la producción de NPI de alta ley. Incluso con la incorporación de nueva capacidad, el aumento no pudo compensar la caída. Mientras tanto, a partir de junio, la puesta en marcha de nueva capacidad de aluminio ha estado reduciendo continuamente los recursos eléctricos, provocando recortes de producción y paradas de mantenimiento en algunas líneas de NPI. Se espera que la producción se vea sometida a una mayor presión, reforzando las expectativas de contracción de la oferta. En 2026, se espera que la producción indonesia de NPI de alta ley disminuya interanualmente.

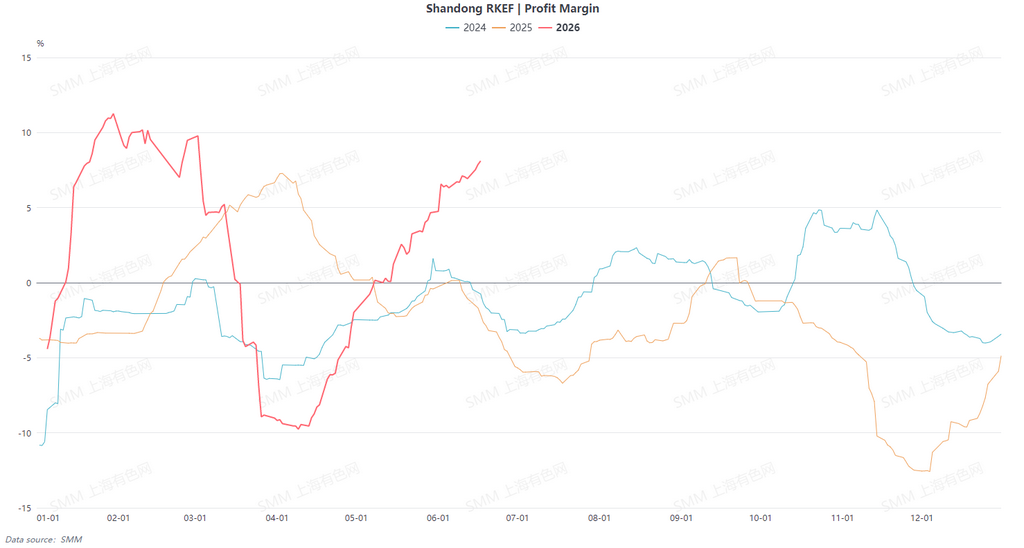

2. Vertiente interna: la recuperación de los beneficios impulsa un repunte por fases de la producción

A diferencia de Indonesia, la producción china de NPI de alta ley logró un repunte por fases impulsado por la recuperación de los beneficios. El factor clave fue la caída de los costes de las materias primas: la recuperación de la oferta de mineral de níquel filipino ha provocado un retroceso sostenido de los precios, reduciendo significativamente los costes de las materias primas para las fundiciones chinas. Unido a que los precios del NPI de alta ley fluctuaban en niveles altos, los márgenes de fundición se han recuperado gradualmente, haciendo rentables algunas líneas que antes estaban en pérdidas y provocando la reanudación sucesiva de las capacidades de producción que habían recortado su actividad. Sin embargo, el aumento global sigue siendo limitado y aún insuficiente para alterar las expectativas de un déficit de oferta en 2026.

II. Costes y rentabilidad: divergencia entre las curvas interna e internacional, la rentabilidad de China supera a la de Indonesia

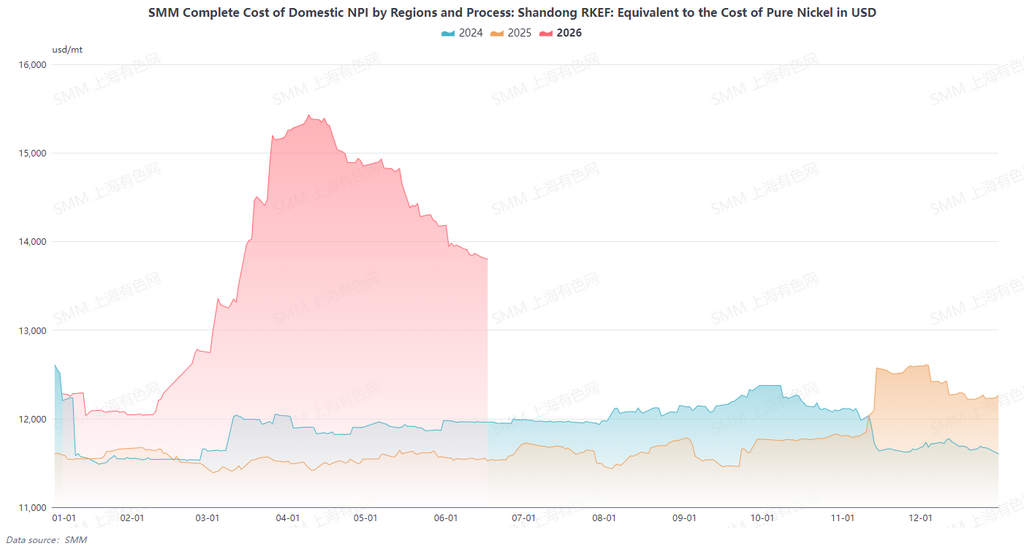

Las tendencias de los costes divergieron dentro y fuera de China, dando lugar a una inversión del panorama de rentabilidad. La recuperación de la oferta de mineral de níquel en Filipinas provocó un retroceso de los precios, lo que hizo que los costes de las materias primas de las fundiciones chinas disminuyeran. Como resultado, los beneficios se recuperaron gradualmente y algunas líneas de producción pasaron de pérdidas a beneficios. Mientras tanto, los precios del mineral de níquel en Indonesia fluctuaron en niveles altos, agravados por la caída de las leyes, lo que empujó al alza de forma rígida el consumo unitario y los costes de las materias primas. Los costes de materiales auxiliares y de electricidad también aumentaron, intensificando la presión de costes sobre las fundiciones. La rentabilidad de China ha superado ya a la de Indonesia.

De cara al futuro, se espera que la pauta de divergencia de costes dentro y fuera de China persista a corto plazo. En China, el retroceso de los precios del mineral de níquel filipino favorece que los costes de fundición se mantengan bajos, mientras que los precios del NPI de alta ley siguen siendo elevados en un contexto de equilibrio ajustado entre oferta y demanda, por lo que el entorno de recuperación de los beneficios de las fundiciones continuará; en Indonesia, la escasez de mineral de níquel, la caída de las leyes y el desplazamiento de los recursos eléctricos por la fundición de aluminio siguen gestándose, a lo que se suma el aumento de los costes de materiales auxiliares, lo que hace prever una subida continuada de los costes de producción, presionando aún más los márgenes de las fundiciones y acentuando la divergencia de rentabilidad dentro y fuera de China.

III. Competencia por las materias primas: la reconfiguración de las relaciones de sustitución entre chatarra de acero, FeNi, níquel refinado y NPI

A medida que las leyes de NPI disminuyen y los precios se mantienen altos, el panorama competitivo entre las materias primas del acero inoxidable está cambiando, con el efecto de sustitución de la chatarra de acero, el FeNi y el níquel refinado fortaleciéndose gradualmente, y la posición del NPI se ve continuamente presionada.

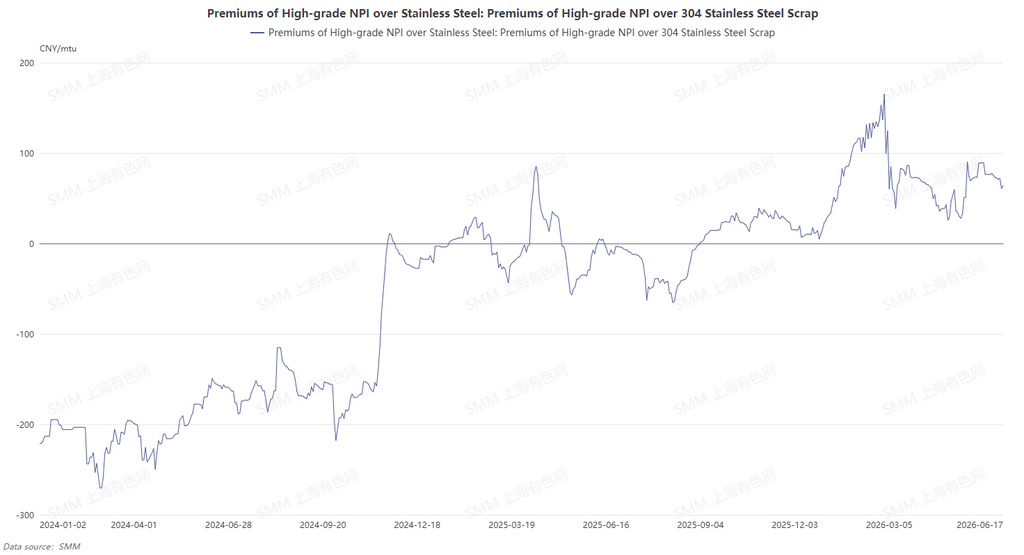

La ventaja de precio de la chatarra de acero resurge: En medio de la confirmación de la lista blanca de facturación inversa, el debilitamiento de los precios del acero inoxidable y la reducción de los márgenes de las acerías, la ventaja de precio de la chatarra de acero inoxidable volvió a ampliarse. Las acerías, para reducir costes, tendieron a aumentar la proporción de chatarra de acero y a reducir el uso de NPI de alto precio, debilitando directamente la elasticidad de la demanda de NPI.

La demanda de FeNi se recupera por fases: Afectada por la disminución de la ley del NPI indonesio, el NPI de alta ley sufrió una insuficiencia de suministro efectivo de níquel. Las empresas de acero inoxidable empezaron a aumentar las compras de FeNi como materia prima complementaria para garantizar el contenido de níquel ante las inadecuadas leyes de níquel del NPI, lo que provocó un crecimiento significativo de la demanda de FeNi.

La demanda de níquel refinado se recupera marginalmente: Al mantenerse altos los precios del NPI, el diferencial de precios entre el níquel refinado y el NPI se fue estrechando gradualmente. Algunas acerías empezaron a aumentar la proporción de níquel refinado en la producción de acero inoxidable de alta calidad, sustituyendo parte del NPI de alto precio.

A medio y largo plazo, se espera que las cuotas de chatarra de acero, FeNi y níquel refinado sigan aumentando. La participación del NPI en las materias primas del acero inoxidable se verá parcialmente desplazada, y la tendencia hacia la diversificación de la estructura de materias primas se reforzará aún más.

IV. Perspectivas del mercado: el equilibrio ajustado persistirá durante 2026-2030, los cuellos de botella de la oferta emergen como nuevo motor clave

De cara a 2026-2030, el mercado mundial de NPI de alta ley ha pasado de pequeños superávits anteriormente esperados a déficits, manteniendo un equilibrio ajustado a largo plazo. 2026-2027 podría ser el periodo de mayor restricción de la oferta. Limitada por los recursos y la electricidad, es poco probable que el crecimiento de la capacidad indonesia repunte significativamente. La producción china puede recuperarse por fases, pero tendrá dificultades para aportar volúmenes incrementales efectivos. En un contexto de crecimiento moderado del consumo de acero inoxidable, se espera que persista la brecha entre oferta y demanda. Mientras tanto, apoyado por los costes, se espera que el centro de precios del NPI de alta ley se mantenga alto. Debe prestarse atención a los ajustes posteriores del mercado y a la optimización de vías alternativas, que podrían aliviar gradualmente la presión del déficit.

![[SMM Stainless Steel Flash] El debilitamiento del dólar estadounidense y el optimismo geopolítico impulsan al níquel del LME a un máximo semanal](https://imgqn.smm.cn/usercenter/Btmsv20251217171733.jpg)

![[SMM Flash de Acero Inoxidable] Yusco de Taiwán informa que los ingresos de mayo alcanzan un máximo de siete meses](https://imgqn.smm.cn/usercenter/CjEnN20251217171733.jpg)

![[SMM Flash de acero inoxidable] El repunte de las exportaciones de acero inoxidable de Taiwán alimenta el optimismo en las fábricas](https://imgqn.smm.cn/usercenter/WNjzM20251217171732.jpeg)