I. Mercados exteriores: Impulsados por dos catalizadores clave – demanda creciente de generación estacionaria y restricciones de suministro que frenan el despliegue del hidrógeno verde en aviación

(I) Pilas de combustible estacionarias aisladas de red europeas logran pedidos masivos repetidos; los fabricantes OEM extranjeros reorganizan su mix de ingresos

Ballard Power Systems, principal fabricante canadiense de pilas de combustible, anunció un hito de pedido repetido el 15 de junio: un segundo contrato de suministro de sistemas de pilas de combustible de 15 MW para un productor británico de energía renovable aislada de red. El pedido abarca 150 módulos de pilas de combustible de 100 kW de grado automovilístico, con entrega prevista en el segundo semestre de 2026. Estos módulos se integrarán en generadores de hidrógeno para sustituir a los grupos electrógenos diésel convencionales, cubriendo necesidades eléctricas aisladas en obras de construcción, platós cinematográficos, grandes eventos e infraestructuras críticas.

La demanda subyacente sigue siendo sólida: varios países europeos han implantado políticas de eliminación progresiva de grupos diésel en aplicaciones de construcción y turismo cultural. Unido a los prolongados plazos de conexión a red de polígonos industriales y centros de datos, la demanda de fuentes de energía libres de carbono y aisladas ha crecido con rapidez. La británica GeoPura ha desplegado a gran escala pilas de combustible de Ballard para alimentar estaciones de recarga y suministros eléctricos en obras, validando la viabilidad comercial de la tecnología.

Los sólidos ingresos reflejan el impulso alcista del mercado. En el primer trimestre de 2026, la división de pilas de combustible estacionarias de Ballard facturó 5,2 millones de dólares, un incremento interanual del 775 %, convirtiéndose en la segunda mayor fuente de ingresos de la empresa, solo por detrás de su división de pilas para transporte. Este pedido repetido confirma un crecimiento sostenible y replicable en el segmento de energía aislada de red en el exterior. Ha surgido una nueva tendencia industrial: los módulos de pilas de combustible automovilísticos son compatibles hacia abajo con aplicaciones estacionarias, lo que permite a los fabricantes amortizar costes de producción en líneas de montaje compartidas y desbloquear márgenes de beneficio adicionales.

Surge una demanda paralela para respaldo eléctrico en computación de IA. Los gigantes tecnológicos mundiales están intensificando sus inversiones en sistemas de respaldo con hidrógeno. Microsoft y Amazon siguen desplegando instalaciones de pilas de combustible a escala de megavatios para alimentar centros de datos. Con capacidad de conmutación de carga en milisegundos y cero emisiones de carbono, el hidrógeno se ha convertido en la principal alternativa a los grupos diésel para los complejos de computación de IA, creando una demanda dual junto a los sectores europeos de construcción y turismo.

(II) El Reino Unido lanza una consulta sobre la política de SAF; se asegura la demanda de hidrógeno verde a largo plazo mediante queroseno PtL, aunque persisten graves déficits de capacidad a corto plazo

En las últimas dos semanas, el Departamento de Transporte del Reino Unido (DFT) abrió oficialmente una consulta pública sobre su mandato obligatorio de mezcla de combustible de aviación sostenible (SAF), centrado en evaluar la capacidad industrial para los combustibles power-to-liquid (PtL) basados en hidrógeno. La iniciativa señala dos cambios clave en el sector:

La política obligatoria asegura la demanda de hidrógeno verde a largo plazo. Las normas de mezcla de SAF del Reino Unido entrarán en vigor a finales de 2026, exigiendo que el 0,2 % del queroseno de aviación proceda de materias primas PtL derivadas de hidrógeno verde para 2028, cifra que aumentará al 3,5 % en 2040. Paralelamente, se impondrán límites al uso de combustible HEFA basado en aceites usados, obligando a los productores de queroseno a cumplir la normativa mediante hidrógeno verde combinado con CO₂ capturado para sintetizar combustibles PtL. Esto abre un enorme potencial alcista a largo plazo para el hidrógeno verde, y el sector considera ampliamente que la mezcla obligatoria de PtL es un motor permanente de crecimiento de la demanda de hidrógeno.

Los cuellos de botella industriales a corto plazo desencadenan una fase transitoria de ajuste en el sector. El Reino Unido carece actualmente de plantas comerciales de producción de queroseno PtL. Los proyectos afrontan vientos en contra acumulados, como el suministro limitado de energía renovable, los elevados costes del hidrógeno verde, la escasez de fuentes de captura de carbono y los obstáculos de financiación. Los agentes del sector informan de que los plazos de producción de los combustibles avanzados distintos del HEFA van por detrás de los objetivos políticos, lo que despierta la preocupación del gobierno ante posibles déficits de suministro que impidan cumplir las obligaciones de mezcla. La consulta evaluará posibles ajustes en los límites volumétricos de HEFA y en los marcos de cumplimiento. El DFT consolidará las aportaciones del sector en otoño de 2026; cualquier modificación política podría ralentizar la inversión a corto plazo en proyectos PtL, aunque la tesis de crecimiento a largo plazo para la aviación con hidrógeno verde se mantiene intacta.

II. Mercado nacional chino: Aterrizan catalizadores políticos de primer nivel, se acelera la comercialización en todos los segmentos, las desventajas de coste siguen siendo un obstáculo clave

(I) Las políticas verticales abren nuevos incentivos; los proyectos piloto integrales de hidrógeno liberan todo el potencial de la cadena industrial

A principios de junio, tres ministerios centrales publicaron conjuntamente una circular sobre proyectos piloto de aplicación integral del hidrógeno, lo que desató un intenso debate en el sector sobre los detalles de implementación política durante las dos semanas siguientes.

Los proyectos piloto abarcan toda la cadena industrial con un mayor respaldo financiero. El gobierno central ha seleccionado aglomeraciones urbanas para ejecutar programas de demostración de cuatro años, con una financiación máxima de 1.600 millones de yuanes por aglomeración. Los casos de uso respaldados van más allá de los vehículos de pila de combustible tradicionales e incluyen la producción química con hidrógeno verde, la metalurgia del hidrógeno, la generación eléctrica con mezcla de hidrógeno, el almacenamiento energético aislado de red y las embarcaciones propulsadas por hidrógeno. Se han formalizado dos objetivos emblemáticos para 2030: una flota nacional de 100.000 vehículos de pila de combustible y un precio minorista del hidrógeno para transporte de 25 yuanes por kg, con regiones punteras apuntando a 15 yuanes por kg, trazando así hojas de ruta claras de escala y costes a largo plazo para el sector.

Los principales expertos del sector coinciden en el ciclo de desarrollo. Durante la FCVC 2026 (10–12 de junio), el académico Ouyang Minggao afirmó que la industria del hidrógeno ha superado el «valle de la muerte» e identificó los próximos cinco años como una ventana crítica para la comercialización a gran escala. Wan Gang, exvicepresidente de la Asociación China de Ciencia y Tecnología, pidió acelerar el desarrollo del hidrógeno verde acoplado a energía eólica y solar, así como los corredores interregionales de transporte de hidrógeno. La convergencia entre las políticas y el consenso industrial ha mejorado el ánimo a largo plazo de los inversores primarios y de los participantes en valores de hidrógeno de la bolsa china.

(II) La comercialización segmentada gana tracción: el hidrógeno verde industrial, los vehículos comerciales y la exportación de equipos nacionales registran crecimiento

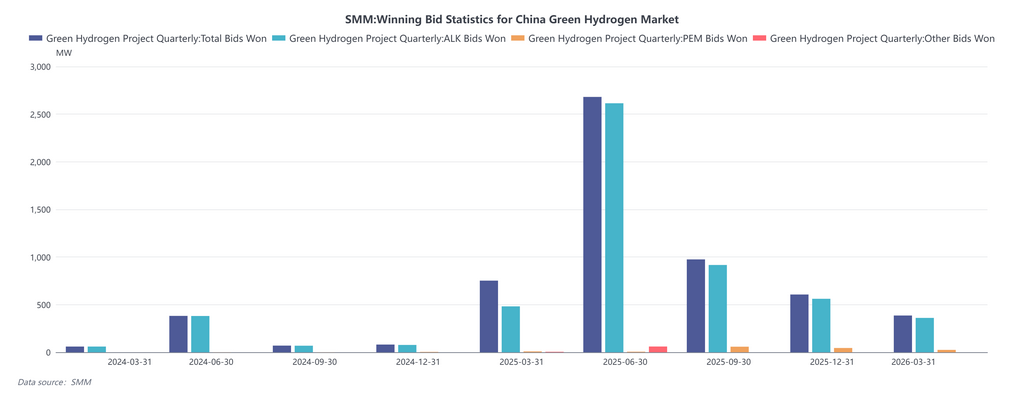

Despliegue acelerado del hidrógeno verde a gran escala en la industria pesada. El proyecto de integración de hidrógeno verde y química del carbón de Ningxia Baofeng, con una inversión de 13.500 millones de yuanes, ha entrado en fase de puesta en marcha, logrando una producción anual de hidrógeno verde de 150.000 toneladas con costes inferiores a 18 yuanes por kg, estableciendo un referente nacional de bajo coste. La línea de producción de metalurgia de hidrógeno de un millón de toneladas de Baosteel Zhanjiang ha alcanzado su plena capacidad operativa, empleando tecnología nacional de horno de cuba de hidrógeno en sustitución de equipos importados. El enorme consumo industrial de hidrógeno impulsa la demanda de electrolizadores. A finales de marzo, la capacidad instalada de producción de hidrógeno renovable en China superaba las 250.000 toneladas anuales, duplicando los niveles de finales de 2024.

Penetración creciente de vehículos comerciales de pila de combustible y de dos ruedas. Los datos regionales de precios del hidrógeno actualizados al 1 de junio muestran precios minoristas de entre 29 y 38 yuanes por kg en los principales mercados nacionales, aún por encima del objetivo nacional de 25 yuanes por kg. Sin embargo, los camiones pesados de hidrógeno de 49 toneladas han reducido el consumo de hidrógeno a 8,5 kg por cada 100 km, situándose por debajo del coste operativo de los camiones diésel en rutas troncales seleccionadas. Los pilotos con vehículos de dos ruedas de hidrógeno se expanden rápidamente, con decenas de miles de vehículos ligeros de hidrógeno desplegados en Chengdu, Changzhou y Huangshi. El repostaje rápido y la autonomía estable a baja temperatura han abierto un nuevo nicho de demanda civil.

Rápida expansión exterior de los equipos nacionales de hidrógeno. En la Exposición Internacional del Hidrógeno de Brasil (16–17 de junio), una delegación de la Zona de Demostración de Hidrógeno de Daxing (Pekín) expuso electrolizadores y camiones pesados de hidrógeno chinos para captar la demanda latinoamericana. La demanda extranjera de energía aislada de red y alimentación para minería con cero emisiones se alinea con la dinámica de pedidos internacionales de Ballard, elevando las expectativas de crecimiento exportador para los fabricantes nacionales de sistemas de pila de combustible y electrolizadores.

(III) Principal limitación del mercado nacional: los elevados costes del hidrógeno para el usuario final impiden la comercialización a gran escala

El último Índice de Precios del Hidrógeno en China sitúa el hidrógeno limpio en 34,34 yuanes por kg en el delta del Yangtsé, 38,13 yuanes por kg en el delta del río Perla, y el hidrógeno industrial en 29,33 yuanes por kg en Henan. Solo los parques químicos de las regiones occidentales chinas ricas en energía eólica y solar han alcanzado el umbral de 18 yuanes por kg de hidrógeno verde de bajo coste. Los altos costes asociados al almacenamiento de hidrógeno y a la asignación de infraestructuras de repostaje erosionan la viabilidad económica de las aplicaciones de transporte y generación distribuida. A corto plazo, el crecimiento del sector seguirá concentrado en el consumo industrial de hidrógeno a gran escala y en los proyectos piloto subvencionados.

Conclusión

Los catalizadores del mercado a corto plazo proceden de los pedidos extranjeros de equipos de generación eléctrica, el lanzamiento de los proyectos piloto nacionales y el auge de las exportaciones de equipos. A largo plazo, la energía de hidrógeno aislada de red y la aviación con hidrógeno verde emergerán como los principales segmentos de alto crecimiento del sector. No obstante, la industria sigue enfrentándose a vientos en contra, como las limitaciones de capacidad, los costes de producción prohibitivos y los retos de financiación de proyectos.