17 de junio

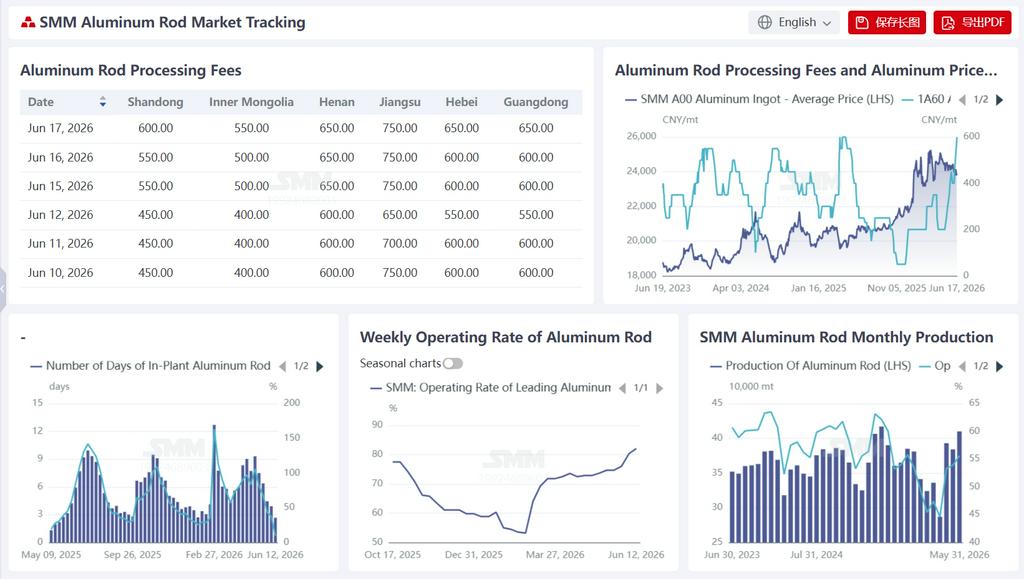

Según estadísticas de SMM, a fecha del 12 de junio, los días de inventario en fábrica de varilla de aluminio en China se situaban en 2,66 días, un fuerte descenso de 1,25 días respecto a la semana anterior desde los 3,91 días del 5 de junio, con la relación de inventario cayendo del 37,45% al 9,28%, un descenso de 28,17 puntos porcentuales. Durante el mismo período, la tasa de operación semanal de la industria de alambres y cables de aluminio registró un 82,10%, 1,76 puntos porcentuales más que la semana anterior, subiendo por tercera semana consecutiva y manteniéndose en un máximo anual. La rápida reducción de existencias se debió principalmente a la combinación de una liberación sostenida de pedidos de exportación de alambre trenzado de aluminio y calendarios de producción concentrados de los pedidos de State Grid, lo que provocó una escasez temporal en el suministro de varilla de aluminio. Al mismo tiempo, el retroceso de los precios del aluminio mejoró los márgenes de beneficio de los pedidos previamente adjudicados, lo que llevó a las empresas a aumentar voluntariamente las cargas de producción y acelerar los envíos, acelerando aún más el agotamiento de los inventarios. El fortalecimiento de la tasa de operación se vio impulsado por la reducción de la presión sobre los costes, la recuperación de los beneficios en los pedidos de la red existentes y el impulso sostenido del alto auge de las exportaciones. A corto plazo, se espera que el inventario tenga margen adicional para seguir reduciéndose, aunque el ritmo se estrechará gradualmente; la tasa de operación se mantendrá elevada, respaldada por la demanda interna y exterior, pero deberá prestarse atención al riesgo de un retroceso desde los máximos si los pedidos de exportación muestran signos de debilitamiento marginal.

Durante la semana, los precios del aluminio fluctuaron ampliamente a la baja en un mercado apático, con el centro desplazándose unos 200 yuanes/tm a la baja respecto al inicio de la semana anterior, beneficiando directamente los cargos de procesamiento de varilla de aluminio — unos precios más bajos del aluminio reducen los umbrales de coste de adquisición para la industria transformadora, reparan los márgenes de beneficio de los pedidos a bajo precio adjudicados previamente, estimulan la reposición de inventarios y la disposición a producir, y a su vez impulsan al alza los cargos de procesamiento. Al 16 de junio, los cargos de procesamiento de varilla de aluminio se reportaban en 750 yuanes/tm en Jiangsu, 50 yuanes/tm más que el martes pasado (700 yuanes/tm el 9 de junio); 650 yuanes/tm en Henan, 100 yuanes/tm más que el martes pasado (550 yuanes/tm); 550 yuanes/tm en Shandong, 100 yuanes/tm más que el martes pasado (450 yuanes/tm); 500 yuanes/tm en Mongolia Interior, 100 yuanes/tm más que el martes pasado (400 yuanes/tm); mientras que tanto Hebei como Guangdong reportaron 600 yuanes/tm, sin cambios respecto al martes pasado. El aumento generalizado de las tarifas de procesamiento se debió a la persistente escasez de suministro de varillas de aluminio, impulsado por el doble impulso de los pedidos de exportación y los de la Red Estatal, con los comerciantes reteniendo la carga al contado y manteniendo los precios firmes. A corto plazo, las tarifas de procesamiento se mantienen respaldadas por altas tasas de operación y bajos inventarios, pero se justifica la cautela ante la posible erosión de los beneficios de los pedidos de exportación debido a la debilidad del aluminio en la LME y a la reducción del diferencial de precios entre los mercados chino y extranjeros. Si el entusiasmo por las exportaciones se enfría, el aumento de las tarifas de procesamiento podría verse sometido a una presión temporal. Esta semana, la tasa de operación de la industria china de alambres y cables de aluminio registró un 82,10 %, un aumento de 1,76 puntos porcentuales respecto a la semana anterior. Durante la semana, la tasa de operación de la industria continuó fortaleciéndose, principalmente porque la reciente caída de los precios del aluminio alivió la presión de costes en las materias primas, y los márgenes de beneficio de los pedidos de la red eléctrica que las empresas mantenían anteriormente mejoraron ligeramente. Esto llevó a los fabricantes a aumentar proactivamente las cargas de producción, con las tasas de utilización de la capacidad aumentando ligeramente. En cuanto a los pedidos, se completó la tercera tanda de licitaciones de materiales para proyectos de ultra alta tensión (UAT), con un volumen total de oferta de 19.400 toneladas métricas de conductor de aluminio reforzado con acero (ACSR), con entregas desde octubre de 2026 hasta agosto de 2027, lo que brinda cierto apoyo a los calendarios de producción posteriores. Mientras tanto, la lista de adjudicatarios de la segunda tanda de materiales de UAT se anunció oficialmente el 8 de junio, lo que resultó en 111.000 toneladas métricas de pedidos de conductores, consolidando aún más las carteras de pedidos a medio y largo plazo. Aunque la demanda doméstica de uso final para la red eléctrica se encuentra actualmente en un período de calma tras la etapa de recogida concentrada de mercancías, la caída de los precios del aluminio ha estimulado la voluntad de las empresas de producir conforme a sus pedidos existentes y, junto con los pedidos de exportación que se mantienen elevados, la fuerza combinada de la demanda interna y externa ha impulsado la tasa de operación de la industria al alza de manera constante. Se espera que la tasa de operación de alambres y cables de aluminio doméstico se mantenga bien a corto plazo.

![Venta activa en el mercado; transacciones lejos de lo ideal [Revisión diaria del aluminio al contado del sur de China de SMM]](https://imgqn.smm.cn/usercenter/uoPaX20251217171651.jpg)