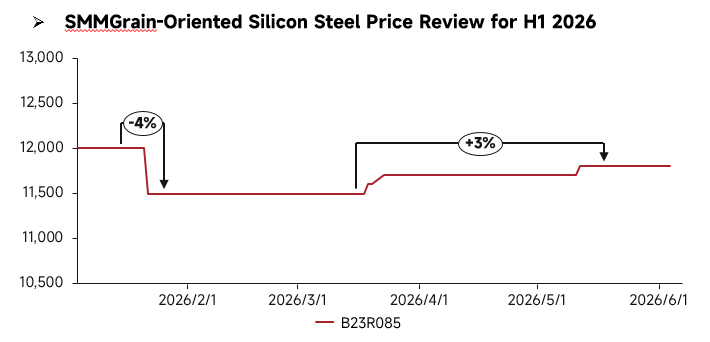

Revisión de precios del 1S:

En el primer semestre de 2026, el mercado chino de acero al silicio de grano orientado fluctuó en general, con precios que primero se vieron deprimidos y luego repuntaron. A principios de año, los precios del mercado descendieron ligeramente, pero a medida que la demanda de los sectores transformadores se recuperaba gradualmente, los precios experimentaron un rebote. El comportamiento divergió notablemente según el tipo de producto: la competencia se intensificó en los grados regulares ante una demanda mediocre, manteniendo los precios generalmente débiles; los grados de alta permeabilidad de gama alta, respaldados por la demanda rígida de la infraestructura eléctrica, se mantuvieron firmes durante todo el período. Por el lado de la oferta, los grados regulares contaban con una oferta abundante y la competencia se intensificó, mientras que los productos de gama alta, limitados por barreras tecnológicas, vieron restringido el despliegue de capacidad y una oferta persistentemente ajustada. La demanda mostró una marcada divergencia estructural: la construcción en curso de líneas UAT y las mejoras de la red eléctrica sostuvieron una sólida demanda rígida de productos de gama alta, mientras que la demanda de grados regulares se mantuvo débil.

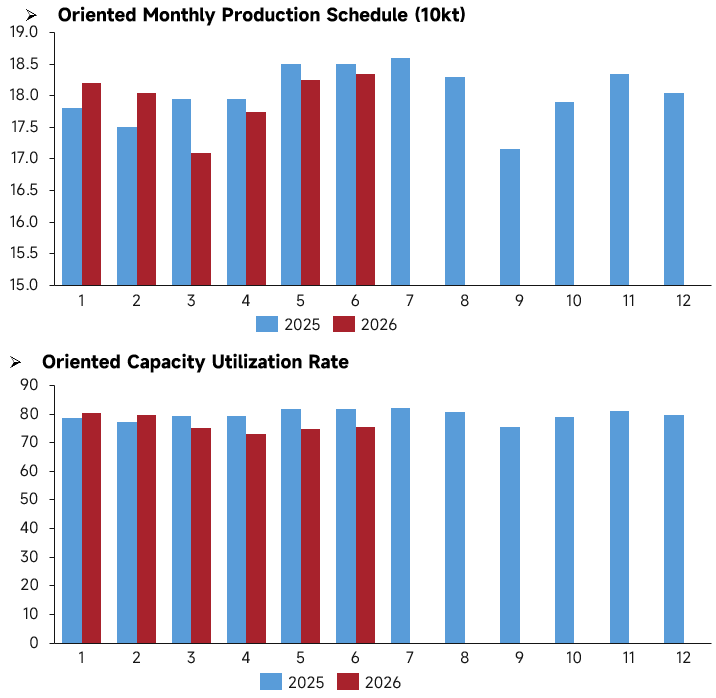

Revisión de fundamentales del 1S:

Desde una perspectiva de producción, el programa de producción de acero al silicio de grano orientado en China en el 1S de 2026 siguió una tendencia de subida, luego bajada y nuevamente subida. Solo el volumen programado de enero-febrero superó el nivel del mismo período de 2025, mientras que el programa de marzo a junio no alcanzó el nivel del año anterior. En marzo, cayó al mínimo del semestre de aproximadamente 171.000 t, y en mayo-junio, se recuperó hasta alrededor de 183.000 t al intensificarse los planes de producción. Sin embargo, el centro general del programa de producción fue inferior al del 1S de 2025, y en el 2T se observó una marcada contracción de la actividad productiva. Durante el mismo período, la tendencia de la tasa de utilización de la capacidad estuvo muy sincronizada con el programa de producción. En enero-febrero, la tasa de utilización fue ligeramente superior a la del año anterior, luego disminuyó de forma continua de marzo a abril, alcanzando el mínimo del semestre del 74 % en abril, y repuntó al 76 % en mayo-junio al recuperarse la programación. En todos los meses del 1S, la tasa de utilización fue significativamente inferior a la del mismo período de 2025, manteniéndose en un rango anual del 74 % al 81 %. Este patrón divergente —"ligera fortaleza a principios de año y debilitamiento simultáneo del programa de producción y la tasa de utilización en el 2T"— indica que el soporte de la demanda transformadora en el 1S fue más débil que en 2025. Las empresas redujeron proactivamente sus planes de producción del 2T y el ritmo de puesta en marcha de capacidad se desaceleró. Incluso con una producción complementaria moderada en mayo y junio, las cargas operativas reales generales se mantuvieron más débiles que en el mismo período del año anterior.

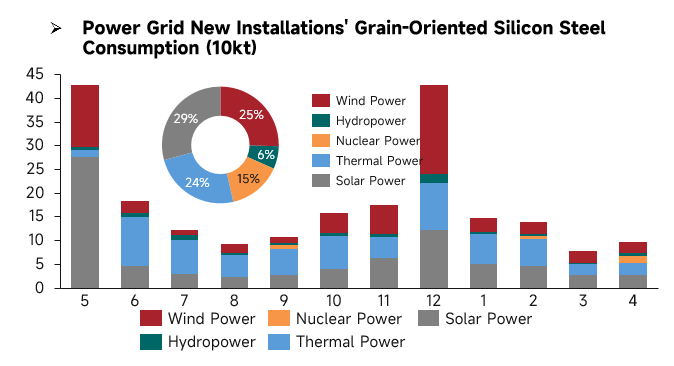

Desde la perspectiva del consumo de acero al silicio de grano orientado impulsado por las instalaciones de la red eléctrica, la demanda global en el 1S de 2026 (enero-abril) mostró una tendencia de debilitamiento gradual, con un consumo mensual que disminuyó paso a paso. Enero marcó el pico de demanda del semestre, con un consumo total de aproximadamente 150.000 t, respaldado simultáneamente por la energía fotovoltaica (FV), térmica y eólica. En febrero, la demanda total se retrajo ligeramente, con una contracción del consumo en todos los subsectores. Marzo cayó al mínimo del semestre, ya que el consumo mensual total fue inferior a 80.000 t, y la liberación de instalaciones de FV y térmica se desaceleró notablemente. Abril registró una ligera recuperación de la demanda, pero el volumen global se mantuvo bajo.

En cuanto a la estructura de la demanda, las energías solar, eólica y térmica siguieron siendo las fuentes de consumo principales en el 1S, representando en conjunto casi el 80 % del consumo, con una pequeña contribución de la energía nuclear y una aportación de la hidroeléctrica consistentemente baja. En enero, la térmica y la FV proporcionaron fuertes impulsos, mientras que la eólica, que tuvo una concentración de puestas en marcha a finales de año, tuvo una liberación limitada en el 1S. La FV, el mayor segmento de demanda, experimentó un consumo en continuo descenso de enero a abril, convirtiéndose en el principal factor de arrastre de la demanda del semestre.

En comparación con el año completo, la demanda total de instalaciones en el 1S (enero-abril) estuvo muy por debajo de los dos picos de temporada alta de mayo y diciembre del año anterior. El ritmo de liberación de nuevas instalaciones fue débil, con incrementos de puesta en marcha insuficientes en todas las fuentes de energía. En general, la demanda de uso final de acero al silicio de grano orientado mostró características de mercado de bajo rendimiento en temporada alta y presión mensual.

Perspectivas para el 2S:

En el 1S de 2026, solo la capacidad de 80.000 t de acero al silicio de grano orientado grado HIB de la Fase II de Angang Longdu Electromagnetic New Materials, en el centro de China, entró en funcionamiento en el 2T, con escasas adiciones de nueva capacidad en el primer semestre. El 2S marcará un período de concentración en la puesta en marcha de capacidad de acero al silicio GO, con empresas de múltiples regiones iniciando gradualmente su capacidad: en el este de China, la capacidad de 220.000 t de acero al silicio GO grado HIB de Baoshan Iron & Steel Co., Ltd. comenzará su producción simultáneamente en el 2S, Zhejiang Jinlei Soft Magnetic Materials pondrá en marcha 100.000 t de capacidad de acero al silicio GO grado CGO en el 3T, y Jiangsu Zhongsheng Electromagnetic Technology (180.000 t HIB) y Jiangxi Chongxin New Materials (80.000 t HIB) tienen previsto iniciar la producción en el 4T; en el centro de China, Wuhan Iron & Steel Co., Ltd. planea lanzar su capacidad de 200.000 t de acero al silicio GO grado HIB en el 3T.

De cara al 2S, la divergencia del mercado persistirá. La estructura de capacidad de la industria continúa optimizándose, con la nueva capacidad centrada en las categorías de gama alta. Respaldada por las políticas de mejora de la eficiencia energética y los proyectos de infraestructura eléctrica, se espera que la demanda rígida de la industria se libere de manera constante. En general, los grados ordinarios aún enfrentan presiones de precios a la baja, mientras que el acero al silicio de grano orientado de alta inducción magnética de gama alta mantendrá una tendencia estable a positiva respaldada por una demanda favorable.

![[SMM Lecong HRC Inventory] Esta semana, el inventario de Lecong dejó de aumentar y comenzó a disminuir.](https://imgqn.smm.cn/usercenter/fvyjO20251217171715.jpg)